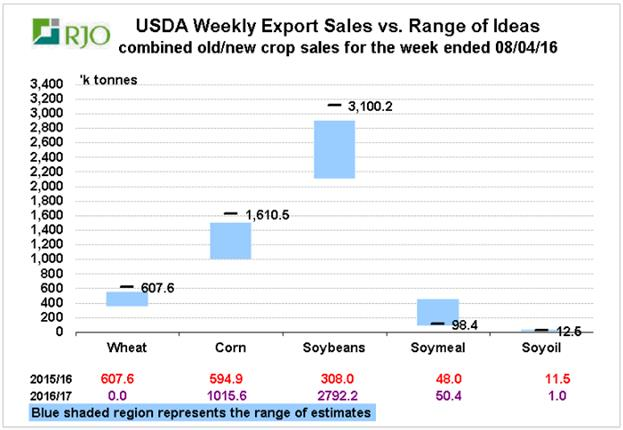

Aujourd’hui le 11 août,

· Ventes à l’exportation de grains très élevées, la demande est forte

· Début de journée positif pour le prix du porc… jusqu’à la publication du prix du bacon

· Prix de la découpe de porc à 74.89 (-2.21) et du bacon à 86.55 (-11.59) ¢/lb

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** Vous prévoyez venir à la journée champêtre de la Tournée Grandes Cultures le 9 septembre ? Appelez-nous pour acheter votre billet ***

*Demain midi, il y a le rapport mensuel USDA Offre et Demande dont les 1ers chiffres du rendement des cultures américaines seront publiés. Les estimés apparaissaient dans notre lettre d’hier.

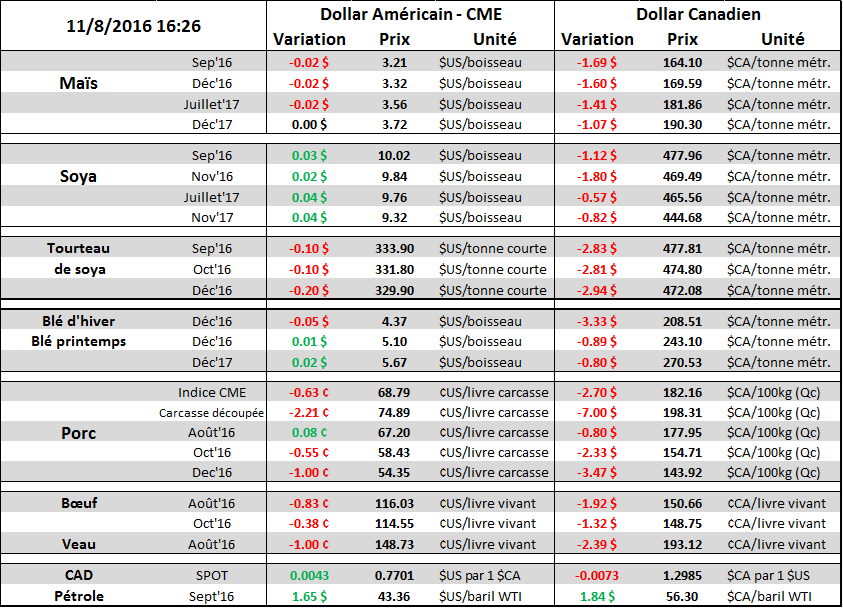

Ce matin, l’USDA publiait les ventes à l’exportation de la semaine dernière lesquelles étaient très bonnes, surpassant les attentes pour le blé, le maïs et le soya (graphique 1). Dans le blé, lequel est déjà dans sa nouvelle année commerciale depuis le 1er juin, les ventes se concentraient sur l’année 2016/17 avec un volume de 607,600 tonnes. Les ventes depuis le début de l’année commerciale totalisent 393 millions de boisseaux ce qui est 20% de plus que les 329 M boisseaux l’an dernier à pareille date. Dans le maïs, lequel termine son année commerciale dans 3 semaines, les ventes totalisaient 1.6 million de tonnes dont 595,000 pour le mois d’août et 1 million de tonnes pour la prochaine année commerciale. Pour l’année 2016/17, le carnet de commande contient déjà 357 millions de boisseaux ce qui est nettement plus que les 200 milllions vendus l’an dernier. On s’attend tout de même à une très bonne année au niveau des exportations américaines de maïs en raison de la baisse de la production en l’Amérique du sud. Notamment, la perte de 15 millions de tonnes de maïs dans la production du Brésil favorisera beaucoup la demande américaine durant l’hiver, il y a pratiquement 14% moins de maïs au Brésil et en Argentine que l’an dernier. Au niveau du soya, les dommages furent moindre que pour le maïs avec une baisse de la production de seulement 3.5% à 153 millions de tonnes au Brésil et en Argentine. La perte de la récolte argentine est partiellement compensée par celle du Brésil. Toutefois, la demande chinoise continue de croître et l’Amérique du Sud ne pourra pas vendre autant de volume que l’an dernier ce qui devrait favoriser la fève américaine. Les ventes à l’exportation du soya totalisaient 3.1 millions de tonnes ce qui est énorme, principalement pour la prochaine récolte. Les commandes pour la nouvelle année commerciale représentent 505 millions de boisseaux comparativement à 356 millions l’an dernier. Autant dans le maïs que le soya, la demande à l’exportation semble être supérieure qu’en 2015/16 en raison de la piètre récolte d’Amérique du Sud, ce qui n’a pas tellement favorisé la demande de blé puisque les compétiteurs sont plutôt en Europe.

Le prix du porc avait ouvert en force ce matin. D’une part, il brisait la résistance baissière. D’autre part, il y avait un « gap » à l’ouverture (graphique 2) démontrant l’engouement des acheteurs. Le prix d’octobre s’est apprécié jusqu’à +2.5 ¢/lb au cours de la matinée, démontrant des signes de force. Tout cela s’est vite évaporé après la publication des prix des découpes de porc, démontrant une baisse de 2.21 ¢/lb pour la carcasse découpée de porc. Cette baisse de prix est principalement attribuable à la chute du prix du bacon qui a terminé la journée à 86.55 ¢/lb, en baisse de 11.6 ¢/lb. Depuis 3 semaines, le prix du bacon a perdu près de 40% de sa valeur (graphique 3), soit 56¢/lb ce qui est très anormale durant la période estivale. La demande semble être complètement absente cet été pour le flanc de porc. Suite à la publication du prix des découpes, le prix des contrats à termes a changé de direction pour finir la journée négative.

Graphique 1 – Ventes à l’exportation de la semaine finissant le 4 août

Graphique 2 - Prix du porc d’octobre depuis 3 jours (¢us/lb)

Graphique 3 - Prix du flanc de porc en 2016 (¢us/lb)

Bonne journée,

GABRIEL JOUBERT-SÉGUIN, M.SC., CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).