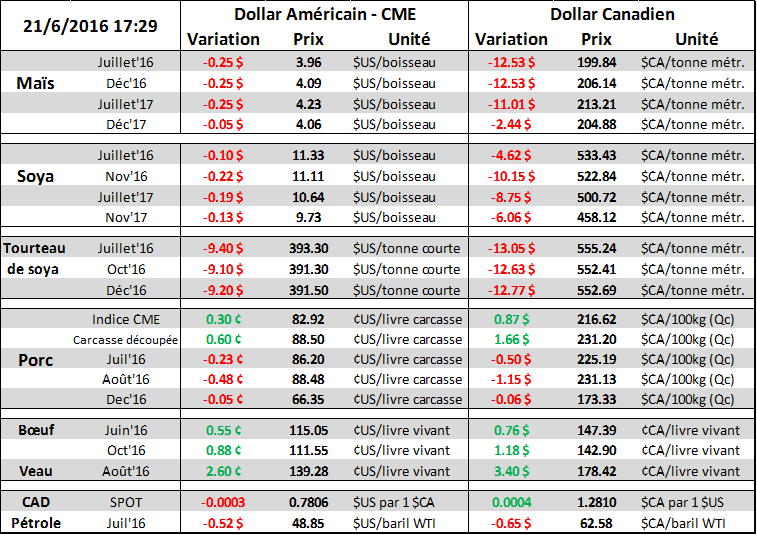

Aujourd’hui le 21 juin,

· Un peu de pluie aux É.-U., le Brésil commence à récolter… prix du maïs finit « limit down »

· L’écart blé-maïs sur décembre a augmenté de 0.20 $US/boisseau depuis 2 jours

· Historiquement, l’écart blé-maïs tend à augmenter de la mi-juin à la fin juillet, pourquoi ?

· Marché du bœuf est très faible, le prix d’août a touché 1.10 $US/lb hier

· Prévisions des placements en parc d’engraissement en mai : +9.6%

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

Après avoir terminé la semaine à son plus haut prix depuis 2014, le maïs connaît une dure semaine avec une baisse de 9% en 48 heures. Tel que décrit dans notre commentaire d’hier, la correction des prix des grains était particulièrement attribuée aux prévisions de pluies sur le Cornbelt, effaçant les inquiétudes d’une potentielle sécheresse à court terme. À cela s’ajoute le début des battages au Brésil, pays où les inventaires de maïs sont à sec. L’arrivée de cette nouvelle récolte est grandement appréciée par les éleveurs brésiliens qui faisaient face à des prix de grains très élevés. Juste aujourd’hui, le prix du maïs à la bourse du Brésil a perdu 0.35 $US/boisseau ce qui diminue le perspective des exportations américaines en même temps que la production reste potentiellement très bonne. Techniquement, il y a eu deux brisures importantes durant la séance d’aujourd’hui (graphique 1) : on est sortie de la tendance haussière et ensuite, on a brisé le support de 4.20 $US/boisseau. Face à ces changements des fondamentaux et techniques, le message de la journée était de vendre ce qui a poussé le prix jusqu’à la limite journalière de 0.25 $US/boisseau. Ce message a bien été entendu des spéculateurs qui ont liquidé le 1/5 de leur position d’achat de maïs, soit 47 000 contrats aujourd’hui. Il faut garder en tête qu’ils détiennent toujours approximativement 200 000 contrats net en achat. Malgré cette dégringolade, le prix du soya s’est bien maintenu, en baisse de seulement 3.5% depuis le début de la semaine.

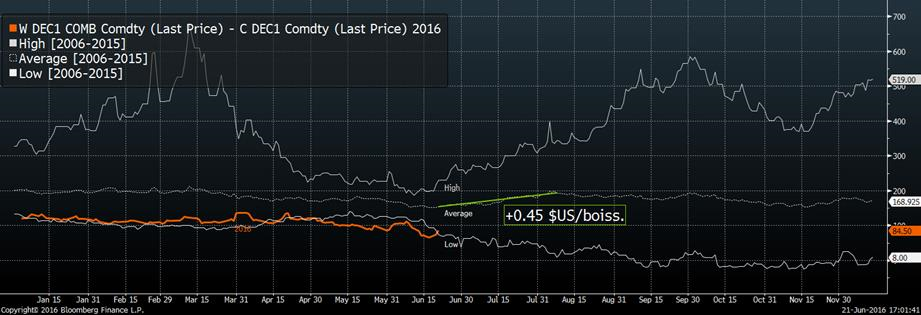

On note aussi que l’écart entre le prix du blé et maïs sur décembre 2016 a récupéré environ 0.20 $US/boisseau depuis le début de la semaine, présentement à 0.85 $US/boisseau. Historiquement, cet écart tend à augmenter entre la mi-juin et la fin juillet (graphique 2), à l’exception de 2011 alors que la récolte de blé s’était bien passée contrairement à la pollinisation du maïs (trop chaud/sec). Notre analyste en chef à Chicago, Richard Feltes, explique cette saisonnalité par la pression sur le prix du blé qui se fait présentement récolté, il y a donc aucune incertitude concernant la récolte américaine. On parle d’une énorme récolte de blé, peut-être même surestimée, le prix est donc déjà à terre. En contrepartie, il y a encore une prime de risque dans le prix du maïs, une prime pour la météo. Si la pollinisation à la fin juillet se passe bien, cette prime s’évapora ce qui fera baisser le prix du maïs relativement au prix du blé. Cette prime de risque est d’ailleurs justifiée, comme en 2011 alors que la pollinisation ne s’était pas bien passer contrairement à la moisson de blé d’hiver. Cette saisonnalité est aussi présente dans la volatilité implicite des options de blé et maïs. Vers la fin juin, il y a peu d’incertitude dans le marché du blé d’hiver comparativement au maïs, donc les assurances sur le prix du maïs sont plus dispendieuses. Par exemple, aujourd’hui, des options at-the-money dans le maïs pour septembre coûte 6% de la valeur du grain versus 4.5% dans le blé… après la pollinisation du maïs, il y a de forte chance que le coût des assurances se rapproche entre le maïs et blé ce qui pourrait jouer en faveur pour l’écart blé-maïs.

Le prix du bœuf a aussi connu un début de semaine difficile. Hier, le contrat pour les livraisons d’août s’est transigé à 109.95 ¢us/lb (graphique 3), son plus bas niveau depuis l’été 2011! L’augmentation de la production hebdomadaire de presque 10%, principalement dû à un volume d’abattage plus élevé que l’an dernier, met beaucoup de pression sur la valeur du bœuf. De plus, les estimés pour le rapport Cattle-on-Feed de vendredi prévoient 2.1% plus d’animaux en parc qu’en 2015, avec des placements 9.6% plus élevés en mai. Ne pas oublier qu’il y avait une journée de semaine de plus en 2016 que l’an dernier, il est donc normal que les chiffres de placement et de commercialisation soient supérieurs. Aussi, vendredi, en même temps que le rapport Cattle-on-Feed, il y aura le rapport des inventaires surgelés et le rapport trimestriel Hogs and Pigs sur le cheptel porcin américain.

Graphique 1 - Prix du maïs pour décembre 2016 (¢/boisseau)

Graphique 2 – Écart blé-maïs sur décembre depuis 10 ans (¢/boisseau)

Graphique 3 - Prix du bœuf pour août (¢/lb)

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).