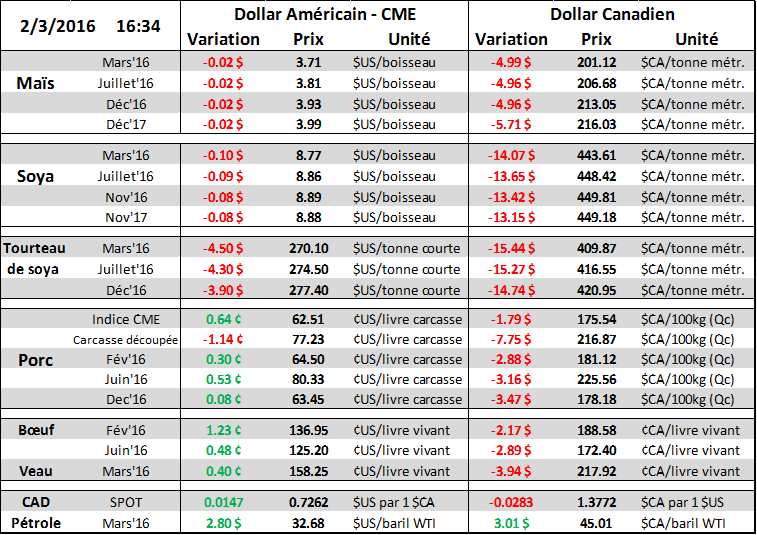

Aujourd’hui le 3 février,

· Forte appréciation du dollar canadien +136 @ 72.65

· Structure à terme des taux d’intérêt CAD et USA impose un huard fort.

· Où est passé l’impact du pétrole sur notre dollar?

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

***Nouvel outil disponible sur Grainwiz pour suivre la marge de profit de l’élevage de porc au Québec***

Ce qui nous touche le plus fortement en ce moment c’est le dollar canadien. Les récents gains tant au niveau du grain que de l’élevage est plombé par le raffermissement du hard.

Commençons par un graphique puisqu’une image vaut mille mots… CADUSD après avoir touché un creux à 68 cents passe à travers un niveau technique important ; dépasse les résistances (congestion) du mois de décembre (72.40) et franchi la moyenne mobile 50 jours avec tambour et trompette. Le trading des prochaines séances sera important pour consolider la direction et espérer rejoindre 74.00 (moyenne mobile long terme 100 jrs) et retourner au niveau de l’automne dernier en novembre. Le RSI à 61.40 est dans une zone de sur-achat, alors on pourrait craindre un repli rapide dans le cas d’un renversement.

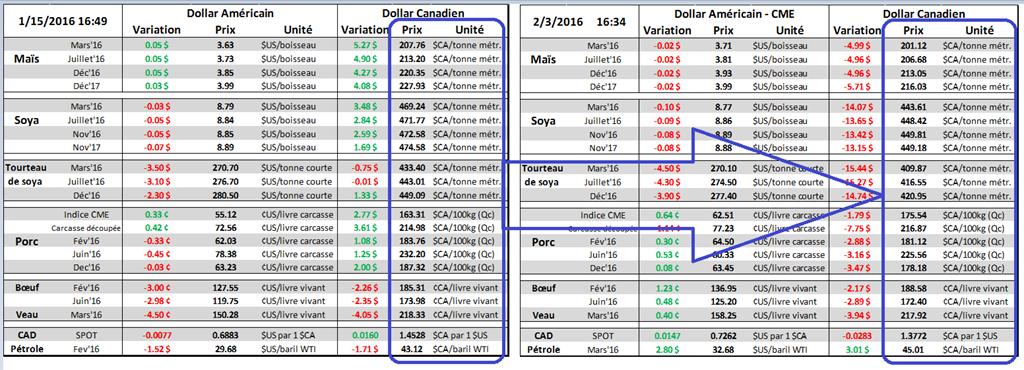

Depuis le 15 janvier dernier où le dollar était le meilleur ami des producteurs agricoles, les prix américains ont tous soit grimpé ou resté stable, mais par contre l’influence du dollar a été très importante et engendre un replis de 6$ la tonne dans le corn, 25$ dans la fève et 2$/porc

La structure du marché a beaucoup évolué depuis quelques semaine. Voici les éléments clés à retenir :

La structure du marché a beaucoup évolué depuis quelques semaine. Voici les éléments clés à retenir :

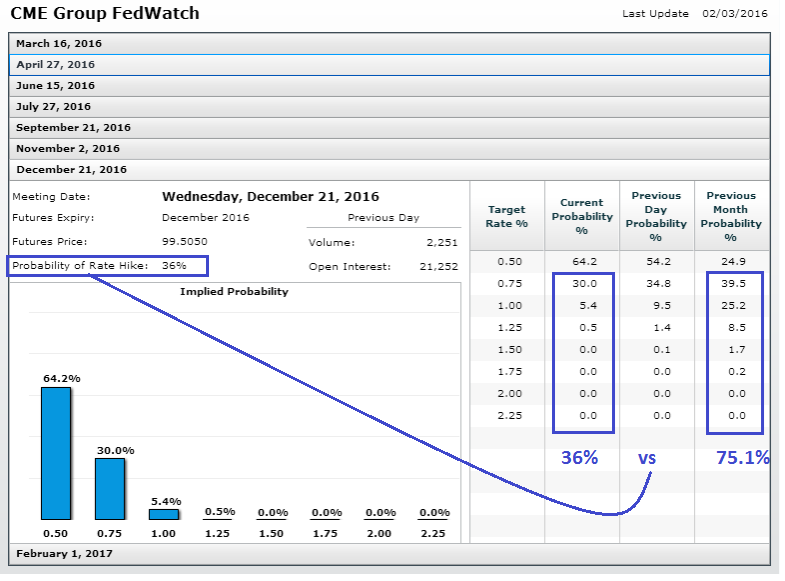

1. Le marché à terme des taux d’intérêt aux États-Unis a beaucoup changé depuis un mois. Fin décembre les financiers misaient sur une hausse des taux aux States. Plus maintenant, ou presque. Le taux directeur américain est à 0.50% en ce moment et il n’y a pas si longtemps les perspective d’une hausse à 0.75% ou 1.00% étaient très fortes. Une hausse des taux américain est un élément négatif pour le taux de change canadien d’où la pression sur la devise qui a touché des creux à 68 cents avant de revenir en force à 72.62 actuellement. Aujourd’hui selon le Fed Fund, la probabilité d’une hausse pour le reste de l’année n’est que de 36% comparativement à 75% en décembre dernier.

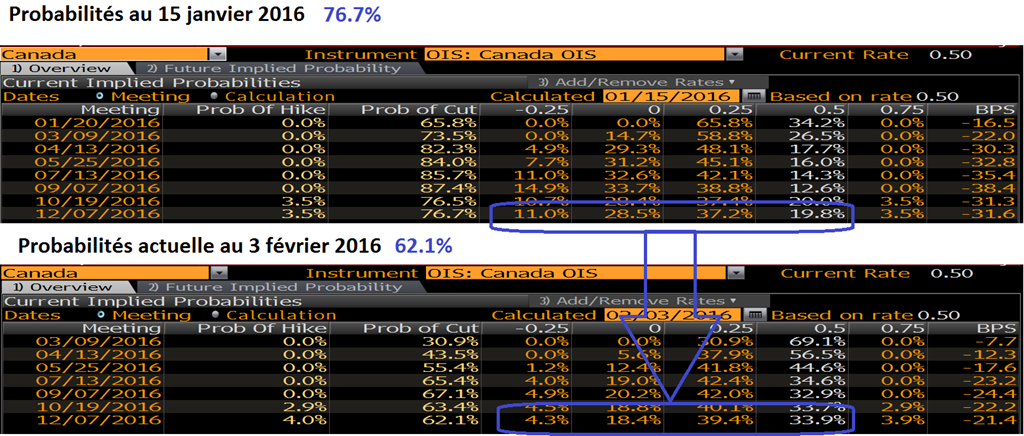

2. Coté canadien c’est l’inverse! En décembre les financiers craignaient une baisse des taux au Canada pour relancer l’économie, ce qui n’a pas eu lieu. Une baisse de taux d’intérêt au Canada affaibli notre devise (l’impact est similaire à une hausse de taux aux USA). Si on se remet au 15 janvier dernier, le marché à terme évaluait très fortement une baisse des taux (surtout à court terme d’ici le printemps). La situation actuelle a bien changé et si je regarde le portrait pour 2016 ; là aussi je remarque que les financiers ne misent plus autant sur une baisse des taux d’ici la fin de l’année passant de 76.7% à 62.1%. Le fait de passer d’une quasi-certitude à une ambiguïté sur la politique monétaire canadienne redonne beaucoup de vigueur au dollar canadien.

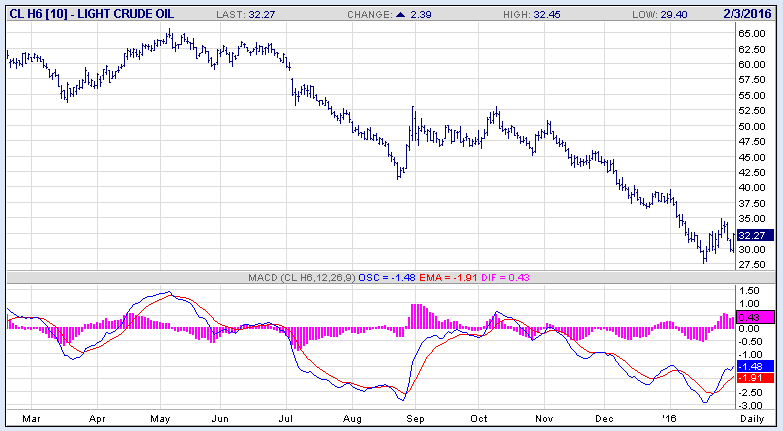

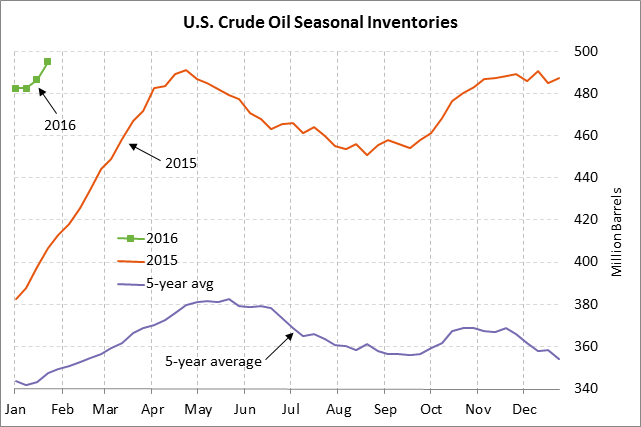

3. Baril de pétrole remonte. Il semble qu’on a touché les creux dans les 28-30$ sur le WTI. Les stocks de pétrole américain sont imposants et même si le nombre de puits en opération baisse, la production progresse toujours! La hausse des prix pourrait donc être limitée dans ce contexte, mais il faut aussi surveiller les membres de l’OPEP et leur contrôle sur la production au Moyen-Orient. Les tensions actuelles font grimper les prix, de peur qu’ils réduisent la production pour faire lever les prix et équilibrer leur budget pour 2016.

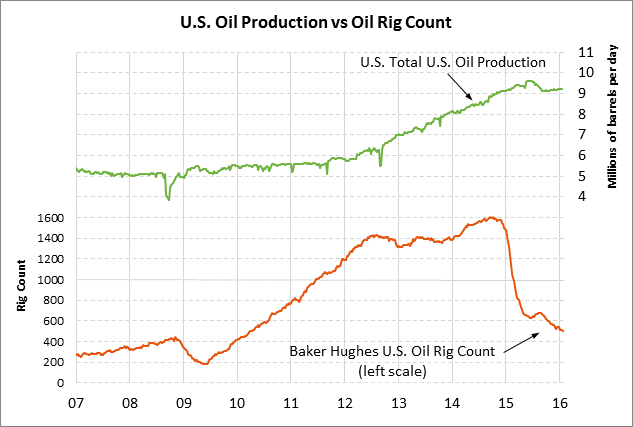

4. Production américaine de pétrole et nombre de puits en opération (Indice Baker-Hugues)

5. L’économie canadienne de plus en plus divisée! Le Canada historiquement compte énormément sur ses ressource pour la croissance économique (le PIB) – évidemment en forte partie via le secteur de l’énergie (pétrole!). Avec le repli du prix du pétrole, la part de ce secteur dans l’économie perd de l’influence et le Canada mise entre-autre sur d’autres secteurs pour relancer l’économie. La Banque du Canada espère entre autre reprendre de la vigueur grâce à la reprise économique aux USA. Bref, le nos dirigeants espèrent retrouver le chemin de la croissance via nos exportations de ressources, mais aussi d’autres biens et services exportés aux États-Unis. Le graphique suivant montre que depuis le 19 janvier dernier, la corrélation entre le prix du pétrole et la valeur du USDCAD n’est plus aussi bonne.

Bonne soirée,

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).