Aujourd’hui le 30 septembre,

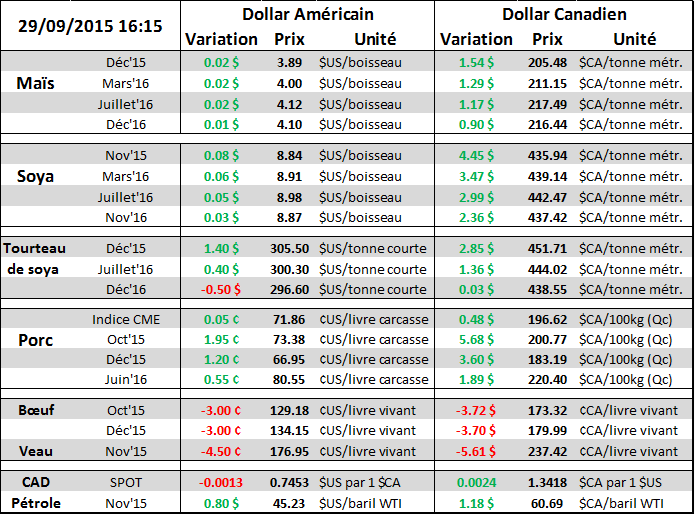

· Rapport USDA sur les stocks de grain : un peu moins d’inventaire quoique généralement en ligne avec les prévisions

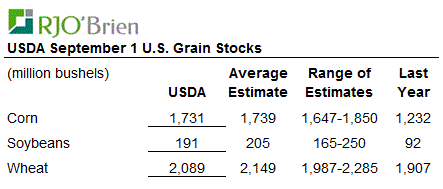

· Mais : inventaire au 1er septembre à 1.731 milliard de boisseaux (attentes à 1.739)

· Soja : inventaire au 1er septembre à 191 millions de boisseaux (attentes à 205)

· Blé : inventaire au 1er septembre à 2.089 milliard de boisseaux (attentes à 2.149)

· Blé : Prochaine récole production 2015/16 plus faible que prévu à 2.052 milliard de boisseaux (attentes à 2.133)

· Élevage porcin : nouveau sommet de prix sur les contrats d’octobre à 202$CA du 100kg à l’indice

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

**R.J. O’Brien et Associés est le plus important courtier de commodité à la Bourse de Chicago avec plus d’un siècle d’expérience**

Un mot sur l’élevage avant de passer au rapport USDA des inventaires de grains. Le contrat d’octobre HEV5 a touché 74.50 cents USD pendant la journée et le dollar canadien continu d’être faible si bien que les éleveurs auront été capable de commercialiser leur production à livrer en octobre à des valeurs autour de 202$CA le 100kg à l’indice – un prix fort intéressant à capturer compte tenu du revenu cumulé 2015 et de la stabilisation ASRA. Ce prix est très élevé et représente un nouveau sommet pour le contrat d’octobre. En fait il faut remonter à 2014 au cœur de la DEP pour retrouver une valeur similaire (graphe 1). Le prix du jour montre des signes de stabilité et même de croissance depuis quelques séance : le Lean Hog index sera calculé à 72.23 en hausse de 0.22 et le prix de la découpe ce matin sur 224.86 loads est évalué à 85.16 en hausse de 0.08 par rapport à la clôture d’hier. Les marges d’abattage sont encore très élevés, la demande au détail est bonne et sommes toutes les producteurs sont en mesure de livrer les porcs à l’abattoir. À date cette semaine les abattages sont à 861,000 bêtes, c’est plus que les 846,000 à même journée la semaine passée et on se dirige encore cette semaine vers des abattage hebdomadaire autour de 2.3 million de bêtes.

Graphe 1 – Prix du porc en dollar canadien à l’indice via contrat HEV5

Passons au rapport USDA des inventaires de grain : Généralement peu de surprise sur l’information et donc peu de variation sur le prix CBOT :

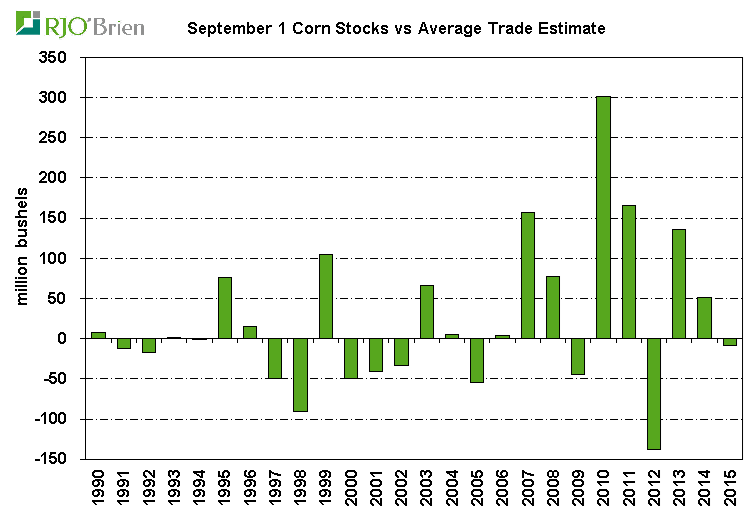

Maïs : les stocks sont à 1.731 milliard de boisseaux, c’est un peu moins que prévu mais pas assez pour faire une différence. Comme je disais dans mes notes hier, je pense que le marché sera beaucoup plus à l’aise avec les perspectives de nutrition animal à 5.300 milliard pour 2015/16 lors du rapport USDA du 9 octobre prochain. Avec les inventaires de grains derrière nous, la confiance du marché au niveau de la demande devrait rester bonne, ce qui nous ramène à attendre voir si l’USDA modifiera le rendement et les surfaces la semaine prochaine. Contrairement aux années passé, les inventaires au 1er septembre ont très bien été évalué par les participants du marché (graphe 2)

Graphe 2 - Divergence entre les attentes des analystes et les stocks de grain de septembre (source USDA et Bloomberg via RJO’Brien)

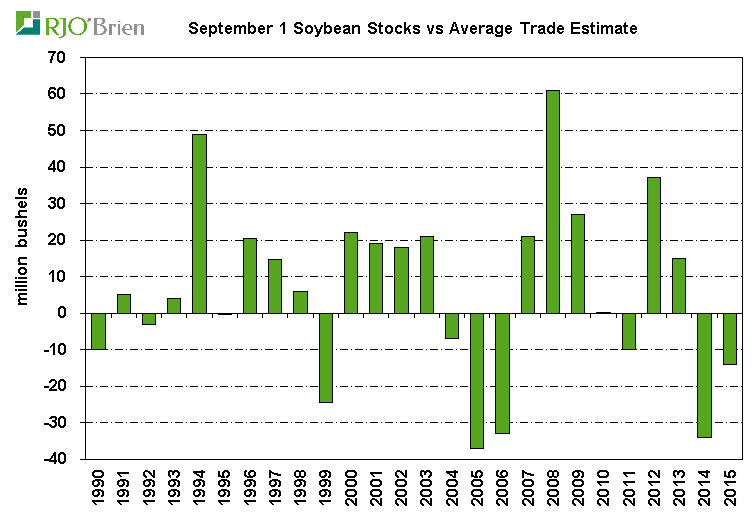

Soja : les stocks de fin sont évalués à 191 millions de boisseaux, c’est plus faible que le 205 millions attendu (graphe 3). Le point principal à soulever est que l’USDA a réduit la taille de la récolte de l’année passée de 41.7 millions de boisseaux. Je m’y attendais puisque le ministère de l’agriculture a haussé le résiduel en juillet passé. Plus de détail dans le billet d’hier. Donc ce qu’on sait c’est que l’USDA a réduit le rendement de 47.8 à 47.5 pour l’an dernier et aussi réduit les surfaces récoltées de 470,000 acres.

Maintenant je pense que l’argument du clan bullish est que si jamais le rendement de l’an passé est de 47.5, l’USDA pourrait réviser à la baisse les perspectives pour 2015 aussi (elles qui étaient étonnamment élevé en aout et septembre). Actuellement l’USDA maintient 47.1 boisseaux à l’acre dans un contexte où les ratings des qualité sont à 62% good/excellent versus l’an dernier 72% good/excellent. Donc l’argument est de dire comment est-ce possible d’évaluer la récolte actuelle à 47.1 quand l’an dernier c’est 47.5 et que les conditions sont nettement inférieure en ce moment. D’un point de vue de statistique je suis d’accord, l’hypothèse est cohérente. En plus, le marché ne s’entend pas sur les surfaces ensemencées ; certains croient que l’USDA surestime les semis et ne tient pas assez compte des pluies diluviennes du mois de juin.

Par contre, et je pense que c’est l’essentiel en ce moment, c’est qu’il ne faudrait pas perdre de vu que la potentielle baisse de production ne pourrait pas contribuer entièrement à combler 1) la baisse considérable de la demande d’exportation américaine et 2) l’augmentation prévu des récoltes sud-américaine.

Graphe 3 – Révision de l’USDA sur la récolte précédente (Souce USDA via RJO’Brien)

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).