Aujourd’hui le 29 septembre,

· Rapport USDA sur les stocks de grain demain midi, à ne pas manquer!

· Estimés : maïs à 1.739 milliard ; soja à 205 millions ; blé à 2.149 milliard

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

**R.J. O’Brien et Associés est le plus important courtier de commodité à la Bourse de Chicago avec plus d’un siècle d’expérience**

Demain sera les stocks de grain au 1er septembre qui représente donc le carry-out d’ancienne récolte de maïs et de soja 2014/15. Voici mes notes :

Maïs :

Partons de ce qu’on sait : les stocks de juin sont sorti à 4.446 milliard de boisseaux. De cette manière c’est mon point de départ que je dois ensuite soustraire l’utilisation du 4e trimestres (Q4), soit principalement de l’éthanol, des exportations et de la nutrition animale. En faisant cette opération les analystes (et l’USDA aussi) arrivent à une inventaire de fin à 1.739 milliard de boisseaux et la demande implicite sur le trimestre serait de 2.7 milliard, soit un record d’utilisation pour la période juin-aout. Le grand défi c’est toujours la nutrition animale puisqu’on a de l’info à toutes les semaines sur l’export et le crush.

Exportation : je vais le site de l’USDA pour consulter l’historique des export sales, je sors ma calculatrice et j’additionne : j’arrive à 526 million de boisseaux.

Éthanol : anciennement j’allais sur le site de l’EIA pour la production d’éthanol (j’y vais encore) mais maintenant que l’USDA publie le Grain Crush l’information est plus précise. Bingo. Je fais comme pour l’export je sors ma calculatrice, un peu de cocologie et j’arrive à 1.339 milliard de boisseaux. Il y a plus de production d’éthanol cette année versus l’an passé mais le rendement est meilleur en 2015, i.e. il y a plus d’éthanol pour le même boisseau de blé d’inde (ou plutôt moins de maïs pour le même volume d’éthanol!)

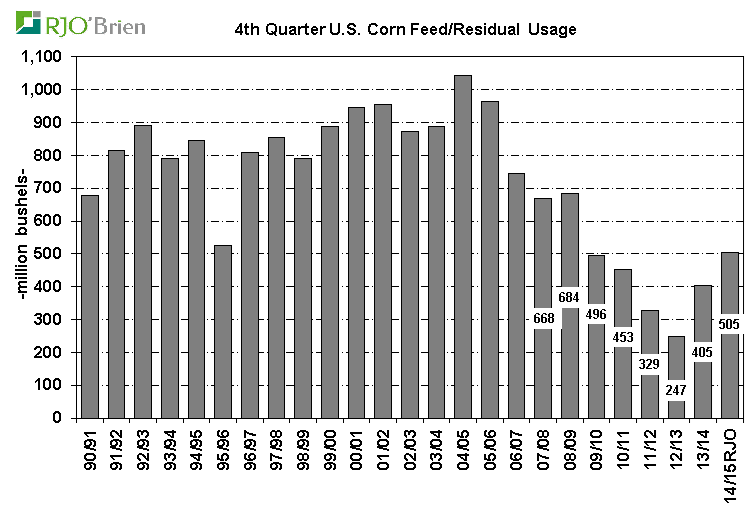

Feed : C’est là que ça se corse! Avec une solide utilisation pendant le troisième trimestre (Q3) lors du rapport d’inventaire de juin dernier, tous les yeux seront tournés vers l’utilisation pour Q4. Pour rafraichir la mémoire l’utilisation pendant Q1 et Q2 a été plus faible que prévu, on parle d’une baisse de 2-4% Year-on-Year. Par contre la demande de Q3 a été très solide avec 1.117 milliard, ce qui représente une hausse implicite de 29% par rapport à Q3 2014. Le prix du grain relativement faible et l’expansion du cheptel animal supportent la hausse de la demande sur Q3. La question à l’aube du rapport de demain c’est est-ce que la hausse des prix en juillet a été suffisante pour réduire la croissance de l’utilisation de blé d’inde du trimestre précédent. Habituellement l’utilisation durant le 4e et dernier trimestre de l’année est beaucoup plus faible. Depuis quatre ans, l’utilisation pour le feed pendant Q4 a varié entre 247 et 453 million de boisseaux (l’an passé à 405 million) mais avant 2008-2009 il était normal de voir 600-800 millions à chaque année (voir graphe 1). La taille des cheptels a considérablement réduit depuis quelques années mais est en bonne voie de reprise. Le nombre de porc est à un sommet de 7 ans tout comme le poulet et le bœuf en parc d’engraissement à son plus haut niveau en 3 ans. Bref, cela justifie les attentes pour voir une progression dans l’utilisation du feed par rapport aux années précédentes. Sommes toutes on s’attend à 505 millions d’utilisation pour Q4 qui donnerait un total de 5.290 milliard sur l’année de commercialisation 2014/15. L’USDA prévoit actuellement une demande pour le feed à 5.300 milliard, d’où les attente des analystes très proche de la cible actuelle.

En fait je pense que le plus pertinent dans le rapport de demain au niveau du feed sera de voir comment l’utilisation du dernier trimestre peut influencer les perspective pour la demande à l’automne (Q1 2015). Que le carry soit de 1.712 ou de 1.747 (exemple au hasard) ne fera pas une grosse différence dans le bilan total. Or, c’est très important parce qu’on sait que la demande à l’automne (sep-oct-nov) représente habituellement 40-50% de la demande totale de l’année! Si la demande est forte dans le rapport de demain on pourrait tirer comme conclusion que la demande risque d’être forte pour Q1 dans le rapport WASDE du 9 octobre prochain.

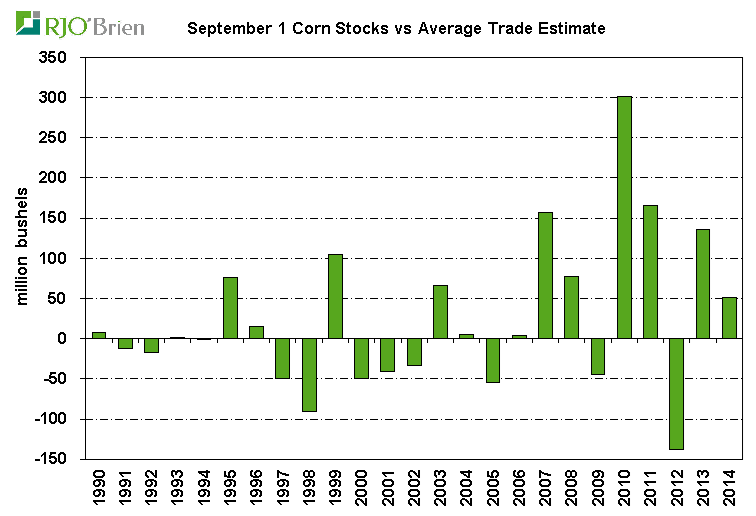

L’information sera publié demain à midi et récemment les chiffres ont surpris le marché avec une moyenne de 148 millions de boisseaux. Sauf en 2012, 4 des 5 dernières années ont connu une hausse « surprise » des stocks (graphe 2)

Graphe 1 - Utilisation pour la nutrition animale Q4 (Source USDA via RJO’Brien)

Graphe 1 – Divergence entre les attentes des analystes et les stocks de grain de septembre (source USDA et Bloomberg via RJO’Brien)

Soja

Un peu comme dans le mais je fais le même exercice. Je prends mes stocks en juin (625 million de boisseaux) et j’enlève l’utilisation sur le trimestre. Mes variables connues sont l’exportation et la transformation en huile/tourteau via le NOPA.

Trituration (crush) : avec le NOPA l’utilisation de juin, juillet et aout a été de 444 millions de boisseaux, ce qui place la demande annuelle à 1.865 milliard (USDA offre-demande à 1.870 en septembre)

Exports : 185 millions de boisseaux prévisionnel en attente des chiffres officiels du Census Bureau, au total ca place les exports 2014/15 à 1.851 (USDA à 1.835)

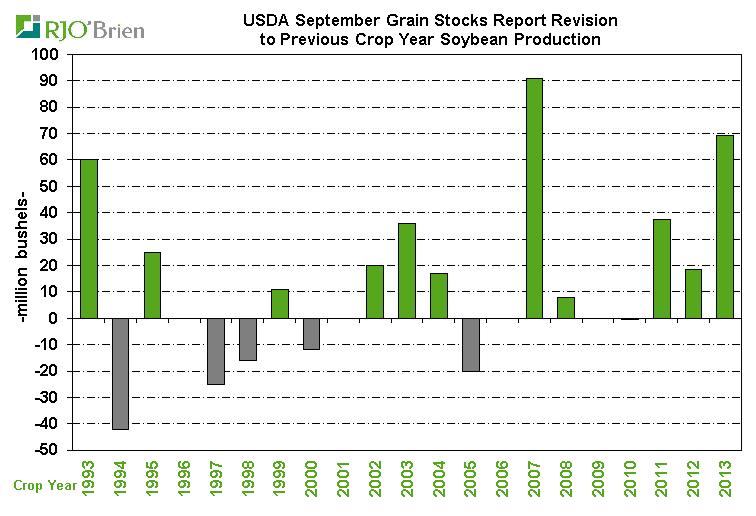

Et maintenant le joker dans le jeu de carte : l’USDA dans son rapport de juillet a haussé le résiduel à 82 millions de boisseaux en juillet passé suite au rapport d’inventaire de juin. En fait, on croit que l’USDA a augmenté son résiduel parce que la récolte de l’an passé serait surévaluée. C’est assez rare que l’USDA ajuste à la baisse la récolte antérieure (1 fois en 13 ans, voir graphe 3) mais cette année c’est peut-être le cas. Hausse le résiduel veut dire qu’il y a moins de stock que prévu qui n’est pas expliqué par l’exportation ni la trituration… bref, la récolte passée n’est peut-être pas aussi grosse que prévue. C’est l’hypothèse. Le rendement de 47.8 pourrait bien être 47.2, par exemple.

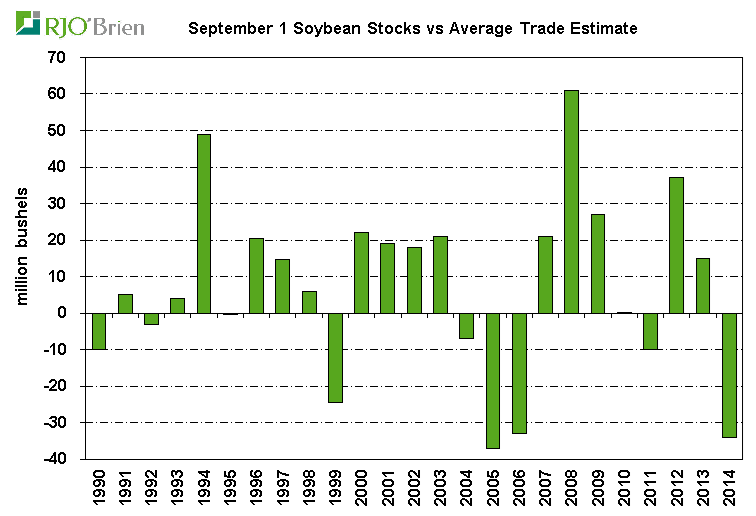

Donc pour arriver à un carry-out de 205 millions, il faut presque inévitablement réduire la récolte de l’an passé et l’USDA nous semble s’enligner vers ce scénario en bumpant le résiduel. On verra bien demain. L’année passée les stocks on finit par être beaucoup plus faible que prévu. Depuis 25 ans la divergence entre les attentes et les chiffres de l’USDA est de +60 à -35 millions de boisseaux (graphe 4)

Si jamais vous avez des questions n’hésitez pas à me rejoindre, ma blonde va monopoliser la tivi pour écouter « The Voice », je devrais avoir le temps de répondre à mes courriels/appels….

Bonne soirée!

Graphe 3 – Révision de l’USDA sur la récolte précédente (Souce USDA via RJO’Brien)

Graphe 4 - Divergence entre les attentes et les chiffres de l’USDA (Source USDA & Bloomberg via RJO’Brien)

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).