Après une bonne performance hier, le prix des grains demeure toujours dans une tendance baissière, terminant la journée dans le rouge. La production d’éthanol se contracte en raison d’une marge opérationnelle inexistante chez les raffineries, ce qui n’a pas empêché les inventaires d’augmenter. Dans le porc, le prix des livraisons pour février touche un nouveau creux à 65 cents/lb en raison d’une abondance de viande.

Maïs: - 2 ¼ à 3.83 ½ sur mars’15 et -2 à 4.14 ¼ sur déc’15

Soya : -15 à 9.72 sur mars’15 et -11 ¼ à 9.55 sur nov’15

Tourteau : -7.90 à 332.70 sur mars’15 et -2.90 à 316.30 sur déc’15

Porc : -2.10 à 65.10 sur fév’15 et -3.00 à 79.63 sur juin’15

Bœuf : -0.75 à 153.00 sur fév’15 et -1.75 à 140.68 sur juin’15

CAD : -0.98 à 79.54 sur mars 2015

Rédigé par Gabriel Joubert-Séguin

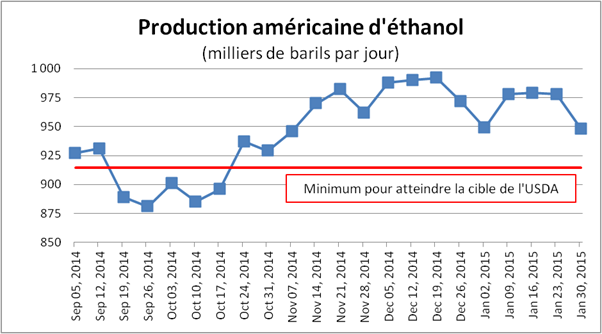

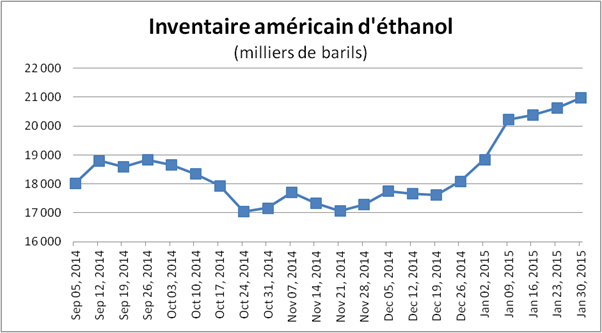

Hier, le prix du maïs a bondi de 4% et celui du soya de 3% mais peu de changement vient expliquer un tel revirement. Résultat : retour à la case départ pour le soya et une petite baisse pour le maïs qui n’a toujours pas sorti de sa tendance baissière (graphique 1). La hausse des prix d’hier pourrait être expliquée par une mauvaise performance journalière du dollar américain ce qui est bon pour l’ensemble des matières premières puisqu’elles sont libellées avec le billet vert. Concernant la demande du maïs, la production d’éthanol de la semaine du 30 janvier était la plus faible depuis 3 mois à 948 000 barils par jour (graphique 2). Nous restons tout de même largement au-dessus du minimum nécessaire pour atteindre la prévision de l’USDA soit 915 000 barils par jour. Si la production journalière reste au tour de 975 000 barils par jour comme ces dernières semaines, cela viendrait gruger près de 200M de boisseaux à l’inventaire américain, presque 10%! Par contre, la marge opérationnelle est à zéro depuis le début de l’année ce qui ne stimule pas la production. De plus, les inventaires d’éthanol sont à leur plus haut niveau depuis juin 2012 et ne cesse d’augmenter depuis plusieurs semaines (graphique 3). Les inventaires les plus élevés enregistrés étaient à 22.7M barils (mars 2012) et nous progressons lentement vers cette quantité avec près de 21M barils à la fin janvier.

Par ailleurs, les chiffres de production de porc de la semaine dernière ne semblent pas avoir laissé le marché indifférent. Avec 7.8% plus de viande produite qu’en 2014, à 488M livres, le prix poursuit sa chute. Il faut dire qu’avec cette production astronomique s’ajoute probablement une baisse du volume exporté, on pourrait donc facilement se retrouver avec plus de 10% plus de porc sur le marché américain que l’an dernier. Nous aurons les chiffres des exportations de viande de décembre ce vendredi, où il sera intéressant de constater l’impact d’un dollar américain sur la quantité de viande exportée. Face à cette abondance, les contrats de février ont touché un nouveau creux à 65 ¢/lb, alors que les contrats à terme pour juin sont en-dessous de 80 ¢/lb pour une première fois. Le dernier prix cash publié est de 69.99 ¢/lb carcasse, n’ayant pas augmenté durant les 37 dernières journées (11 décembre).

Graphique 1 – Prix du maïs de mars (¢/boisseau)

Source : Bloomberg

Graphique 2 – Production journalière d’éthanol aux États-Unis

Source : US Energy Information Administration

Graphique 3 – Inventaire américain d’éthanol

Source : US Energy Information Administration

Graphique 4 – Prix du porc (livraison 13 février)

Source : Bloomberg

Bonne soirée !

Suivez Groupe LT sur Twitter!