Pour une 5ème journée consécutive, le prix du porc atteint un nouveau creux, terminant la semaine sous les 70¢/lb. Ce qui a mis beaucoup de pression cette semaine fût l’énorme volume d’abattage, causant une augmentation de la production de 5.8% et 12.9% par rapport la même semaine en 2014 et 2013 respectivement. De plus, la situation du marché porcin en Europe n’aide pas, où le prix touche son plus bas niveau en 5 ans. Du côté bovin, il y a seulement 1.4% plus de bêtes en parc d’engraissement que l’an dernier et les placements en décembre était 8% inférieur à 2013, la quantité de bœuf reste donc limitée. Toutefois, les spéculateurs n’ont pas vendu de porc et seulement un peu de bœuf durant la semaine, ils ont plutôt focusé sur le marché des céréales.

Maïs: + 3 à 3.86 ¾ sur mars’15 et + 4 à 4.17 ¼ sur déc’15

Soya : -4 ¾ à 9.72 ¾ sur mars’15 et -1 ¼ à 9.59 ¾ sur nov’15

Tourteau : +1.40 à 331.50 sur mars’15 et +0.80 à 315.50 sur déc’15

Porc : -2.30 à 69.30 sur fév’15 et -2.95 à 80.20 sur juin’15

Bœuf : -3.00 à 150.35 sur fév’15 et -3.00 à 142.78 sur juin’15

CAD : -0.39 à 80.41 sur mars 2015

Rédigé par Gabriel Joubert-Séguin

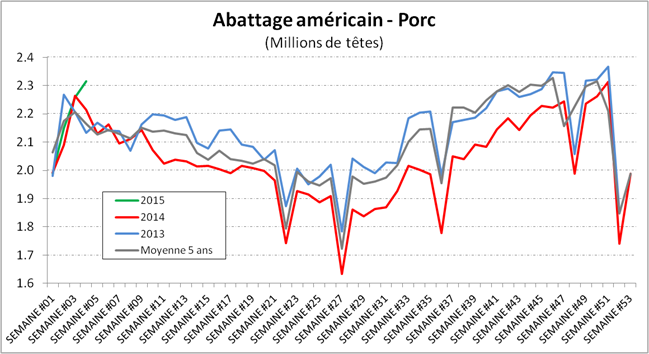

Je crois légitime de dire que très peu de personne prévoyaient un prix du porc sous les 70¢ il y a 6 mois, alors que nous étions à 130¢/lb. Particulièrement cette semaine, le prix du contrat de février a baissé à tous les jours sous la pression de l’énorme production dont le volume d’abattage était anormalement élevé pour une semaine de janvier, à plus de 2.3M porcs (graphique 1). Inévitablement, la production a explosé à presque 500M lbs ce qui est arrivé à seulement une reprise dans le passé, en décembre 2013. Bref, il ne manquera pas de porc à court terme sur les tablettes! Par contre, la situation pourrait être passagère si la production reprend un rythme plus «normal » ces prochaines semaines, mais il faudra s’habituer à voir une plus forte production en 2015. Selon l’USDA, la production de porc de 2015 sera 4.3% plus élevée qu’en 2014 et 3.0% qu’en 2013.

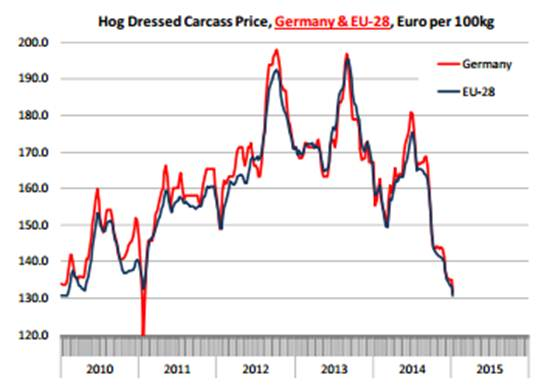

De plus en plus d’attention est apportée sur la demande liée aux exportations puisque cette composante devait représenter 22% du porc produit aux États-Unis en 2015. S’additionnant aux effets indésirables de l’appréciation du $US sur les ventes étrangères, la situation européenne n’aide pas. Bien que la Russie ne représente que 5% du volume exporté pour les américains, les russes représentaient 15% des importations mondiales de porc, donc la part du marché russe était beaucoup plus importante pour les européens. Suite à l’arrêt des achats russes en raison des conflits politiques, il y a un déséquilibre dans le marché mondial et ce changement a causé jusqu’à maintenant une baisse du prix du cochon européen de 16% par rapport l’an dernier, touchant le plus faible prix depuis 5 ans (graphique 2) à 130€/kg (66¢us/lb). En fait, c’est un peu la même histoire qu’aux États-Unis : les marges de profit étaient très bonne en 2012 et 2013 ce qui a causé une expansion, il y a donc trop de porc en ce moment et cela arrive en même temps que la demande extérieure se referme. Donc l’Union Européenne devient en de plus en plus un compétiteur pour les producteurs américains et canadiens… ce qui n’est pas positif pour le prix.

Du côté du bœuf, nous avions la publication du Cattle-on-Feed après la fermeture du marché. Dans l’ensemble, le rapport est neutre pour le prix avec un léger biais haussier pour l’été prochain en raison des faibles placements en décembre, 8% sous les niveaux de décembre 2013. La commercialisation était en ligne avec les estimés, en baisse de 4.7%. Au final, il y a 1.4% plus de bœuf en parc d’engraissement qu’au début de l’année 2014, les inventaires restent serrés (tableau 1) mais c’était déjà anticipé.

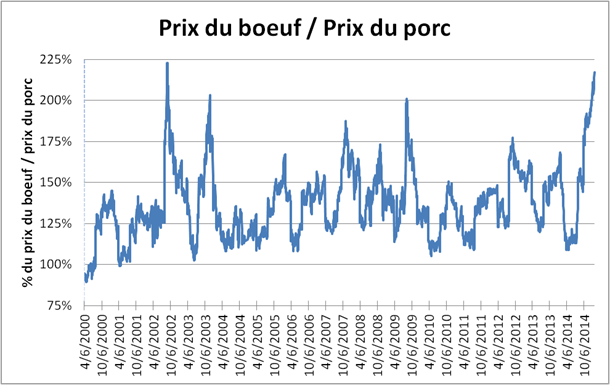

Actuellement, l’élastique est très étiré entre le prix du bœuf et du porc. Les prix des 2 substitues sont à des extrêmes avec la carcasse de porc à 0.70$/lb et le bœuf vivant à 1.50$/lb. Autrement dit, le prix du bœuf est 215% le prix de porc ce qui n’est pas arrivé depuis 2002 (graphique3). Normalement, un tel débalancement ne dure pas longtemps comme on peut le voir sur le graphique, il y aura donc une contraction relative du prix du bœuf ou une augmentation du porc afin que ce ratio de substitution retour vers sa moyenne… la question est quand ?

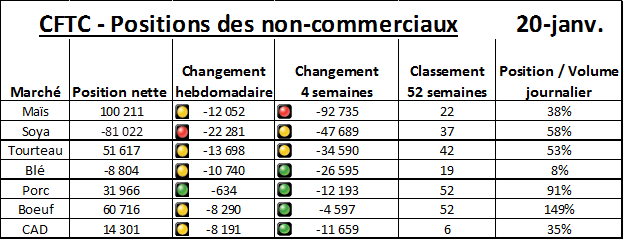

Entre le 14et 20 janvier, les spéculateurs semblaient plutôt occupés à vendre du grain que de la viande. Malgré la tendance baissière du porc, ils n’ont pratiquement pas changé leur portefeuille dans l’ensemble, ce serait donc des producteurs qui vendent acharnement afin de sécuriser leur marge opérationnelle (tableau 2).

Graphique 1 – Abattage de porc aux États-Unis

Source : USDA

Graphique 2 – Prix du porc en Europe (EUR/100kg)

Tableau 1 – Cattle-On-Feed au 1er janvier 2015

|

Catégorie |

COF 1er jan. 2015 |

Moyenne des estimés |

# de têtes implicites |

|

(Pourcentage de l’an dernier) |

Millions de têtes |

||

|

En parc, 1er janvier 2015 |

101.4% |

101.4% |

10.738 |

|

Placé en décembre |

92.0% |

95.7% |

1.607 |

|

Commercialisation en déc. |

95.3% |

95.8% |

1.663 |

Source : USDA – Cattle-On-Feed

Graphique 3 – Ratio du prix du bœuf / porc

Source : Bloomberg

Tableau 2 – Position des non-commerciaux (Commitment of traders)

Source : CFTC

Bon weekend!

Suivez Groupe LNT sur Twitter!