La production d’éthanol est très forte depuis 2 mois ce qui semble à priori encourageant pour le prix du maïs, par contre les barils ne cesse de s’empiler. Du côté des viandes, les inventaires surgelés de porc et de bœuf sont de retour à leur moyenne des 5 dernières années.

Maïs: - 4 ¼ à 3.83 ¾ sur mars’15 et -2 ¼ à 4.13 ¼ sur déc’15

Soya : -6 ¾ à 9.76 ¾ sur mars’15 et -4 ¾ à 9.61 sur nov’15

Tourteau : -0.40 à 330.10 sur mars’15 et +0.40 à 314.70 sur déc’15

Porc : -0.75 à 71.60 sur fév’15 et -1.00 à 83.15 sur juin’15

Bœuf : -0.35 à 153.35 sur fév’15 et +0.08 à 145.78 sur juin’15

CAD : -0.09 à 80.80 sur mars 2015

Rédigé par Gabriel Joubert-Séguin

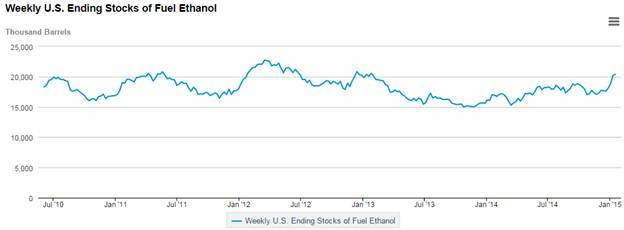

La production américaine d’éthanol bat de son plein depuis le mois de novembre avec une production moyenne de 973 000 barils par jour. Au point actuel, il ne faut que 919 000 barils par jour durant les 33 semaines restant de l’année commerciale 2014/15 afin d’atteindre les prévisions de l’USDA. Ça semble donc bien aller dans la fabrication d’éthanol laquelle devrait représenter 38% de la demande totale de blé d’Inde. Par contre, ce n’est pas si rose lorsqu’on constate qu’il y a un surplus de production et que les inventaires augmentent à un rythme fou! Juste pendant la semaine du 9 janvier (publié aujourd’hui), les inventaires ont passé de 18.85M barils à 20.23M (graphique 1), soit une augmentation de 7% en seulement une semaine. C’est la première fois en 2 ans que les stocks d’éthanol dépassent les 20M barils et cela ne laisse pas le prix du biocarburant indifférent. Les contrats d’éthanol sont à 1.39 $US/gallon en date d’aujourd’hui mais étaient légèrement plus bas en début de semaine, à son plus faible prix depuis 2005 (graphique 2). Faut comprendre que la marge opérationnelle était intéressante jusqu’au début décembre (graphique 3) ce qui incitait les raffineries d’éthanol à augmenter leur production vers la fin 2014 et elles ont gardé le rythme depuis. De plus, le prix de l’éthanol reste légèrement supérieur au prix de la gazoline ce qui fait monter la valeur des RINs 2015 (Renewable Identification Numbers), maintenant à 0.69 $US/gallon.

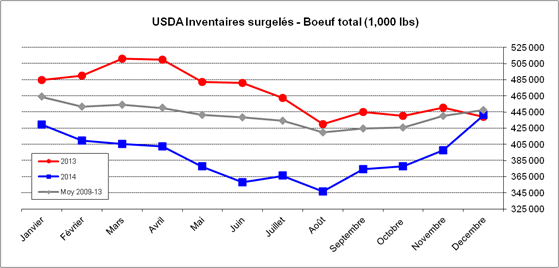

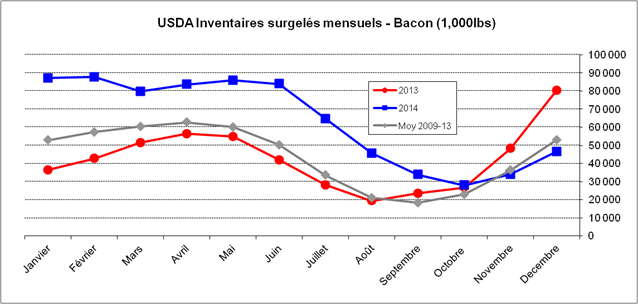

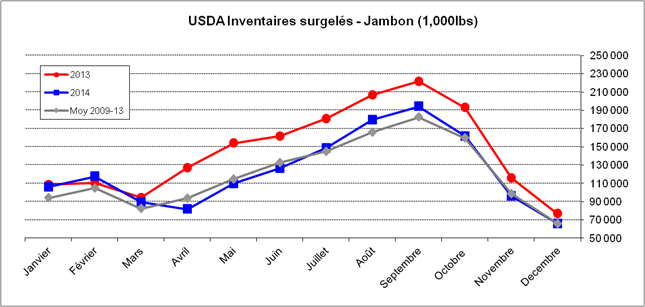

Par ailleurs, il y avait la publication des inventaires surgelés où on note un retour à la normale dans les inventaires de bœuf au 31 décembre, après un large déficit de -25% en juin (graphique 4). Plus de 40M de livres de bœufs se sont empilées durant le mois de décembre ce qui est très inhabituel et pourrait refléter une baisse de la demande ce qui coïncide avec la baisse du prix. Concernant les inventaires surgelés de porc, à près de 500M livres, on maintient un déficit de 10% avec les stocks de décembre 2013, mais on est de retour à la moyenne des 5 dernières années (graphique 5). Parmi les coupes, il y a 42% moins de bacon dans les congélateurs que l’an dernier, mais c’était plutôt en 2013 que la situation sortait de l’ordinaire (graphique 6). Pour la coupe de jambon, on est au plus bas niveua depuis décembre 2011 (graphique 7) à 66M lbs, il semblerait que le jambon était à la mode pendant le temps des fêtes.

Graphique 1 – Inventaires américains d’éthanol

Source : U.S. Energy Information Administration

Graphique 2 – Historique 10 ans du prix de l’éthanol ($US/gallon)

Source : Bloomberg

Graphique 3 – Marge opérationnelle pour la fabrication d’éthanol avec les contrats de mars (n’inclut pas la revente de drèche)

Source : Bloomberg

Graphique 4 – Inventaires surgelés de bœuf

Source : USDA – Cold Storage

Graphique 5 – Inventaires surgelés de porc

Source : USDA – Cold Storage

Graphique 6 – Inventaires surgelés de bacon

Source : USDA – Cold Storage

Graphique 7 – Inventaires surgelés de jambon

Source : USDA – Cold Storage

Bonne soirée !

Suivez Groupe LNT sur Twitter!