Aujourd’hui, nous regardons les estimés d’Informa Economics pour les surfaces de la prochaine récolte, révisés à 88.03M acres de soya et 88.61M de maïs. Les estimés d’acréage de soya ont diminué au profit du maïs ce qui est principalement expliquée par le ratio soya/maïs qui a énormément baissé ces derniers mois, terminant à 2.30 aujourd’hui. Finalement, nous regarderons les coûts de production pour l’an prochain ce qui nous permet d’estimer le seuil de profitabilité selon le rendement américain.

Maïs: +7 à 3.87 sur mars’15 et +7 ¼ à 4.14 ¾ sur déc’15

Soya : + ¾ à 9.91 ¾ sur mars’15 et -1 ¼ à 9.75 ¼ sur nov’15

Tourteau : -0.50 à 326.20 sur mars’15 et -1.20 à 314.70 sur déc’15

Porc : -1.13 à 74.50 sur fév’15 et -1.28 à 86.65 sur juin’15

Bœuf : +0.25 à 154.45 sur fév’15 et +0.03 à 146.48 sur juin’15

CAD : -0.02 à 83.42 sur mars 2015

Rédigé par : Gabriel Joubert-Séguin

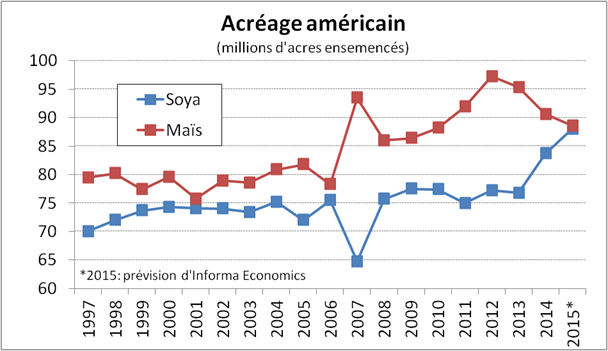

Dans les prochains mois, on entendra de plus en plus parler des surfaces de la prochaine récolte, dont les premières intentions d’ensemencement devraient être publiées le 31 mars. Selon Informa Economics, nous devrions voir plus de maïs ensemencé que de soya contrairement à ce qu’il était prévu plus tôt cette hiver. Toujours selon la firme de recherche économique, leur prévision d’acréage de maïs a été révisée à la hausse de 88.3M à 88.6M ce qui sera la 3ème année consécutive que les surfaces de maïs diminuent, soit depuis l’année record de 2012/13 avec 97.3M acres. Pour le soya, la firme a coupé leur prévision de 0.8M pour des attentes de 88.03M acres, on pourrait donc s’attendre à voir une deuxième année d’ensemencement record dans la fève (graphique 1).

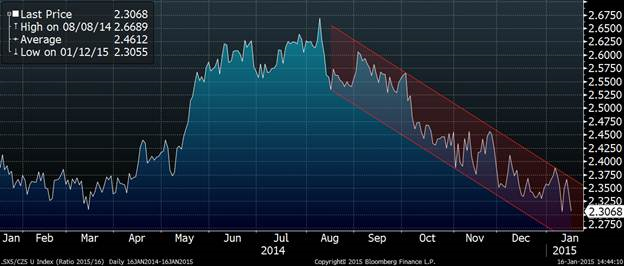

Ces ajustements aux surfaces (plus de maïs / moins de soya) reflètent l’évolution des prix depuis la moisson puisque la valeur de maïs pour l’an prochain a plus augmenté que celle du soya. Afin d’imager cette évolution, on peut utiliser le ratio entre le prix de soya et du maïs. Pendant la période estivale, le prix du soya pour novembre 2015 était 2.60 fois plus élevé que celui du maïs de décembre 2015 (graphique 2), mais en raison des énormes inventaires de soya aux États-Unis et mondialement, ce ratio s’est graduellement rétréci pour finir la journée à 2.30. Ce changement entre ses deux substitues à la production allait inévitablement changer les prévisions pour la bataille des surfaces du printemps prochain.

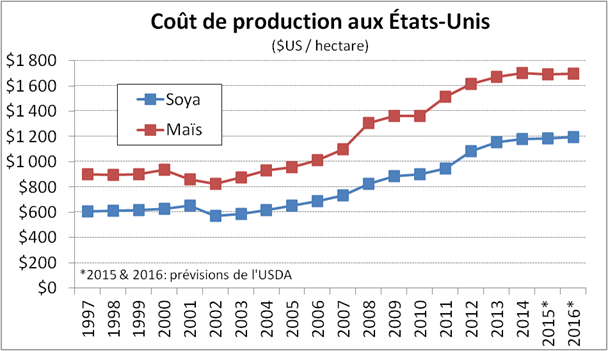

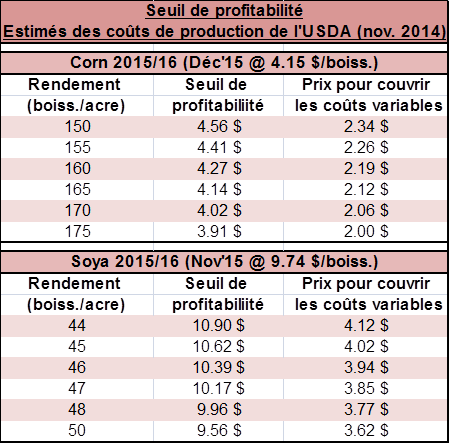

En novembre, l’USDA avait publié ses estimés des coûts de production. Le département de l’agriculture prévoit des coûts variables pour la production de maïs de 865 $US/hectare et des coûts totaux de 1,690 $US/hectare, ces derniers incluent le coût d’opportunité de louer ses terres de 430 $US/hectare. En utilisant ces chiffres, il faudrait un rendement moyen de 165 boisseaux à l’acre l’an prochain pour qu’un agriculteur puisse couvrir l’ensemble des coûts (tableau 1). Dans le soya, les coûts variables se chiffreraient à 447 $US/hectare pour la prochaine récolte et les coûts totaux à 1,185 $US/hectare. Il faudrait donc un rendement record l’an prochain pour couvrir la totalité des coûts, soit un rendement au-dessus de 48 boisseaux/acre (tableau 1). Étrangement, l’USDA n’a apporté aucune baisse aux coûts des semences de maïs et soya ce qui explique pourquoi les coûts continuent d’augmenter (tableau 3).

Graphique 1 – Acréage américain depuis 1997

Source : USDA et Informa Economics

Graphique 2 – Ratio Soya nov’15 / Maïs déc’15 (2.30 signifie que le soya est 2.30 fois le prix du maïs)

Source : Bloomberg

Graphique 3 – Évolution du coût de production aux États-Unis

Source : USDA

Tableau 1 – Seuil de rentabilité des cultures

Source : USDA pour les estimés des coûts de production

Bon weekend !

Suivez Groupe LNT sur Twitter!