Parlons soja.

Maïs: -2 à 3.94 sur mars’15 et -3 à 4.17 sur déc’15

Soya : -8 à 10.48 sur mars’15 et -8 à 10.17 sur nov’15

Tourteau : -7.20 à 361.30 sur janv’15 et -4.60 à 328.30 sur déc’15

Porc : -0.950 à 78.175 sur fév’15 et -1.575 à 89.000 sur juin’15

Bœuf : -1.575 à 163.600 sur fév’15 et -2.250 à 153.400 sur juin’15

CAD : -0.15 à 84.32 sur mars 2015

Depuis le rebond à l’automne, on constate un manque de conviction ou plutôt un manque de nouvelles fraîches pour faire avancer les futures à de nouveaux sommets pour la saison. Sur le graphique du contrat de mai, on voit bien les résistances entre 10.72 et 10.92 $/bu.

Un peu comme avec le maïs, les surfaces 2014 de soja sont remises en question. La divergence entre les données de la FSA est anormalement élevée. Depuis 2007, année de la création de la FSA, la plus grande différence enregistrée a été 1.319 million d’acres en 2012 et la plus petite a été 774 milles acres en 2007. Actuellement la différence est de 2.558 million d’acre et les analystes s’entendent pour dire qu’une réduction de 800 milles acres serait probable. Donc au final cela donnerait un total de 83.400 millions d’acres de soja.

Les exportations. C’est impossible de parler d’exportation sans parler des monnaies. Les futures de mai ont avancé de 14.89% entre aujourd’hui et le 1er octobre. Sur la même période, il faut 8.5% plus de réal brésilien pour acheter un dollar US. Puisque le prix international est négocié en dollar américain, la valeur d’un boisseau de soja en devise brésilienne a augmenté près de deux fois plus que pour le producteur américain.

Pour le producteur brésilien depuis le 1er octobre : Augmentation de la valeur du soja de 23.33%

Pour le producteur américain depuis le 1er octobre : Augmentation de la valeur du soja de 14.89%

La dévaluation de la devise a été un élément clé pour encourager le producteur brésilien de pousser au maximum les surfaces en culture, tout comme l’utilisation de fertilisant pour améliorer le rendement espéré. Et cela on le remarque bien chez les américains. Regardez.

Le tableau suivant montre le rythme des exportations américaines entre cette année et l’année dernière. Les chiffres sont en million de tonnes métriques.

|

|

2013/14 |

2014/15 |

%Var |

|

Déjà livré |

25.03 |

29.64 |

18.4% |

|

En attente de livraison |

15.72 |

13.55 |

-13.8% |

|

TOTAL |

40.75 |

43.19 |

6.0% |

|

Prévision USDA |

44.82 |

47.90 |

6.9% |

|

Stock disponible |

4.07 |

4.71 |

15.6% |

On remarque que les livraisons de soja à l’automne ont été très forte (+18.4%), au-delà des attentes du marché et de la USDA qui a du augmenter sa cible à 1.76 milliards de boisseaux ou 47.90 million de tonnes métriques. Cependant, le carnet de commande pour le reste de l’année est en baisse de 13.8% et cela est selon moi un reflet évident de la disponibilité de soja au printemps. Bref, pour atteindre la cible actuelle de l’USDA de 47.90 millions de tonnes, il faudra que les ventes restantes soit 15.6% plus élevée que l’an dernier sur la même période. Les américains ont une lourde commande pour vendre 24 millions de boisseaux de plus que l’an passée dans un contexte de récolte record au Brésil et en Argentine, et un taux de change désavantageux.

En Amérique du Sud, les perspectives de productions sont (encore une fois cette année) un record. L’USDA prévoit dans son rapport WASDE de décembre un total de 157.50 millions de tonnes métriques pour le Brésil (94.00), Argentine (55.00) et Paraguay (8.50). Globalement cela représente une augmentation de 8.60 million de tonnes ou 5.78%.

Toujours au niveau de la demande, on s’attend à maintenir la triturisation à des niveaux élevée. Les marges du crush bien qu’elles ont fléchis dans les dernières semaines demeurent bien au-dessus des valeurs de 2014 comme le démontre le graphique suivant.

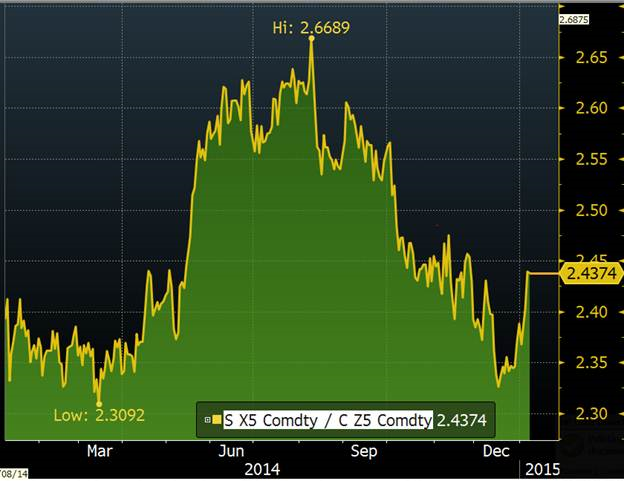

Même si le ratio soja/mais (dans le graphique ci-bas) pour la nouvelle récolte a corrigé à l’automne passant de 2.6689 à 2.4374, il demeure encore favorable à une croissance des surface de fève au printemps. Il faudra surveiller de près la relation économique pour tenter d’évaluer des surfaces 2015/16.

Dans son rapport Long-term Agricultural projection, l’USDA prévoit des surfaces de 84.0 millions d’acres pour la nouvelle récolte. Cela représente une faible diminution de 0.2 comparativement à cette année. Le ministère américain selon toutes les hypothèses de l’offre et la demande prévoit tout de meme une augmentation des inventaires de fin pour atteindre 519 millions de boisseaux. Actuellement le carry est évalué à 410 millions.

http://www.usda.gov/oce/commodity/projections/index.htm

Conclusion

Malgré un contexte d’abondance, le marché du soja bénéficie d’une demande robuste. Je peux en témoigner avec ma femme qui mange sans cesse des edamame et tente même de remplacer mes croustilles les dimanches de football de la NFL. Enfin bref, je m’écarte. En l’absence d’une révision drastiquement négative de l’inventaire américain ou d’un problème majeur de production au Sud, il est difficile de croire à un bull market dans les prochains mois. Il est de mon avis que les marchés doivent faire le travail de dissuader le producteur de trop semer, spécialement si les cultures sud-américaines atteignent les projections actuelles. Dans un cas ou tout va bien, certains analystes avancent un prix de 8.50 $/bu pour novembre 2015. On verra bien, mais cela démontre le sentiment des traders.

Bonne soirée !

Suivez Groupe LNT sur Twitter!