À la fermeture du marché des viandes, l’USDA publiait le rapport Cattle-on-Feed qui était en ligne avec les estimés, dévoilant une très faible commercialisation pendant le mois de novembre. Aussi, nous avions les estimés pour le rapport Hogs & Pigs du 23 décembre où une augmentation de 4% des mises-bas est attendue pour les prochains 6 mois. Finalement, du côté des spéculateurs, la semaine s’est traduite par vendre de la viande et acheter du blé.

Maïs: - ½ à 4.10 ½ sur mars’15 et + ¼ à 4.35 sur déc’15

Soya : -4 ½ à 10.30 ½ sur janv’15 et -2 ¼ à 10.17 ½ sur nov’15

Tourteau : -1.80 à 363.50 sur janv’15 et -0.10 à 336.30 sur déc’15

Porc : +0.03 à 81.90 sur fév’15 et -0.45 à 90.43 sur juin’15

Bœuf : +2.05 à 160.75 sur déc’14 et +2.05 à 152.50 sur juin’15

CAD : inchangé à 86.05 sur décembre 2014

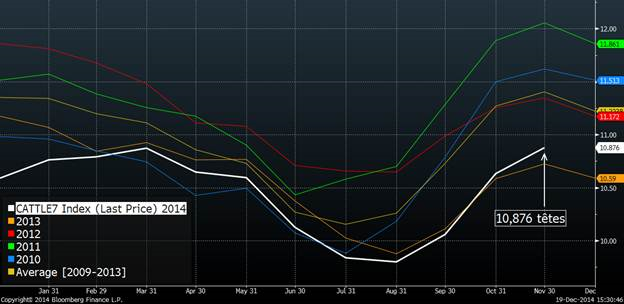

La moyenne des estimés pour le rapport Cattle-on-Feed étaient très près de la réalité ce qui ne devrait pas causer de mouvement majeur à l’ouverture de lundi (lié à cette nouvelle information). Tranquillement pas vite, le nombre de bœuf en parc augmente relativement à l’an dernier, maintenant à 1.4% de plus qu’à la fin novembre en 2013 (graphique 1). Même si on gagne du terrain sur l’an dernier, la quantité de bœuf en parc est à son deuxième plus bas niveau depuis 10 ans. Cependant, il faut préciser qu’il n’y a pas moins de bœuf en parc parce qu’il y a plus de placement, c’est plutôt la commercialisation qui était très faible le mois dernier. Seulement 1.475 million de bœufs ont été commercialisés ce qui 11% sous les niveaux de l’an dernier (tableau 1).

Par ailleurs, les estimés pour le rapport trimestriel Hogs & Pigs du 23 décembre ont été publiés aujourd’hui (tableau 2). Sans surprise, les intentions de mises-bas pour les prochains 6 mois sont plus élevées que l’an dernier, on parle d’un peu moins que 4%. Il ne faut pas oublier que la baisse de production en 2014 est principalement due à une baisse de la productivité (porcelets/mise-bas), ce n’était pas le nombre de mise-bas le problème. Donc une hausse des naissances combinées à une amélioration de la productivité (s’il n’y a pas de DEP cet hiver) pourrait faire augmenter la production de plus de 6%. Toutefois, la dernière donnée disponible pour les nouveaux cas de DEP était à 110 nouveaux cas, donc la menace du virus est toujours présente. Selon les estimés, nous devrions retrouver la même quantité de porc abattu que l’année précédente pendant l’hiver alors que les abattages devraient être 3% plus élevé pendant le printemps 2015 comparativement en 2014.

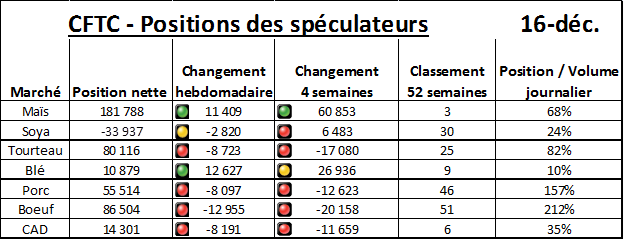

Entre le 10 et 16 décembre, les spéculateurs ont liquidé beaucoup de viande et acheté du blé (tableau 3). On parle d’un possible embargo du blé en Russie ce qui a causé la montée du prix dernièrement, mais la situation est beaucoup moins grave que l’embargo de 2010 puisque la Russie a déjà exporté une bonne partie des ventes prévues. Dans les viandes, on se doutait déjà que les non-commerciaux avaient liquidé une partie de leur portefeuille avec les mouvements extrêmes connus ces derniers jours. Depuis hier, le prix du bœuf retourne vers un équilibre, en hausse de 4¢/lb en 2 jours.

Graphique 1 – # bœufs en parc d’engraissement

Tableau 1 - Résultat du rapport Cattle-On-Feed du 19 décembre

|

Catégorie |

COF Nov. 2014 |

Moyenne des estimés |

# de têtes implicites |

|

(Pourcentage de l’an dernier) |

Millions de têtes |

||

|

En parc, 1 octobre |

101.42% |

101.2% |

10.876 |

|

Placé en septembre |

96.0% |

96.6% |

1.792 |

|

Commercialisation en sept. |

88.85% |

90.2% |

1.475 |

Tableau 2 – Estimés pré-rapport « Hogs and Pigs » du 23 décembre

|

|

Moyenne |

Étendu des estimés |

|

|

En % de l’an dernier |

|

|

Cheptel américain |

101.5% |

100.8% - 102.5% |

|

Cheptel reproducteur |

103.0% |

102.0% - 103.5% |

|

Cheptel producteur |

101.3% |

100.6% - 102.4% |

|

Sous 50 lbs |

103.7% |

102.5% – 105.8% |

|

50 – 119 lbs |

102.7% |

101.2% - 104.4% |

|

120 – 179 lbs |

99.4% |

97.8% - 101.0% |

|

180 lbs et plus |

97.5% |

94.4% - 99.6% |

|

|

|

|

|

Sept – Nov : Production |

103.3% |

102.4% - 104.4% |

|

Sept – Nov: Porcelet/portée |

99.9% |

98.9% - 102.4% |

|

Sept – Nov : Mises-bas |

103.8% |

103.5% - 104.0% |

|

|

|

|

|

Dec – Fév : Intentions de mises-bas |

103.8% |

103.0% - 104.3% |

|

Mars – Juin : Intentions de mises-Bas |

103.9% |

102.6% - 105.1% |

Tableau 3 – Positions des non-commerciaux

Bon weekend !

**Si vous désirez parler des marchés financiers ainsi que des stratégies de commercialisation avec l’un de nos conseillers, n’hésitez pas à nous contacter sans frais au 1-866-581-8598.**

Suivez Groupe LNT sur Twitter!