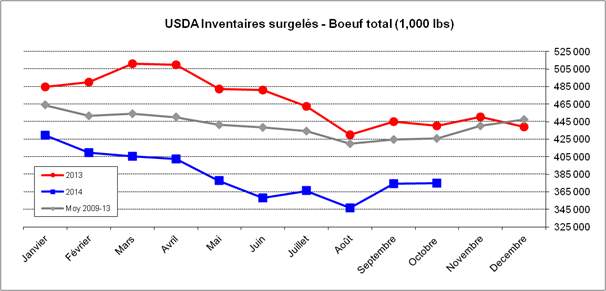

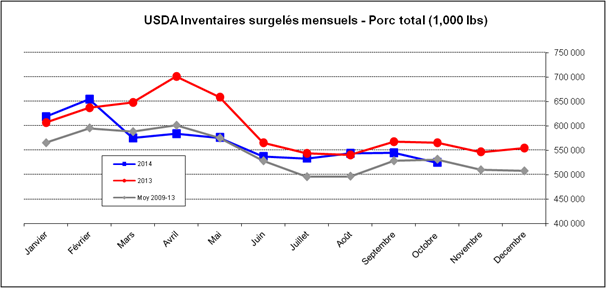

Après la fermeture des marchés, l’USDA publiait 2 rapports dans le marché des viandes : les bœufs en parc d’engraissement et les inventaires surgelés au 1er novembre. Dans le premier, on constate que le nombre de bœufs en parc est légèrement supérieur qu’en 2013, une première depuis 27 mois. Au niveau des inventaires surgelés, les inventaires de porc ont diminué de 3.7% comparativement au mois précédent, alors que les inventaires de bœuf sont quasi-inchangés.

Maïs: - ½ à 3.72 ¾ sur déc’14 et - ½ à 4.15 ¾ sur déc’15

Soya : +18 ½ à 10.39 sur janv’15 et +13 ¼ à 10.17 ¾ sur nov’15

Tourteau : +7.60 à 378.40 sur déc’14 et +4.80 à 336.70 sur déc’15

Porc : -0.13 à 90.65 sur déc’14 et +0.70 à 98.70 sur juin’15

Bœuf : +0.65 à 170.90 sur déc’14 et +0.80 à 162.80 sur juin’15

CAD : +0.54 à 88.96 sur décembre 2014

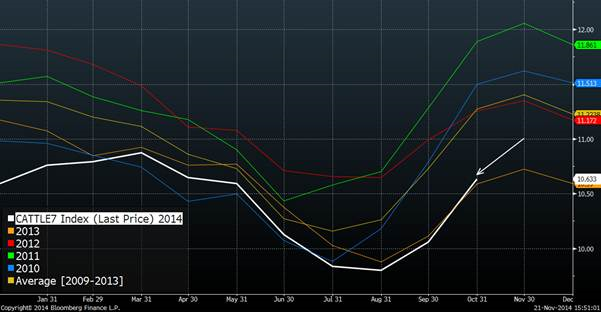

Le rapport Cattle-on-Feed au 1er novembre démontre une augmentation du nombre de bêtes comparativement à l’an dernier, ce qui est contraire aux attentes (tableau 1). Le rapport semble donc légèrement négatif pour les prix du 2ème trimestre de 2015. À 10.6 millions de bœufs, c’est la première fois depuis 27 mois qu’il y a plus de bête en parc que l’année précédente (graphique 1). Sans surprise, la commercialisation était très faible en octobre ce qui est cohérent avec les placements du printemps dernier. Cependant, les placements d’octobre étaient très bon, quasiment la même quantité qu’en octobre 2013 ce qui est surprenant compte tenu de la rareté des veaux. Néanmoins, 10.6 millions de têtes est un chiffre très faible, on demeure 6% en dessous de la moyenne de la dernière décennie.

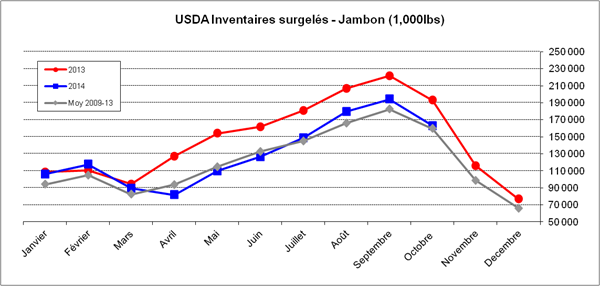

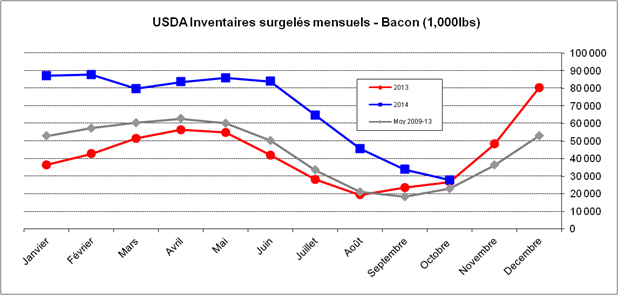

Bien qu’il y ait plus de bœuf en parc, ce n’est pas le cas dans les congélateurs. Au début du mois, il y avait 374.9 millions de livres de bœufs surgelées (graphique 2) ce qui est 15% de moins que l’an dernier. Dans le porc, les inventaires surgelés se situent au même niveau que la moyenne 5 ans (graphique 3) et on ne note pas d’importantes disparités. Toutefois, 2 coupes captent mon attention : le jambon et le bacon. Similairement au reste de l’année, on garde un déficit d’environ 15% par rapport les inventaires surgelés de jambon, mais le mois de novembre sera très important puisque c’est le moment de l’année que les congélateurs se vident (graphique 4). Malgré la grande demande liée à la Thanksgiving américaine, le prix de la toupie (alias « jambon ») n’augmente normalement pas avant la fête, mais se contracte dès le début du mois de décembre. Finalement, les inventaires surgelés de bacon sont seulement 4.5% plus élevé qu’en 2013, on est très loin de la situation des mois été pendant lesquels les congélateurs contenaient plus du double (graphique 5). Autrement dit, il s’en est mangé du bacon cet automne!

Tableau 1 – Cattle-on-feed au 1er novembre

|

Catégorie |

Actuel |

Moyenne des estimés |

# de têtes |

|

(Pourcentage de l’an dernier) |

Millions de têtes |

||

|

En parc, 1er novembre |

100.5 % |

99.6 % |

10 633 |

|

Placé en octobre |

99.1 % |

95.8 % |

2 357 |

|

Commercialisation en oct. |

92.2 % |

93.1 % |

1 685 |

Graphique 1 – Cattle-on-feed, historique 5 ans

Graphique 2 – Inventaires surgelés de bœuf

Graphique 3 – Inventaires surgelés de porc

Graphique 4 – Inventaires surgelés de jambon

Graphique 5 – Inventaires surgelés de bacon

Bon weekend !

Suivez Groupe LNT sur Twitter!