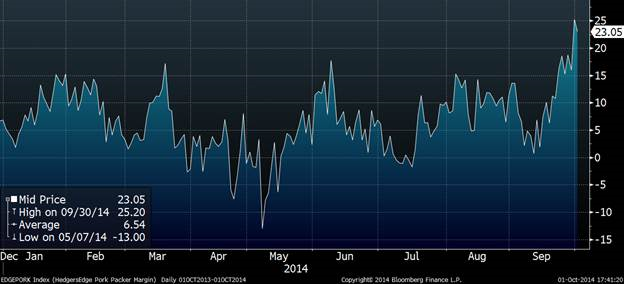

Aujourd’hui, nous discuterons du cheptel chinois de porc qui ne cesse de rapetisser suite à hausse des coûts. La Chine représente 51% des porcs dans le monde mais le cheptel reproducteur est en baisse de 10% sur un an, ce qui limitera la production future en Chine. Ensuite, nous analyserons les abattages aux États-Unis lesquels sont retournés à un niveau « acceptable » considérant l’impact du virus DEP. Les marges bénéficiaires des abattoirs atteignaient hier un sommet en 2014 à 25$US/tête ce qui pourrait inciter les abattoirs à enchérir les mises.

Maïs: + ½ à 3.21 ¼ sur déc’14 et +1 à 3.67 ¾ sur déc’15

Soya : + 3 à 9.16 ¾ sur nov’14 et + 4 ¾ à 9.42 ¼ sur nov’15

Tourteau : -0.30 à 298.60 sur déc’14 et -0.10 à 295.60 sur déc’15

Porc : -0.85 à 107.13 sur octobre et +0.35 à 94.88 sur décembre 2014

Bœuf : +1.93 à 162.38 sur octobre et +2.50 à 165.98 sur décembre 2014

CAD : +0.24 à 89.32 sur décembre 2014

La Chine est le cœur de l’industrie porcine mondiale avec 51% des porcs sur son territoire, mais ces énormes inventaires chutent de mois en mois en raison du prix des intrants, notamment le maïs à près de 400$US la tonne. Selon les chiffres d’août, on pouvait compter 432.04 millions de porcs en inventaires en plus des 45.03 millions pour la reproduction. Sur le cheptel de 432 millions, on note une baisse de 5.9% depuis l’an dernier tandis que le cheptel reproducteur s’est contracté de 10%. Encore en août, 360 000 truies ont été vendues, s’additionnant aux 550 000 truies de juillet, 464 000 de juin, 470 000 de mai et 1.05 million en avril. Conséquemment, le cheptel de truies est à son plus bas niveau depuis 4 ans et il y a de fortes chances que la tendance continue à court terme.

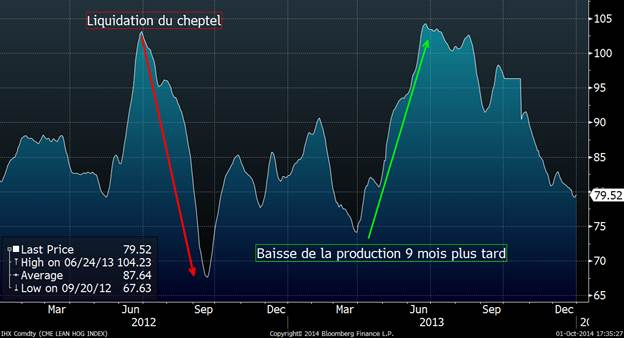

La situation est étrangement semblable à ce que nous avions connu aux États-Unis lors de la sécheresse de l’été 2012 pendant laquelle les prix des grains avaient littéralement explosé : une liquidation du cheptel à la fin de l’été qui avait causé une abondance de viande sur les marchés à court terme (graphique 1), suivie par une baisse de la production plusieurs mois après. Présentement en Chine, le consommateur paye sa viande de porc 3% moins chère que l’an dernier, mais le gouvernement chinois craint une explosion du prix si le cheptel continue de rétrécir. Cependant, cela pourrait être favorable pour les exportations américaines en 2015 si la production chinoise devient trop faible comparativement à leur demande.

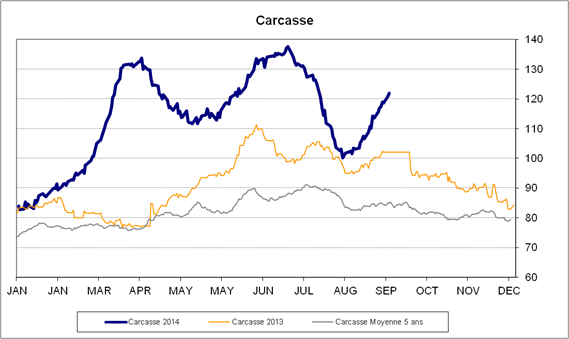

De retour sur les marchés américains, on note que les abattages reviennent vers un niveau plus acceptable que cet été, en baisse d’environ 5% ces 3 dernières semaines. Même si les abattages sont retournés au-dessus du 2 millions de porc par semaine, la demande semble rester forte. La valeur de la carcasse découpée (graphique 2) est en ascension depuis le début septembre avec un gain de 0.20$/lb, accroissant la marge des abattoirs à plus de 20$US/tête (graphique 3) ces derniers jours ce qui devraient soutenir les prix de la carcasse pour les livraisons d’octobre. Les abattoirs touchent leur meilleure profitabilité de l’année présentement ce qui constitue un facteur positif pour le prix du porc.

Graphique 1 – Prix cash du porc aux États-Unis en 2012 et 2013

Graphique 2 – Prix de la carcasse découpée (¢US/lb)

Graphique 3 – Marge opérationnelle des abattoirs en 2014 ($US/tête)

Bonne soirée !

**Si vous désirez parler des marchés financiers ainsi que des stratégies de commercialisation avec l’un de nos conseillers, n’hésitez pas à nous contacter sans frais au 1-866-581-8599.**

Suivez Groupe LNT sur Twitter!