Aujourd’hui, nous discuterons des nouvelles estimés d’Informa Economics qui prévoit moins d’acréage dans le maïs pour la récolte actuelle et des superficies à 87 millions d’acres autant pour le maïs que le soya l’an prochain (et oui, moitié-moitié!). De plus, il y avait le rapport sur les inventaires surgelés d’août cet après-midi : pour la première fois depuis février les inventaires de porc sont plus élevés qu’en 2013. Les inventaires de bœuf continuent à se rétrécir atteignant son plus bas niveau depuis mai 2005.

Maïs: -1 ¼ à 3.30 ¼ sur déc’14 et -2 ¼ à 3.76 ¼ sur déc’15

Soya : -18 ¾ à 9.38 ¼ sur nov’14 et -19 à 9.51 ½ sur nov’15

Tourteau : -4.90 à 310.50 sur déc’14 et -5.80 à 306.80 sur déc’15

Porc : +1.33 à 107.30 sur octobre et +0.85 à 95.70 sur décembre 2014

Bœuf : -0.13 à 155.50 sur octobre et -0.05 à 158.65 sur décembre 2014

CAD : -0.60 à 90.46 sur décembre 2014

GRAINS

Suite à la publication des superficies du FSA mardi dernier, la firme de recherche Informa Economics a réajusté ses prévisions d’acréage semé au printemps dernier ainsi que pour la récolte 2015. Pour la culture actuelle, leur projection d’acres de maïs a été diminuée à 89.3 millions d’acres ce qui est 2.3 millions de moins que l’USDA, réduisant la production de 372 millions de boisseaux à 14.024 milliards. De plus, ProFarmer ont également une production plus faible que l’USDA à 14.063 milliards de boisseaux malgré un rendement de 172 boisseaux à l’acre. Même si le prix reste dans son canal baissier et que l’analyse technique reste négatif pour le prix, ce type de nouvelles concorde avec un éventuel rebond. Pour les acheteurs de maïs, l’achat d’un 3.70 call sur juillet’15 semble valoir son pesant d’or. Pour la prochaine récolte, les superficies de maïs sont estimées à 87.27 millions d’acres ce qui serait la plus petite récolte depuis 2009. Avec un rendement relativement élevé de 164 boisseaux à l’acre, les inventaires de fin 2015/16 pourraient tourner au tour de 1.25 milliard de boisseaux ce qui pourrait pousser les prix au-dessus de 5.00$ (si cela arrive). De la sorte, l’achat d’un 4.00 call sur décembre 2015 semble une bonne protection pour les acheteurs de grains. L’année 2016 est aussi à évaluer selon les besoins.

Dans le soya, Informa Economics a également réduit ses chiffres d’acréage pour la récolte actuelle à 83.74 millions d’acres comparativement à l’USDA avec 84.86 millions. Nonobstant cette baisse de production, le prix du soya a perdu 2% de sa valeur aujourd’hui suite aux projections pour la récolte 2015/16. Ils projettent des superficies de 87.65 millions d’acres de soya, ça serait la première fois que les superficies de soya surpassent celles du blé d’Inde aux États-Unis. L’achat de protections pour les producteurs semble approprié dans ces conditions de marché. Ces données sont évidemment basées sur le ratio soya/maïs actuel, au-dessus de 2.50. Par contre, si le ratio continue à se resserrer, on pourrait voir ces prévisions d’acréage s’ajuster en conséquence.

COLD STORAGE

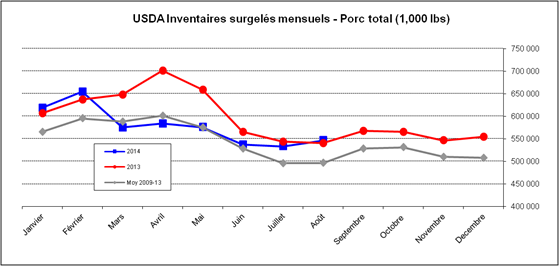

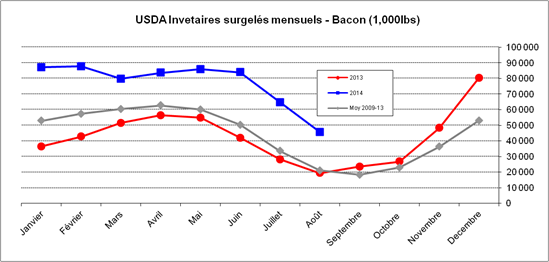

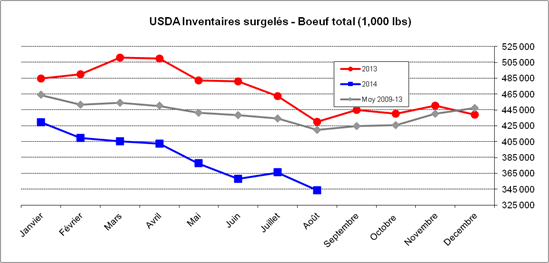

Après avoir vu des inventaires surgelés de porc 16.7% plus faible en avril 2014 qu’en 2013, ce déficit a pleinement été rempli et pour la première fois depuis février, il y a plus de porc surgelé que l’an dernier (graphique 1) avec 546.3 millions de livres. Dans la majorité des coupes, les réserves se situent en ligne avec la moyenne 5 ans ou avec les données de 2013, à l’exception du bacon. Les porcs bien bedonnants ont fourni une bonne quantité de bacon cet été et nous continuons d’être largement au-dessus de la normale à 45.5 millions livres soit 136% de plus que l’été dernier (graphique 2). Dans le bœuf, les inventaires surgelés ne cessent de chuter depuis le printemps 2013, passant de 510 millions de livres à 343.66 millions (-32.6%) en l’espace de 17 mois (graphique 3). Depuis les 12 derniers mois, les inventaires de bœufs surgelés ont baissé de 20%, amenant les inventaires de viandes rouges en baisse de 7.1% pour la même période.

Graphique 1 – Inventaires surgelés de porc

Graphique 2 – Inventaires surgelés de bacon

Graphique 3 – Inventaires surgelés de bœuf

Bonne soirée !

**Si vous désirez parler des marchés financiers ainsi que des stratégies de commercialisation avec l’un de nos conseillers, n’hésitez pas à nous contacter sans frais au 1-866-581-8599.**

Suivez Groupe LNT sur Twitter!