*Si vous désirez parler des marchés financiers ainsi que des stratégies de commercialisation avec l’un de nos conseillers, n’hésitez pas à nous contacter sans frais au 1-866-581-8599.

Aujourd’hui, nous discuterons du prix du blé qui a rebondi suite à l’invasion russe en Ukraine. Ensuite, nous survolerons les ventes à l’exportation qui sont très avancées pour le tourteau de soya et nous finirons avec la production d’éthanol de la semaine dernier qui a légèrement reculé.

Maïs: +4 ¼ à 3.69 ¼ sur déc’14 et +1 ¾ à 4.09 ¼ sur déc’15

Soya : +5 à 10.28 ¾ sur nov’14 et +3 ¼ à 10.39 ½ sur nov’15

Tourteau : +4.40 à 348.60 sur déc’14 et +2.00 à 340.60 sur déc’15

Porc : +0.28 à 96.20 sur octobre et +0.50 à 91.00 sur décembre 2014

Bœuf : +2.28 à 150.10 sur octobre et +1.88 à 152.65 sur décembre 2014

CAD : -0.10 à 92.11 sur septembre 2014

Depuis la récolte de blé d’hiver, le prix se stabilise au-dessus de 5.50$/boisseau pour les livraisons de décembre. Quelques mouvements sont survenus depuis le début de mois, mais cela reste très modeste. Présentement, le marché du blé porte attention au conflit Russie-Ukraine ainsi qu’au potentiel problème de qualité en Europe, causant un rebond de 2% aujourd’hui. D’une part, la Russie a déployé des troupes en Ukraine et ont pris le contrôle d’une ville frontalière, intensifiant le risque géopolitique de cette région et ajoutant de l’incertitude quant à la capacité de livrer. La Russie et l’Ukraine représente 21% des exportations de blé et 11% de la production mondiale. D’autre part, la qualité du blé aux États-Unis et à outremers ne semble pas aussi bonne qu’espérée ce qui pourrait réduire la demande extérieur si la céréale n’entre pas dans les spécifications de qualité. Néanmoins, l’Égypte a annoncé cette semaine qu’il pourrait assouplir leurs exigences afin de s’ajuster avec la qualité mondiale de cette année. Le dernier point à ne pas oublier pour le blé d’hiver est sa compétition avec le maïs pour l’alimentation animal. Avec une prime de 2$/boisseau de plus que le prix du maïs, le blé n’est pas très attrayant aux yeux des producteurs de viande ce qui devrait limiter la demande intérieure, au profit du blé d’Inde.

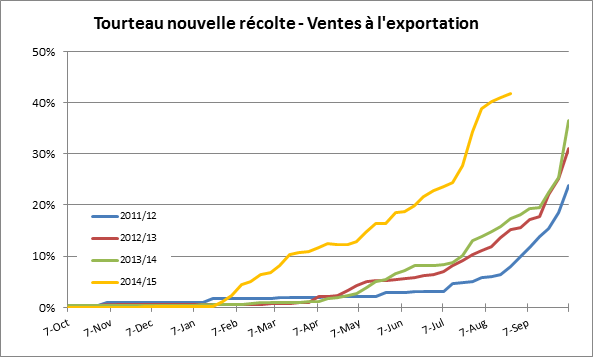

Ce matin, tel qu’à chaque jeudi, nous avions les ventes à l’exportation de céréales. Sommairement, les ventes étaient en ligne avec les estimés avec de nouvelles commandes de 695,616 tonnes de maïs et 1.29 million de tonnes de soya pour la prochaine récolte. Le seul point à souligner est l’avancement des ventes de tourteau qui est bien plus vite qu’à la normale. Avec la pénurie de tourteau sur le marché physique, les acheteurs internationaux ont préféré sécuriser plus d’achat plus tôt cette année. Sur les projections d’exportation de l’USDA de 11.75 millions de tonnes courtes, il y a déjà 42% de cette quantité de vendu ce qui est le double de l’an dernier (graphique 1), en plus que les projections sont supérieurs à celles de 2013/14.

Finalement, du côté de l’éthanol, la production a diminué malgré la marge de profit élevée des raffineries. Sur les contrats d’éthanol et de maïs pour septembre, la marge brute à exploser depuis le début de l’été (graphique 2) et nous somme à 0.85$/gallon depuis 2 semaines. Toutefois, la production a reculé de 24,000 barils par jour à 913,000 barils pour la semaine du 18 août. Au moins, les inventaires américains ont diminué de 933,000 barils (5.1%) pour finir la semaine à 17.3 millions, démontrant que la demande reste présente.

Graphique 1 – Progression des ventes à l’exportation de tourteau (% des projections de l’USDA)

Graphique 2 – Marge de profit de la production d’éthanol (rendement de 2.7 gallons par boisseau)

Bonne soirée !

Suivez Groupe LNT sur Twitter!