Aujourd’hui, nous commencerons par le rapport sur l’avancement de la récolte où on trouve de bonnes conditions dans le maïs et le soya, favorable à 76% et 73% respectivement. Ensuite, nous irons du côté du bœuf en prévision du rapport Cattle-On-Feed de vendredi prochain.

Maïs: -6 à 4.41 sur juillet et -5 ½ à 4.42 sur déc. 2014

Soya : -4 à 14.21 ¾ sur juillet et -4 ¼ à 12.17 sur nov. 2014

Tourteau : -5.50 à 462.40 sur juillet et -4.00 à 392.70 sur déc. 2014

Porc : -2.75 à 124.25 sur juillet et -2.15 à 109.60 sur octobre 2014

Bœuf : -0.15 à 147.45 sur juin et -0.08 à 149.78 sur octobre 2014

CAD : +0.06 à 92.01 sur septembre 2014

Il y a eu peu de changements dans l’état des récoltes comparativement à la semaine dernière, le tout reste près de la perfection à l’exception du blé d’hiver. Alors que la quasi-totalité du maïs ait émergé, il y a eu une légère amélioration de +1% à 76% des superficies qui ont une condition de bonne à excellent, avec quelques états clés du cornbelt au-dessus du 80%. Pour le soya, c’est presque tout planté (92%) et on reste en avance sur la proportion émergée (83%). La condition reste très bonne avec seulement 4% qui est en mauvais condition alors que 73% se qualifie entre bien et excellent. Évidemment, ces conditions exceptionnelles viennent du fait qu’il a eu beaucoup d’eau ces dernières semaines, ce qui n’est pas souhaité pour la moisson de blé d’hiver. Déjà que la qualité était médiocre en raison du manque de précipitations au printemps et des températures extrêmes cette hiver, les précipitations de cette semaine augmenteront le retard dans la moisson de la région du Kansas. Bien que seulement 16% du blé d’hiver soit récolté, on parle de rendement faible pour le blé de Kansas, mais le taux de protéine est au rendez-vous. Pour le blé de printemps, la condition reste très bonne avec 72% des superficies en bonne condition. Aussi, on note une très bonne amélioration dans l’état des pâturages qui est maintenant en bonne condition sur 54% du territoire, il faut retourner en 2010 pour dépasser le 55%.

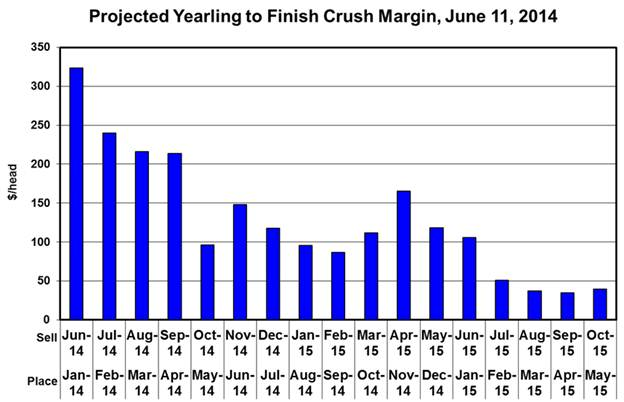

Du côté de la production bovine, le prix du bœuf monte en plus d’une baisse du prix des grains, donc la situation s’est améliorée ? Ce n’est pas tout à fait le cas avec le prix du bovin d’engraissement qui monte de façon continue et constante, maintenant à 209 ¢/lb sur août (graphique 1) ! Seulement dans le dernier mois, les prix ont augmenté de 5% ce qui continue à mettre de la pression sur la marge bénéficiaire des parcs d’engraissement. Alors qu’on était à 323$/tête en achetant le feeder en janvier et vendant le bœuf gras en juin, la marge est tombé à moins 100$/tête pour les placements de mai (graphique 2). Actuellement, les marges sont très faibles pour 2015, en dessous de 50$/tête… les marges tomberont à zéro si le prix du maïs retourne à 4.70$/boisseau, la marge de manœuvre est donc faible. Étant donné que la production de bœuf semble plus faible que prévue et que les inventaires en parc sont relativement bas, le prix du bœuf gras devrait être bien supporté dans les prochains mois. Par contre, le maïs pourrait facilement gagner 10% si des intempéries perturbent la récolte en période de pollinisation. Du côté du feeder, la demande est forte tandis que la production est lente à s’ajuster causant une hausse du prix ce qui pourrait continuer… il ne faudrait que 2 ¢/lb d’augmentation sur le prix du veau pour que les marges pour 2015 deviennent négative. Les risques semblent plus du côté des intrants que celui du bœuf, l’achat de protections sur ces composantes semble un bon début pour gérer le risque.

Graphique 1 – Prix du bovin d’engraissement sur août

Graphique 2 – Marge de profit ($US) pour la production de bœuf

Bonne soirée !