Aujourd’hui, nous regarderons certaines statistiques dans les viandes, dont la production de porc qui est depuis 2 semaines plus élevées qu’en 2013. Ensuite, on décortiquera les prévisions de l’USDA pour l’année 2015 dans le porc, bœuf et la volaille.

Maïs: +3 ¼ à 5.02 ¾ sur juillet et +3 à 4.95 sur déc. 2014

Soya : +18 ½ à 14.83 ¾ sur juillet et +6 ¾ à 12.19 sur nov. 2014

Tourteau : +6.50 à 484.70 sur juillet et +1.10 à 385.90 sur déc. 2014

Porc : +0.60 à 119.60 sur juin et +0.45 à 105.30 sur octobre 2014

Bœuf : -0.65 à 137.00 sur juin et -0.55 à 141.90 sur octobre 2014

CAD : -0.18 à 91.56 sur mars 2014

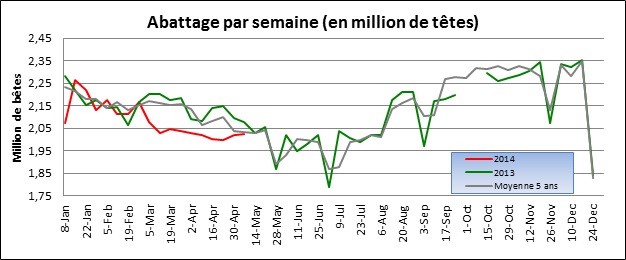

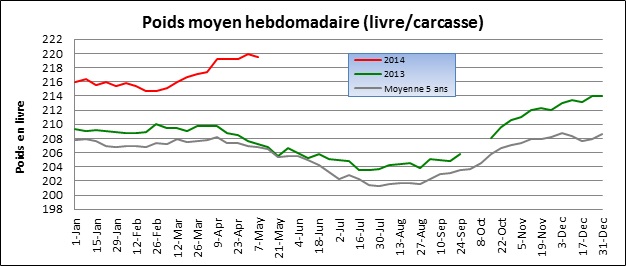

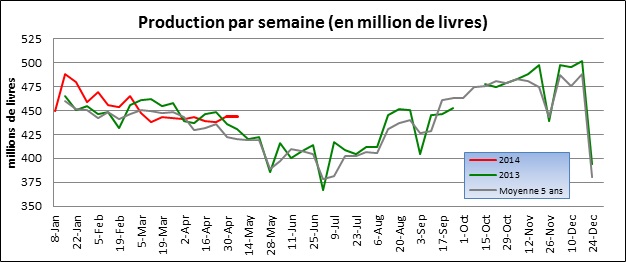

Ces deux dernières semaines, les volumes d’abattages dans le marché du porc s’approchent des niveaux de l’an dernier, avec 2.02 millions de bêtes en moyenne par semaine, comparativement à 2.09 millions en 2013 (graphique 1). Avec cette baisse d’environ 3.25% du volume, on s’approche des prédictions de l’USDA et on est en ligne avec la moyenne 5 ans. Par ailleurs, le poids continue d’être très élevé contrairement à la tendance saisonnière : à quelques reprises on a répertorié des journées dont la moyenne dépassait 220 livres/carcasse, pour une moyenne de 219.5 la semaine dernière ce qui est 5.9% de plus que les 207.25 livres de l’année dernière (graphique 2). Conséquemment, la production des deux dernières semaines a surpassé celle de 2013 et de la moyenne 5 ans avec 444.08 millions de livres produites, soit 2.5% de plus que les 433.17 millions livres de 2013 (graphique 3). Brièvement, le poids reste élevé contrairement à d’habitude causant une augmentation de la production comparativement aux années précédentes malgré un volume d’abattage légèrement inférieur.

Sous un horizon à plus long terme, la production de porc est prévue pour augmenter en 2015 de 22.67 millions de livres à 23.32 millions (+2.9%) et retournera au même niveau qu’en 2013. Afin de combler cette augmentation de la production, les exportations devraient augmenter de 3.8% à 5.0 millions de livres, en parallèle à une hausse de la consommation de 1.6%. Autrement dit, autant la production que la demande de porc ont été réduites pour 2014 en raison du virus alors que ces 2 composantes retourneront au niveau de 2013 dans un an. Notez que la demande pour 2014 est 1.4% plus faible que l’an dernier ce qui n’est pas positif pour le prix.

Du côté du bœuf, la production est prévue pour connaître une baisse de 1% en 2015, dont 5.5% de moins qu’en 2013… ce qui est une grosse contraction dans l’industrie. De plus, les américains deviendront importateurs de viande de bœuf contrairement aux années précédentes. La baisse de la production explique l’augmentation des prix ce qui cause une destruction de la consommation qui devrait baisser de 4.2% entre 2013 et 2015. En général, les États-Unis devront importer de la viande de bœuf afin de combler la baisse de production en 2015 et la tendance pourrait continuer dans l’avenir.

Dans la volaille, la production ne cessera de croître pour atteindre 45.32 millions de livres en 2015 comparativement à 47.97 millions dans la viande rouge… d’ici quelques années, il se produira plus de viande blanche que de viande rouge, ce qui n’était pas vraiment un secret. Entre 2014 et 2015, la production de volaille devrait augmenter de 2.4% contre une augmentation de la consommation de 2.2%. En somme, la consommation de viande en 2015 devrait retourner au même niveau que 2013 où la demande de volaille substituera à celle de la viande bovine.

Graphique 1 – Volume d’abattage hebdomadaire dans le porc

Graphique 2 – Poids hebdomadaire moyen (livres/carcasse)

Graphique 3 – Production hebdomadaire par semaine (volume d’abattage x poids)

Bonne soirée !