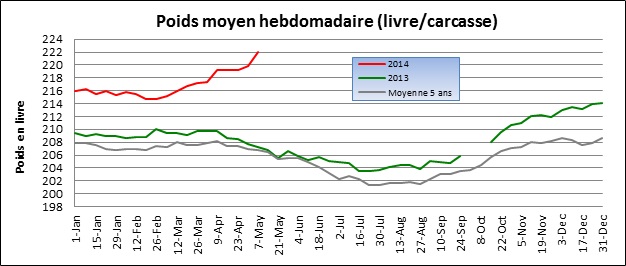

Aujourd’hui, nous regarderons les statistiques dans le marché du porc, particulièrement le poids des carcasses qui atteint un sommet historique à 222 livres causant une pression sur les prix cash.

Maïs: +9 ¾ à 5.13 sur mai et +9 ½ à 5.09 ½ sur déc. 2014

Soya : -8 à 14.64 sur mai et -2 ¼ à 12.25 ¼ sur nov. 2014

Tourteau : -2.50 à 486.60 sur mai et -1.60 à 388.50 sur déc. 2014

Porc : +0.63 à 122.93 sur juin et +0.05 à 104.05 sur octobre 2014

Bœuf : +0.75 à 138.28 sur juin et +0.78 à 142.25 sur octobre 2014

CAD : +0.50 à 91.72 sur mars 2014

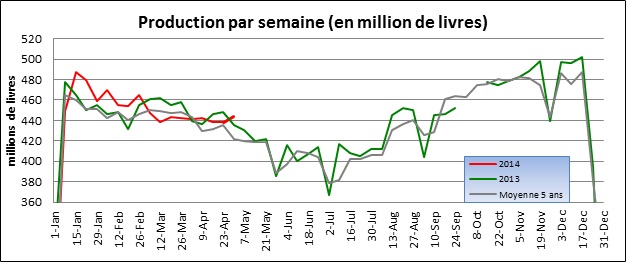

Normalement, à cette période de l’année, le poids des porcs livrés aux abattoirs commence à descendre avant de toucher un creux au mois de juillet et août. Cependant, le poids moyen des carcasses est en plein croissance actuellement avec un gain de 3 livres par bête depuis un mois, touchant un sommet à 222 livres. L’an dernier, le poids moyen pour la première semaine de mai était à 206.86 livres, soit 7.3% de moins qu’actuellement (graphique 1). En contrepartie, le nombre de porc envoyé aux abattoirs est plus faible ce qui diminue l’impact de la corpulence des cochons, mais plus on avance vers la période estivale, plus la pesanteur des bêtes prendra le dessus si on reste au niveau actuel. Par exemple, la production de la semaine dernière était plus élevée que celle de l’année dernière à pareille date, avec 443.94 millions de livres en 2014 contre 435.65 en 2013 (graphique 2), même si le volume d’abattage était en baisse. En conséquence, aujourd’hui le prix moyen aux abattoirs américains était à 1.13$/lb et l’indice CME était à 1.14$/lb comparativement au contrat de juin qui est toujours élevé à 1.23$/lb.

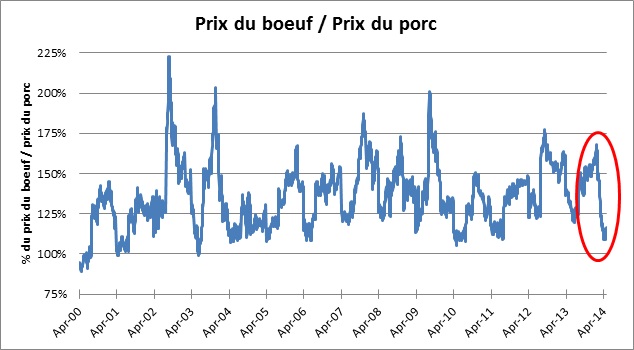

On parle souvent de la production, mais qu’en est-il de la demande ? D’une part, nous aurons demain les données sur les exportations du mois de mars, n’oubliez pas que cette composante comble 20% de la production américaine et qu’elle a été revue à la baisse le mois dernier en parallèle avec la production. Concernant la consommation américaine, représentant la balance de la demande, elle avait également été réévaluée à la baisse par l’USDA le mois dernier, contrairement à celle du bœuf dont les projections restent stables. Évidemment, l’impact de l’explosion des prix du porc aura probablement un effet néfaste sur la demande, ce qui pourrait favoriser la demande du côté bovin. En moyenne, le prix du bœuf est 35% plus chère que celui du porc ce qui était encore valable en janvier (graphique 3). Présentement, on est seulement à 12% de plus ce qui est également vrai pour les livraisons de juin à août. Cela pourrait favoriser la consommation de bœuf au détriment du porc, les projections de l’USDA seront rectifiées vendredi prochain.

Graphique 1 – Poids hebdomadaire moyen des poids aux États-Unis

Graphique 2 – Production hebdomadaire de viande porcine aux États-Unis

Graphique 3 – Prix du bœuf / Prix du porc depuis 2000

Bonne soirée,