A l’approche du rapport sur les ensemencements et des stocks de lundi prochain, plusieurs producteurs se demande s’ils doivent se protéger, ou plutôt comment ils peuvent le faire en utilisant la bourse de Chicago. La réponse est complexe car elle doit inclure une panoplie de facteurs qui sont propre à chaque ferme. Ce qu’on décide de faire n’est pas nécessairement mieux que l’autre, mais il répondra à l’objectif et au budget accordé dans la gestion de risque. Le risque pour un producteur est de voir son prix chuter à l’automne. Alors comment atténuer les variation de prix? Le but recherché est évidemment de générer un gain sur un instrument financier quand le marché est en baisse ; simplement vendre un contrat à terme, ou acheter un put, ou vendre un call sont tous des stratégies qui atteindront cet objectif. Il y a aussi les stratégies parfois plus complexe et mixte où un professionnel comme notre groupe vous assistera dans l’élaboration et l’exécution de celle-ci. L’idée de créer une stratégie en option ou en contrat à terme est d’aller chercher un peu plus de flexibilité dans la mise en marche. Bref, on tente par différent moyen d’avoir le beurre et l’argent du beurre, c'est-à-dire une position qui optimise le résultat en cas de baisse à partir de niveaux affichés, sans cout, et sans appel de marge. La vérité est qu’une telle stratégie n’existe pas. Soit qu’il fait payer pour assurer son inventaire, sois qu’il faut utiliser le CAT, mais cela requiert une marge et rend impossible de contrôler les couts en matière de hedging.

Je vous présente ici une stratégie qui a pour but de stabiliser l’inventaire contre une baisse, avec un faible cout initial et qui contrôle les marges en cas de hausse.

Étape 1 : Vendre le CAT de nouvelle récolte à 4.85 (niveau actuel)

Étape 2 : Achat du 5.50 call et vente du 4.20 put pour un cout de 7.00 cents.

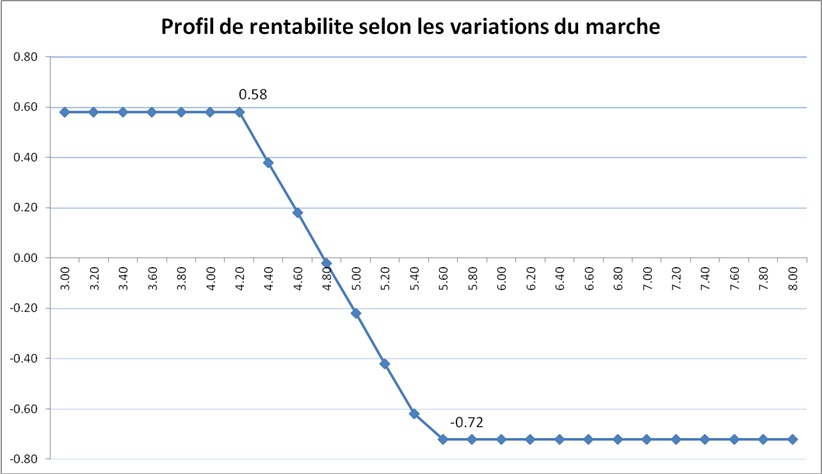

Graphiquement ca l’air de ca :

Pour les curieux qui voudraient savoir qu’est-ce qui arrive sur la stratégie si le marché va à 3.00$, 4.00$..... 8.00$. En fait c’est un peu ca la beauté de la chose parce qu’on est capable dès maintenant de calculer le résultat de l’opération selon les conditions du marché.

· Au mieux je peux aller chercher 0.58 $/bu si à terme le contrat est sous 4.20 $/bu. Ça représente 2,900 US$ ou 22.83 $ la tonne qui compensera pour la baisse de prix aux battages.

· Au pire la stratégie affichera une perte de 0.72 $/bu si à terme le contrat est au-dessus de 5.50 $/bu. Ça représente 3,600 US$ ou 28.34 $ la tonne. Cependant peu importe jusqu’où le marché va, que ce soit 6.00 ou 6.50 ou 8.00, PEU IMPORTE, la perte maximale sur l’instrument financier est atteint à 5.50 $/bu. Bref, ce qui veut dire que le gros prix reste à la ferme sans avoir à gérer des appels de marge durant l’été.

Il aussi, et c’est important de le mentionner, c’est possible d’utiliser ce genre de stratégie afin de se donner des objectifs. Si ce n’est pas intéressant pour la ferme de fixer au niveau actuel (4.85 par exemple), nous pouvons toujours prendre les ordres de vente pour un cultivateur qui serait intéressé de ferme si jamais le prix grimpe à 5.00, ou 5.25, ou plus dépendamment de ce qu’il recherche tant et aussi longtemps que la bourse soit en mesure de le donner. La stratégie d’option aura des niveaux différents mais la mécanique et la logique reste la même.

Ce qu’il faut retenir :

· Stabilisation de l’inventaire pour gérer le risque baissier sur les CAT de nouvelle récolte

· Contrôle complet sur les appels de marge

· Cout faible pour mettre la stratégie en place

· Possibilité de fixer des objectifs de vente