L’année 2014 s’annonce forte en émotions pour les marchés et les prix. Ne manquez pas l’occasion de faire le point sur le sujet le 18 mars prochain au domaine de l’érable (Saint-Hyacinthe) de 10h à 16h, alors que Grainwiz organise la journée conférence «Cultivez vos profits!».

Maïs: -10 à 4.78 sur mai 2014 et -6 à 4.78 sur déc. 2014

Soya : -39 à 14.18 sur mai 2014 et -10 à 11.76 sur nov. 2014

Tourteau : -13.10 à 444.70 sur mai 2014 et –3.70 à 358.60 sur déc. 2014

Porc : +3.000 à 116.000 sur avril 2014 et +3.000 à 123.500 sur juin 2014

Bœuf : flat à 143.250 sur avril 2014 et +0.450 à 131.300 sur juin 2014

CAD : flat à 90.08 sur mars 2014

GRAINS

Rapport USDA de ce midi. Les prix ont beaucoup variés, mais les chiffres sont sensiblement les mêmes au niveau des stocks de fin aux USA. Depuis quelques semaines les spéculateurs ont acheté plusieurs millier de contrat à terme dans le grain, poussant encore plus haut le dernier rallye. L’Ukraine a été un moteur de cette récente poussé dans le corn, tandis que les spéculateurs ont été séduit avec l’idée que l’USDA allait booster fortement les exportation de soja. Rien de tout ça est arrivé aujourd’hui. Le replis des cours de 10 cents dans le corn et de 39 cents dans le soja est selon moi un signe de prise de profit.

Corn

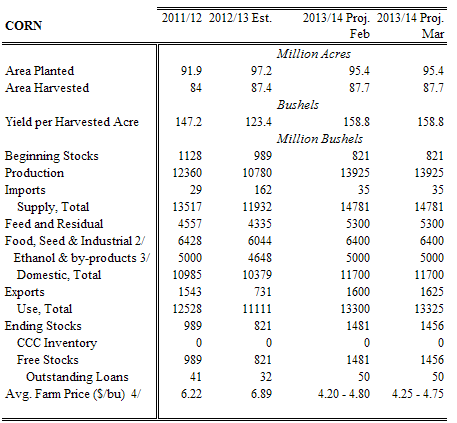

Bilan Américain

- Faible réduction de 25M du carryout uniquement due à l’augmentation de 25 million de boisseaux en exportation.

- Le stock de fin passe de 1.481 milliard à 1.456 (-25M)

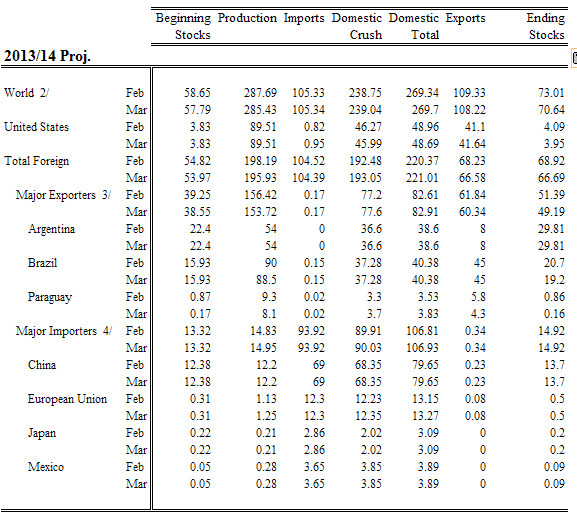

Bilan International

- Augmentation du carryout mondial. On passe de 157.3 million de T.M à 157.47

- Une bonne parti de l’augmentation du stock disponible vient d’une plus grande production domestique en Chine selon l’USDA.

- Aucune révision quant à l’Ukraine.

Soybeans

Bilan Américain

- Réduction du carryout de 5M de boisseaux. On passe de 150 à 145.

- La faible réduction provient de la somme de plus d’export (+20M), moins de crushing (-10M) et un peu plus d’import (+5M)

Bilan International

- Réduction du carryout de 2.37 millions de TM. On passe de 73.01 à 70.64

- La majorité de la baisse des inventaires vient d’une révision négative quant à la production sud-américaine.

- Au Brésil on perd 0.5 million de TM. On passe de 90 à 89.50

- Au Paraguay on perd 1.2 million de TM. On passe de 9.3 à 8.1

VIANDE

Les contrats à terme de viande de porc en terminé la journée en hausse de 3 cents (limite) sur avril et juin. La maladie étant encore responsable de la hausse. Pour l’instant le poids des bêtes se maintient à des niveaux élevés, mais l’abattage est en baisse. Au net la production hebdomadaire (en terme de livre) est en baisse mais reste très près des valeurs de 2013 et des moyennes des années précédente. Le cash, ou le Lean Hog Index est en hausse de 1.32 cents à 103.63 tandis que les futures d’avril sont à 116.00. Ce qui sera très important de surveiller sera le rapport Quaterly Hogs and Pig du vendredi 28 mars prochain.

Tableaux USDA (WASDE)

Corn Américain

Corn International

Soybeans Américain

Soybeans International