Aujourd’hui le 21 février,

Maïs: -2 ¾ à 4.53 sur mars et -4 ½ à 4.64 ¼ sur déc. 2014

Soya : +12 ½ à 13.70 ¾ sur mars et +8 ½ à 11.53 ¾ sur nov. 2014

Tourteau : +4.90 à 455.80 sur mars et +3.00 à 357.80 sur déc. 2014

Porc : +1.53 à 99.35 sur avril et +0.25 à 108.03 sur juin 2014

Bœuf : -0.43 à 141.45 sur avril et -0.53 à 132.73 sur juin 2014

CAD : -0.16 à 89.82 sur mars 2014

À 3h00, c’était les données mensuelles sur les parcs d’engraissement dont d’importantes révisions ont été apportées pour les mois de décembre. Le mois passé, la quantité de bœuf en parc versus l’année précédente avait été rapporté à -5.4% mais a été revue à -5.2%. Par contre, les sorties ont été de +3.5% versus des données de -0.5% le mois dernier. Pour les placements, on pensait qu’il y avait eu une augmentation de seulement 1%, mais après correction on voit une augmentation de 6.5%. Sommairement, les révisions des données du mois de décembre n’affecteront pas tellement le prix du bœuf, mais cette correction sonne positive pour le prix du feeder.

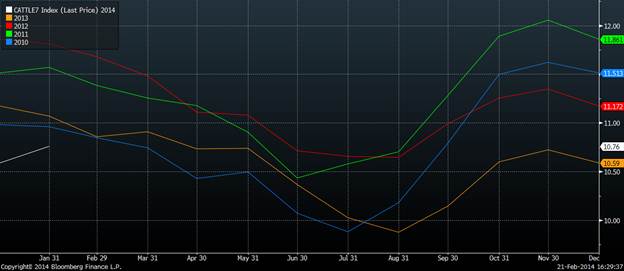

Concernant les données du mois de janvier, les estimées semblaient assez large démontrant un peu d’ambigüité avant le rapport. Le marché s’attendait en moyenne à une diminution de 4% des inventaires totaux ce qui fût moins qu’attendu suite à une baisse de 2.8% à 10.76 millions de têtes. On continue d’être au plus faible niveau des 10 dernières années, mais l’écart se contracte (graphique 1). On note une explosion des placements à +8.6% par rapport janvier 2013, surpassant les analystes les plus optimismes. Le marché s’attendait à un ralentissement des activités en raison de la météo qui n’était pas tellement clémente chez les américains, expliquant pourquoi les estimés étaient principalement en dessous des chiffres publiés. Considérant les ajustements sur décembre et cette surprise sur les données de janvier, le prix du feeder pourrait bien continuer sa tendance haussière.