Bonjour,

Statistiques d’abattage aux États-Unis

***RJO est fier d’offrir une exécution transparente et instantanée à ses clients depuis 1914***

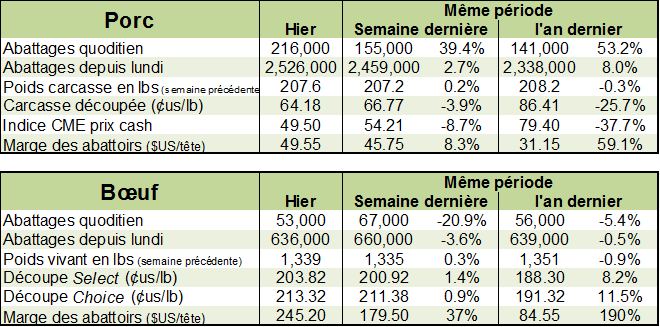

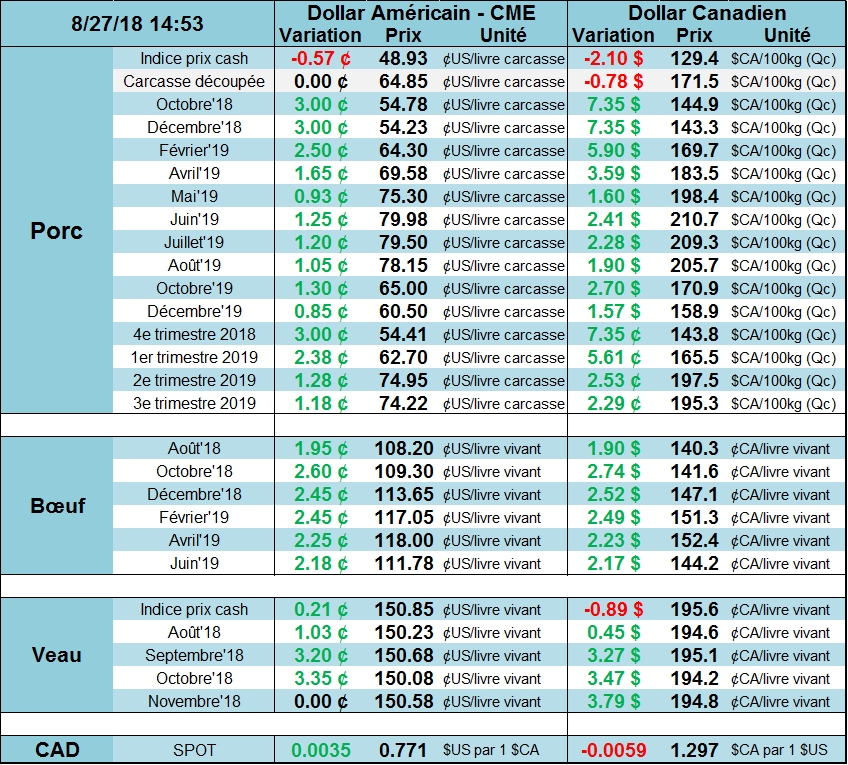

Porc

Beaucoup de choses à dire en ce début de semaine! Un événement retient principalement notre attention : aujourd’hui, le porc a touché le limit up sur octobre et décembre (+3¢/lb) suite à l’annonce du Mexique et des États-Unis qui semblent bel et bien avoir trouvé un terrain d’entente pour leurs différents commerciaux. Il reste cependant beaucoup de chemin à faire avant que le tout soit approuvé et nous ne savons toujours pas quand les tarifs mexicains à l’import seront retirés. C’est tout de même très positif car le Mexique est le plus gros acheteur de porc américain!

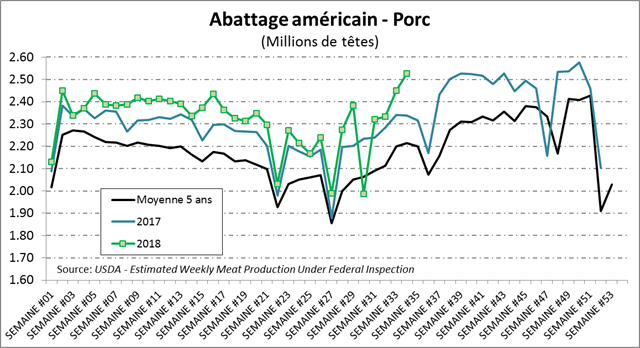

Vendredi, le porc d’octobre et décembre clôturaient à 51.78¢/lb et 51.23¢/lb respectivement. Le marché anticipe une hausse du prix cash au cours des prochaines semaines, car le premium entre le contrat d’octobre et le prix cash de vendredi tourne autour de +4.50 à 5.50¢/lb avec la nouvelle hausse d’aujourd’hui. La semaine dernière, c’est l’abondance de l’offre qui continuait de peser sur le cash à court terme qui est venue compenser les 3 cas de fièvre africaine en Chine. Selon l’USDA, les abattages étaient de 2.526 millions de têtes la semaine dernière, une augmentation de +3.1% comparativement à la semaine dernière. L’augmentation de la semaine dernière se comparait à 2.451 millions de têtes l’an dernier, soit une augmentation de +8% la semaine dernière versus la même période l’an dernier. Cette hausse de l’offre est probablement en cause dans l’absence de rebond du cash la semaine dernière. Le ralentissement naturel qui suivra cette hausse de l’abattage et le congé férié de la fête du travail devraient contribuer à stimuler le prix cash au cours des prochaines semaines.

Prix du CàT de porc sur octobre

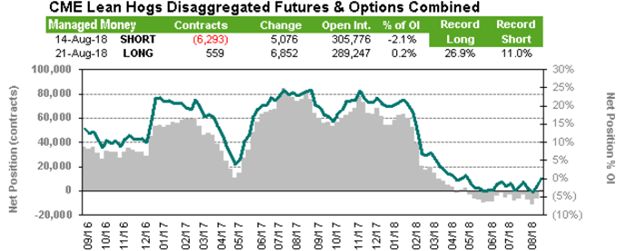

Vendredi, le rapport des positions publié par le CFTC montrait que les spéculateurs étaient de retour en position acheteurs, avec une petite position nette de 559 contrats en date du 21 août, une augmentation (achat) de 6293 contrats sur la semaine. Le fait que la quantité de contrats ouverts (open interest) diminuait de 16 529 pointait dans la direction d’une couverture de positions courtes par les spéculateurs qui ne veulent pas être pris par un mouvement haussier. Historiquement, les spéculateurs détiennent une position longue dans le porc et la situation actuelle démontrait l’ampleur du pessimisme dans le marché du porc. Leur retour sur le marché pourrait facilement ajouter 50 000 contrats d’achat dans les prochaines semaines.

Bœuf

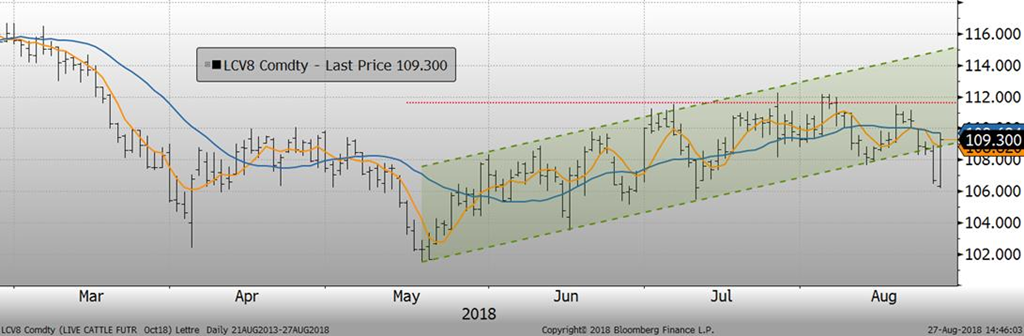

Vendredi dernier, le bœuf d’août clôturait sans grand changement, en baisse de -0.27¢/lb, à 107.95¢/lb, pour se rapprocher du prix cash alors qu’il ne reste que quelques jours au contrat. Le bœuf d’octobre et décembre perdaient -0.17¢/lb et -0.25¢/lb, à 108.73¢/lb et 112.98¢/lb respectivement. Le prix des découpes dans leChoice gagnait 0.33¢/lb et s’établissait à 214.37¢/lb vendredi, un niveau supérieur à l’an dernier.

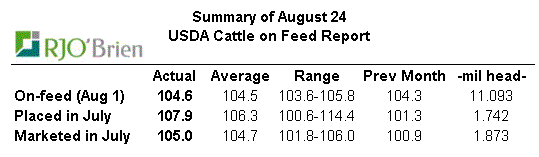

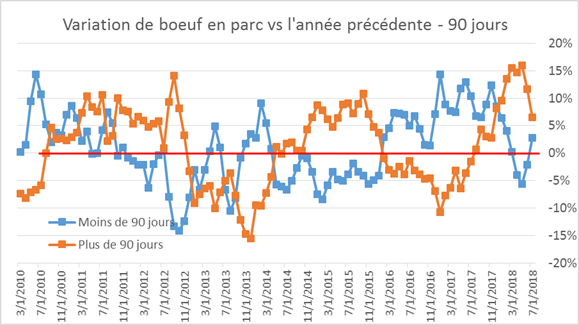

Le rapport Cattle-on-Feed publié vendredi dernier par l’USDA était assez positif pour le prix du bœuf. Au final, les analystes auront eu raison sur la hausse de la quantité de bœuf en parc, +4.6% par rapport à l’an dernier. Au total, il y avait 11.09 millions de têtes en parc au 1 août 2018. La nature de ces inventaires en parc a changée au cours des deux derniers mois avec des bêtes en moyenne moins lourdes. La hausse des bœufs de plus de 90 jours (+6.5% vs 2017) a considérablement ralentie comparativement aux 2 derniers mois (+16% au 1er juin). Également, les bœufs de moins de 90 jours (+2.8% vs 2017) étaient à la hausse. Autrement dit, l’ampleur de la commercialisation devrait ralentir au courant des prochains mois. À cela s’ajoute les placements de mois de juillet avec des bœufs de moins de 600 livres qui étaient en hausse de +14% par rapport à l’an dernier et ceux entre 600 et 700 livres étaient à la hausse de +23% versus 2017. Il s’agit d’un élément positif pour le contrat d’octobre et plus particulièrement décembre, car l’offre pourrait bien être plus limitée pendant une courte période alors que l’engraissement prendra un mois ou deux de plus.

L’USDA estimait que les abattages étaient de 636 000 têtes la semaine dernière, une baisse de 24 000 têtes (-3.6%) comparativement à la semaine précédente. Comparativement à l’an dernier, il s’agissait également d’une baisse de 9 000 têtes ou -1.4%. Depuis le début de l’année, la production est en hausse +3.1%.

Prix du CàT de bœuf sur octobre

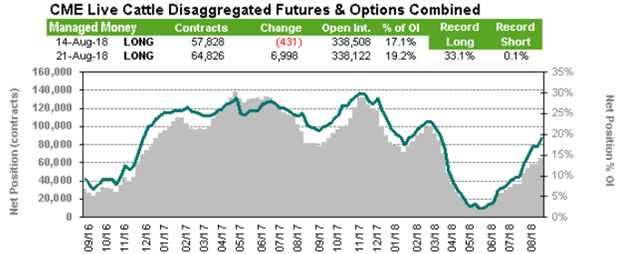

Le rapport des positions publié vendredi par le CFTC montrait que les spéculateurs étaient acheteurs net de 64 826 contrats, une hausse (achat) de 6998 contrats sur la semaine. Les éleveurs, parcs et abattoirs quant à eux étaient vendeurs net de 147 293 contrats, une hausse (vente) de 1872 sur la semaine.

Bonne journée

GABRIEL JOUBERT-SÉGUIN, M.SC., CFA, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).