Bonjour,

Statistiques d’abattage aux États-Unis

***RJO est fier d’offrir une exécution transparente et instantanée à ses clients depuis 1914***

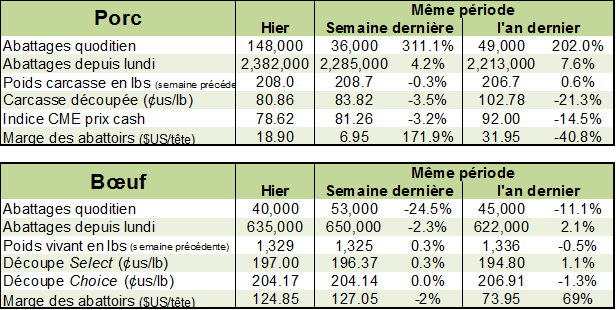

Porc

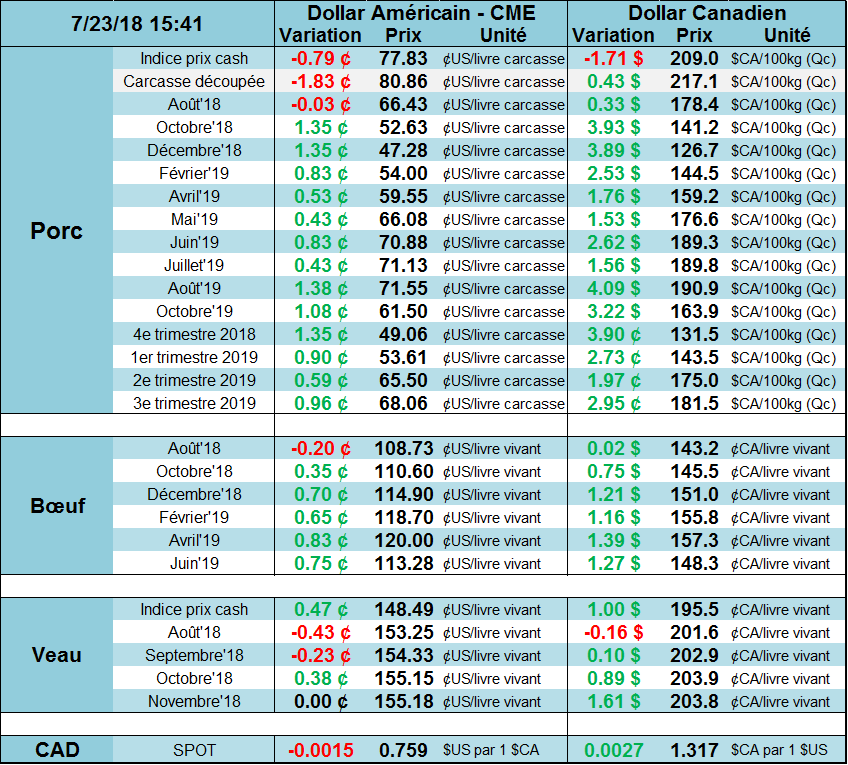

Aujourd’hui, le porc d’août terminait à 66.43¢/lb, pratiquement inchangé par rapport à sa fermeture de 66.45¢/lb vendredi. Les échéances d’octobre, décembre et février rebondissait de +1.18¢/lb, +1.30¢/lb et +0.80¢/lb respectivement, annulant la chute de vendredi. Les deux principaux éléments qui continuent de peser sur les marchés sont la forte progression de la production de porc et les craintes quant à l’avenir du marché d’exportation américain qui permet d’écouler un peu plus de 20% de la production américaine de porc. Au moins, le prix des découpes rebondissait ce matin (+1.64 @ 82.50) ce qui a permis au marché de rebondir après la publication vendredi de la plus faible valeur depuis la mi-juin.

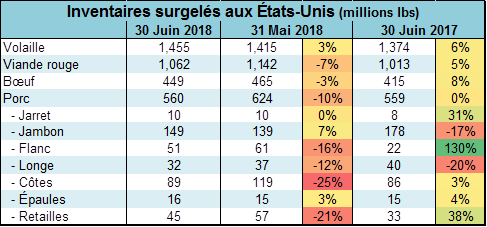

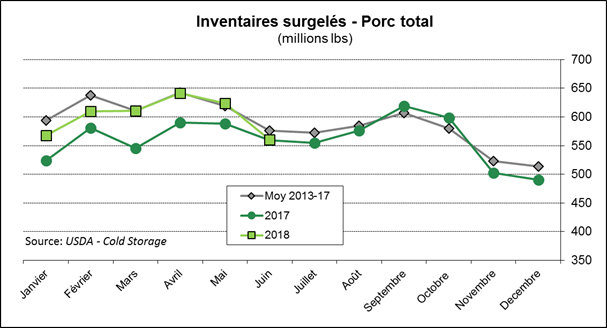

Selon le dernier rapport sur les inventaires surgelés, il y avait 560 millions lbs de porc au 30 juin ce qui est exactement comme l’an dernier. Les inventaires de flanc sont particulièrement élevés comparativement à l’an dernier (+130% versus 2017), mais il s’agit d’une comparaison favorisée par des inventaires anormalement faibles l’an dernier. Il n’est pas surprenant de voir les inventaires diminuer au même niveau que l’an dernier puisque les acheteurs chinois et mexicains ont possiblement acheté beaucoup de volume avant l’application des tarifs douaniers au début juillet. Ce qui sera particulièrement intéressant sera de constater l’impact des tarifs douaniers lors du prochain rapport dans 1 mois.

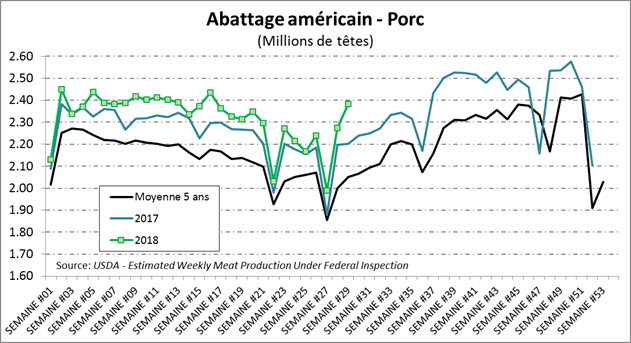

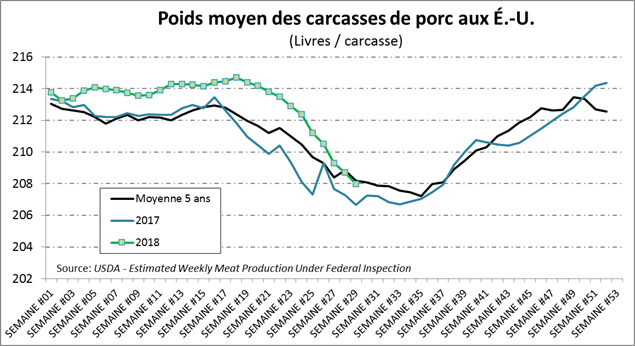

Vendredi dernier, l’USDA estimait que les abattages pour la semaine dernière étaient de 2.382 millions de têtes, en hausse forte hausse de +8.1 % par rapport à l’an dernier. Certaines sources citaient une augmentation de la production au cours de la fin de semaine en prévision de fermetures prévues cette semaine. La hausse de la production des dernières semaines, qui tourne autour de 4%, est tout de même un élément qui pèse sur les prix à court terme. Le poids des carcasses, à 208 livres, demeure +0.6% plus élevé que l’an dernier, ce qui contribue également à la hausse de l’offre. Mise ensemble, la production de la semaine dernière était en hausse de +8.8% comparativement à 2017.

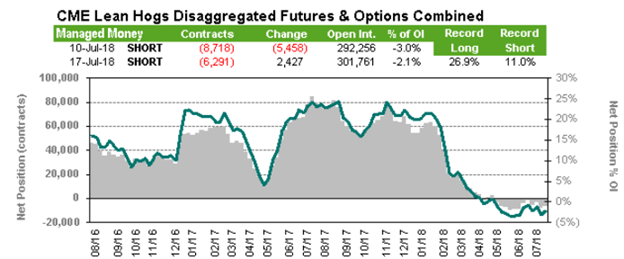

Vendredi, le rapport des positions publié par le CFTC montrait que les spéculateurs étaient vendeurs net de 6 291 contrats en date du 17 juillet. Les spéculateurs sortaient de leur position courte avec une diminution (achat) de 2 427 contrats sur la semaine. Historiquement, les spéculateurs sont acheteurs de contrat dans le porc. Leurs positions reflètent donc un pessimisme sur le marché alors que les mauvaises nouvelles s’accumulent.

Bœuf

Lundi, le prix du bœuf grimpait légèrement et particulièrement pour les échéances lointaines. Le bœuf d’août clôturait en hausse de +0.07¢/lb, à 108.73¢/lb. Les échéances plus éloignées étaient en hausse de près de +0.70¢/lb. Vendredi, en plus du rapport Cattle on Feed (bœufs en parcs d’engraissement), l’USDA publiait un estimé du cheptel bovin américain. La publication était positive pour le marché, mais contrairement au rapport sur les inventaires en parcs d’engraissement, son impact ne se fera sentir qu’à plus long terme.

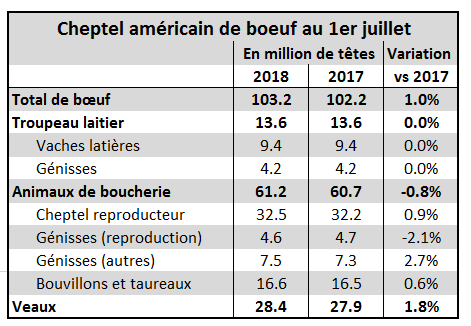

Dans son rapport sur l’inventaire de bœuf au 1er juillet, l’USDA publiait que la progression du troupeau laitier était inchangée, tandis que le troupeau de bœuf augmentait de +0.8%. Les génisses destinées au cheptel reproducteur étaient en baisse de -2.1% comparativement à l’an dernier. Les génisses destinées au parc étaient en hausse de +2.7% et les bouvillons étaient en hausse de +0.6%. Dans l’ensemble, il s’agit d’une bonne nouvelle pour le prix puisqu’il y a moins de génisses retenues pour le cheptel reproducteur. Cela devrait maintenir la taille du cheptel reproducteur et ultimement limiter les naissances. Selon le rapport, l’offre de bœuf ne devrait pas trop augmenter pour la saison de mise en marché 2019-2020.

Cette semaine, l’USDA estimait que les abattages étaient de 635 000 têtes la semaine dernière, une hausse de +2.8% ou 17 000 têtes par rapport à 2017. Avec un poids moyen légèrement inférieur à l’an dernier, la production était en hausse de +2.5% versus 2017.

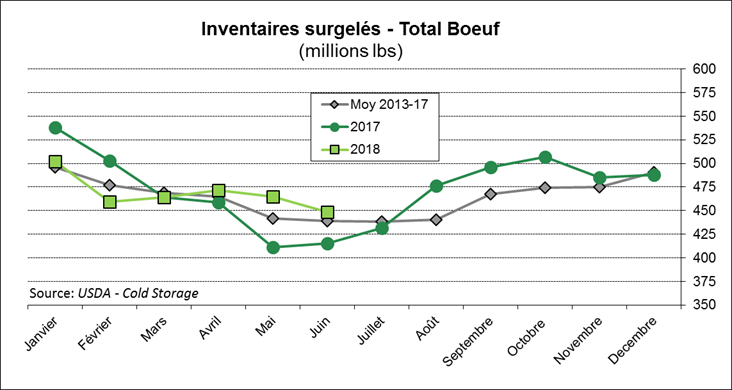

Au 30 juin, les inventaires surgelés de bœuf étaient de 448.6 millions lbs ce qui est légèrement au-dessus de la moyenne quinquennale, mais 8.0% de plus que l’an dernier. Depuis le début de l’année, il n’y a pas beaucoup de surpris dans les inventaires surgelés de bœuf qui oscillent autour de la moyenne historique. Concernant le total des viandes rouges, il y avait 1.06 milliard lbs dans les congélateurs ce qui est 4.9% de plus que l’an dernier mais 1.0% de plus que la moyenne 5 ans. Autrement dit, la moitié du surplus qu’on avait au mois de mai a disparu.

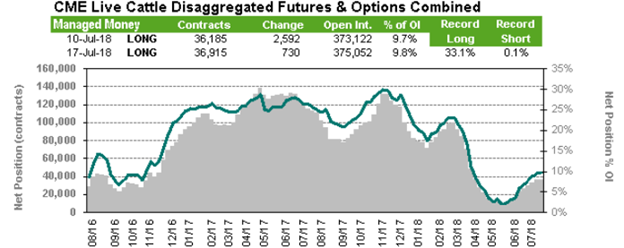

Le rapport des positions publié vendredi par le CFTC montrait que les spéculateurs étaient acheteurs net de 36 915 contrats, en légère hausse de 730 contrats sur la semaine. Le nombre de contrats ouverts progressait de 1930 contrats sur la semaine.

Bonne journée

GABRIEL JOUBERT-SÉGUIN, M.SC., CFA, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).