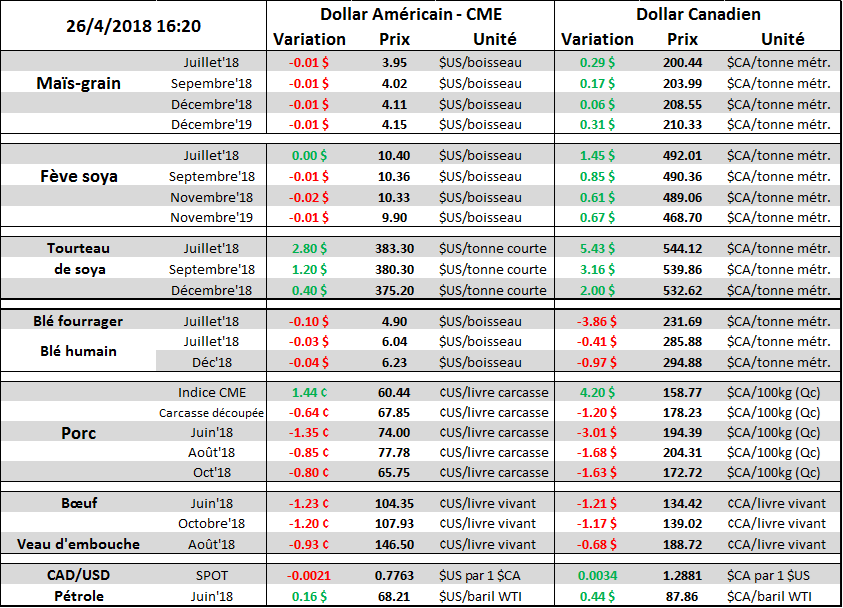

Aujourd’hui le 26 avril,

- Dollar canadien est à son plus bas niveau en 3 semaines

- Ventes à l’export : ventes plus faibles qu’attendues, livraisons en retard pour la fève soya et le blé de printemps

- Éthanol : déclin saisonnier de la production, stocks à la hausse

Rédigé par Gabriel Joubert-Seguin, Stratège de marché chez R.J. O’Brien et Associés Canada

Un mot sur le taux de change

Cette semaine, le huard perdait des plumes malgré des rumeurs positives concernant un accord prochainement sur l’ALENA. En fait, c’est plutôt que le dollar américain s’est apprécié davantage relativement au canadien. Cette semaine, le rendement des obligations de 10 ans aux États-Unis a franchi la barre symbolique des 3% ce qui a poussé le billet vert vers le haut versus l’ensemble des devises dont le huard. Aujourd’hui, le dollar de juin se transigeait à 77.77 en milieu de journée (les 7 sont frimés!). Il ne serait pas surprenant de voir Poloz changer le ton concernant les futures hausses de taux d’intérêt après un renouvellement de l’ALENA ce qui pourrait donner de la force au dollar d’ici quelques semaines.

Ventes à l’exportation et livraison

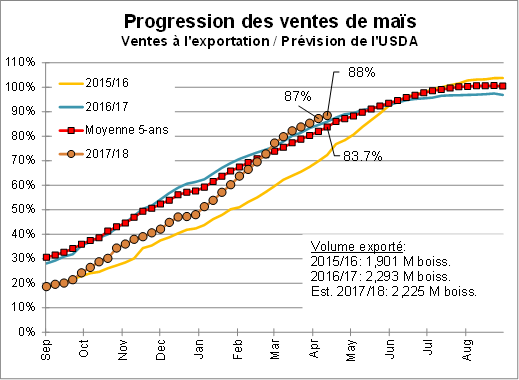

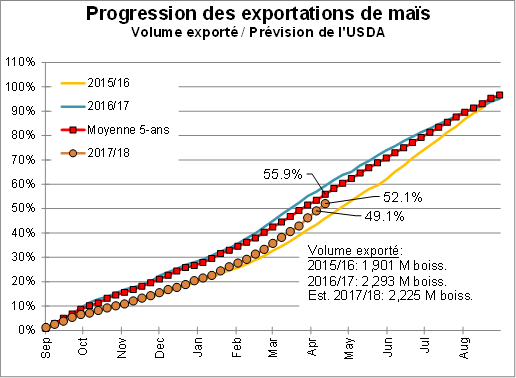

Cette semaine, les ventes américaines à l’exportation de maïs étaient plus faibles qu’anticipé à 620,500 tonnes (estimés à 1.0 – 1.6 MTM), notamment à cause d’une annulation nette pour la prochaine récolte avec des ventes à -76,000 tonnes du Japon. Ce sont les ventes à l’exportation les plus faibles depuis 15 semaines, malgré des achats de 386,000 tonnes du Mexique. Comparativement aux prévisions de l’USDA, à 2.2 milliards de boisseaux, il y a déjà 88% de ce volume de vendu ce qui représente environ deux semaines d’avance sur le carnet de commande habituel. Toutefois, on ne croit pas que l’USDA augmentera ses prévisions pour autant puisque les livraisons affichent un léger retard avec 52% du volume d’exporté.

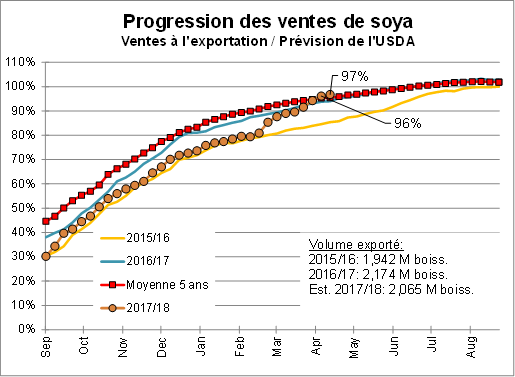

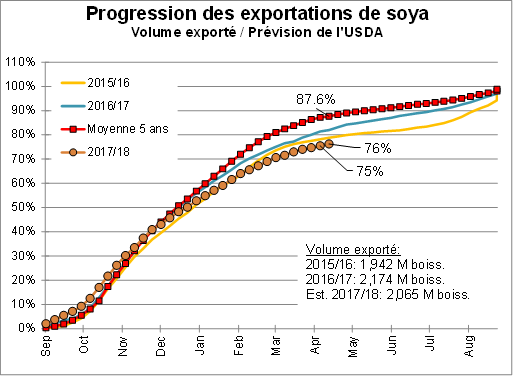

Pour le soya, les ventes à l’exportation étaient également décevantes, particulièrement sur la prochaine récolte, ce qui donne un total vendu de 537,800 tonnes (estimés de 800k à 1.4 MTM). On ressent le boycottage de la Chine qui a annulé 10,000 tonnes sur l’ancienne récolte et n’a rien acheté sur la nouvelle production. Face au 2.065 milliards de boisseaux anticipés par l’USDA, les ventes de l’ancienne récolte n’affiche aucun retard comparativement à la normale, mais les livraisons oui! En moyenne, il devrait y avoir environ 88% des exportations cibles qui ont déjà quittées le continent, mais on n’est seulement à 76% (versus 75% la semaine dernière), il y a donc du retard dans les livraisons. Cela signifie qu’il y a beaucoup de commandes qui ne sont pas encore expédiées ce qui représente un risque d’annulation alors que la récolte du Brésil est pratiquement terminée.

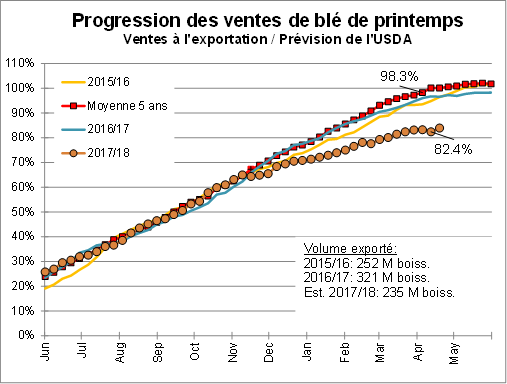

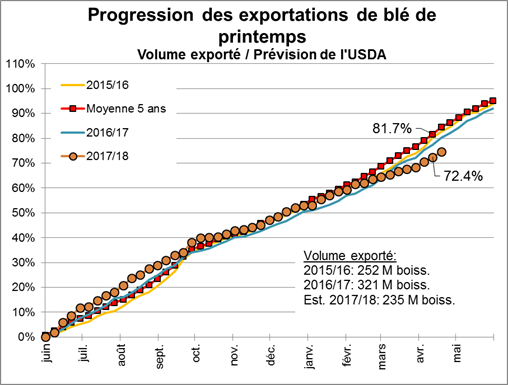

Les ventes de blé sont les seules qui ont surpassé les attentes avec 577,900 tonnes vendues, pratiquement moitié-moitié entre l’ancienne et la nouvelle récolte. Lorsqu’on regarde à l’ensemble des classes de blé, la progression des ventes (92%) et des livraisons (81%) sont en ligne avec la normale ce qui laisse croire qu’on s’en ligne pour réaliser les 925 millions boisseaux prévus par l’USDA. Toutefois, les ventes de blé de printemps (blé de Minneapolis) ne parviennent pas à rattraper le retard et ça ne serait pas surprenant de voir l’USDA couper ses prévisions par 25 M boisseaux si la situation ne change pas. Le retard dans les livraisons est moins important (72% exporté vs 82% en moyenne), mais reste cohérent avec une coupure de 25M boisseaux.

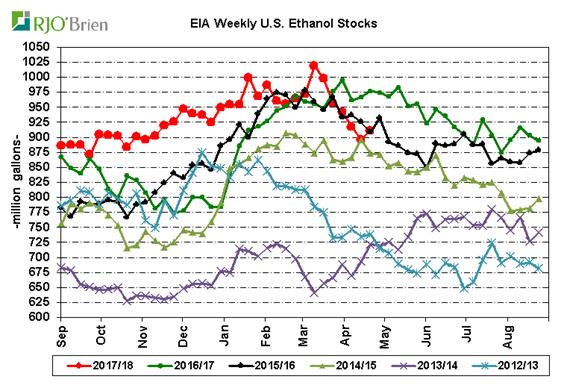

Production d’éthanol

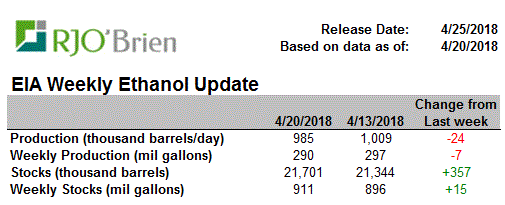

La semaine dernière, le déclin saisonnier dans la production d’éthanol continuait alors que la production atteignait le plus bas volume en 28 semaines. La production devra rebondir durant la période mai/juin comme c’était le cas l’an dernier pour être en mesure de rencontrer les objectifs d’utilisation de l’USDA. Malgré une légère hausse des inventaires, ceux-ci continuent d’être 7% plus élevés qu’à la même date l’an dernier, à 911 millions de gallons.

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN, M.SC., CFA, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).