Aujourd’hui le 9 avril,

- Blé : conditions difficile, les prix réagissent

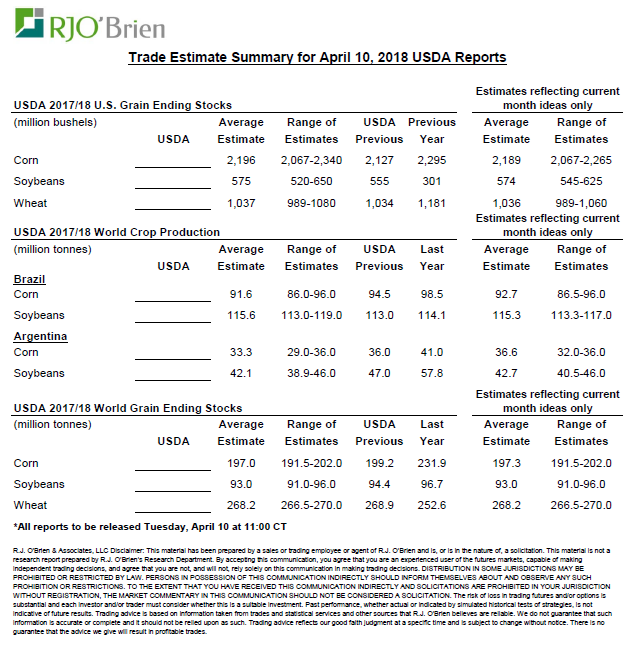

- Rapport USDA demain midi. Bilan Offre Demande (mensuel)

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

Un mot sur le rapport USDA demain

Demain, comme à chaque mois, le ministère de l’agriculture aux USA dévoile son bilan offre-demande. Le rapport de demain pourrait être intéressant parce que l’USDA a besoin de faire des ajustement sur l’ancienne récolte compte tenu des inventaires de grain plus élevés que prévu (rapport du 29 mars dernier). L’impact est sur l’ancienne récolte. Pour votre info le bilan nouvelle récolte ne sera pas abordé demain, il le sera en mai. Donc demain on ne parle pas de surface ou de rendement aux USA, mais bien d’inventaire d’ancienne récolte. Je pense que ça peut être intéressant car les stocks américains sont en abondance et j’ai bien hâte de voir leurs perspectives pour les cultures Sud-Américaine et l’exportation. À mon avis le ministère risque d’abaisser la production de fève/maïs en Argentine pour se rapprocher de firmes privées. Dans la fève l’USDA est à 47MMT en Argentine mais on pense que cela va tomber dans les bas 40-44 million de tonnes. (Buenos Aires Grain Exchange sont à 38MMT). Similaire dans le cas du maïs avec des baisses probables des productions. De l’autre côté, c’est possible qu’au Brésil on augmente la production de fève car les rendements sont très bons aux dernières nouvelles. Donc en gros demain on risque de confronter inventaires élevés du côté américain versus des plus faibles inventaires combiné (Argentine/Brésil). Je serais surpris que l’USDA aille une vision quant à la « guerre commerciale » entre les USA et la Chine. Selon moi le rapport de demain ferait fi à des risques entourant les tarifs, mais peut être que la situation actuelle puisse influencer un peu.

Un mot sur le blé

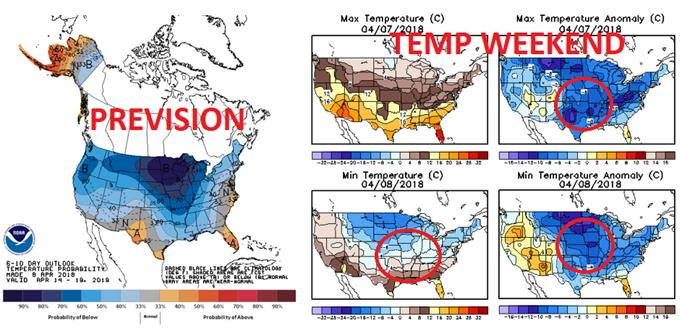

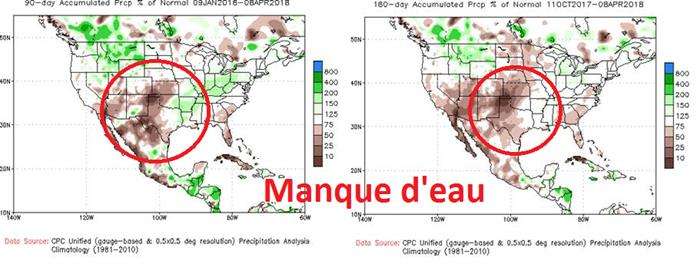

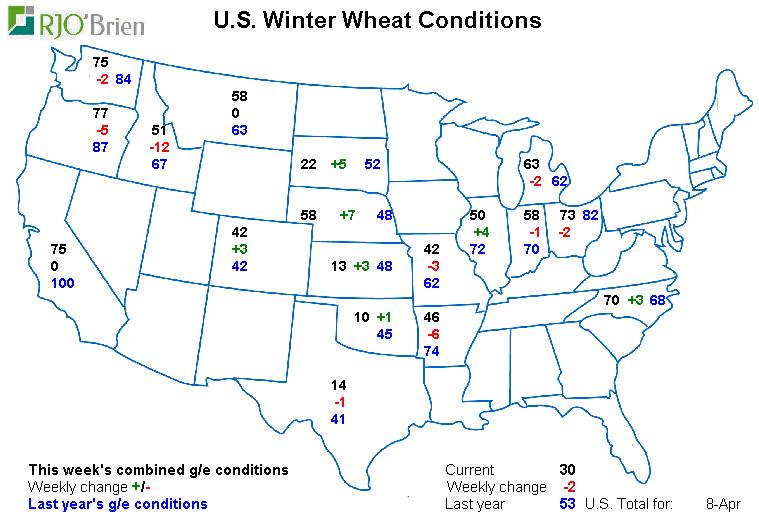

En ce moment parler du blé c’est parler de météo. En fin de semaine passée le mercure a chuté bien en dessous de zéro, en plein dans le blé d’hiver qui sort de dormance. On s’attend à avoir des dommages mais on aura une meilleure idée dans 1-2 semaines. Trop tôt pour savoir. Aussi les prochaines deux semaines sont moches, l’hiver s’étire. J’suis vraiment tanné. Les conditions du blé sont vraiment nulles, seulement 30% du stock est de bonne ou excellente qualité, une autre baisse cette semaine de 2% et une nette baisse par rapport à l’an passé (53%). Le manque d’eau a fait souffrir au Kansas, et le froid n’aide pas. Le blé printemps n’est pas semé et même si l’USDA prévoit un boom dans les acrages, faut-il encore qu’il puisse travailler aux champs. Le sol est gelé solide au Dakota et c’est assez safe de dire que les semis ne seront pas hâtif cette année. Je n’ai pas pesé sur le bouton panique, reste encore plein de temps, mais ce n’est pas un facteur positif pour la qualité et le timing du stock cette année. Par contre la sécheresse dans le blé d’hiver pourrait faire accélérer les récoltes et si le temps/condition le permet ils pourraient ressemer du soja (ou autre céréale).

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).