Bon matin,

Statistiques d’abattage aux États-Unis

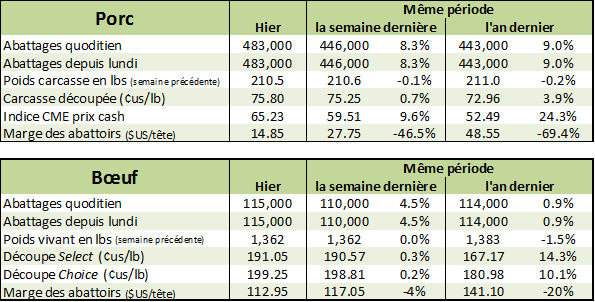

Porc

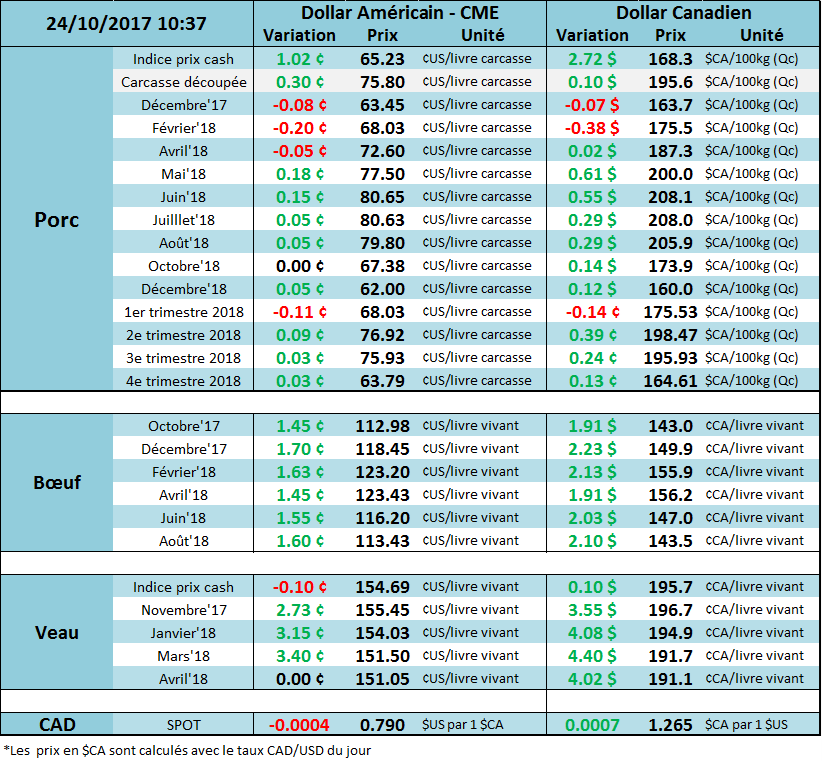

Bien que le marché du porc ait commencé la semaine en hausse, le marché a changé de direction pour terminer la journée avec une baisse de -1.32 ¢/lb sur décembre et -0.87 ¢/lb sur février. En considérant le volume abattu de 483,000 têtes, soit 37,000 de plus que lundi dernier, on peut s’attendre à ce que l’ascension du prix cash ait ralenti. Apparemment, la faiblesse des abattages de la semaine dernière proviendrait des éleveurs qui retenaient les animaux quelques jours puisque le prix grimpait constamment. Si c’est le cas, on peut s’attendre à un retour du balancier cette semaine avec des volumes plus importants.

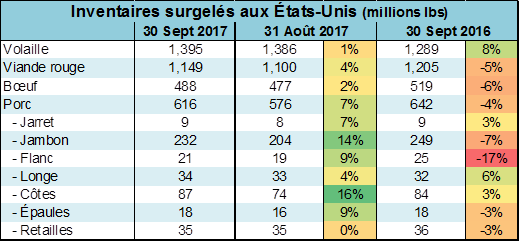

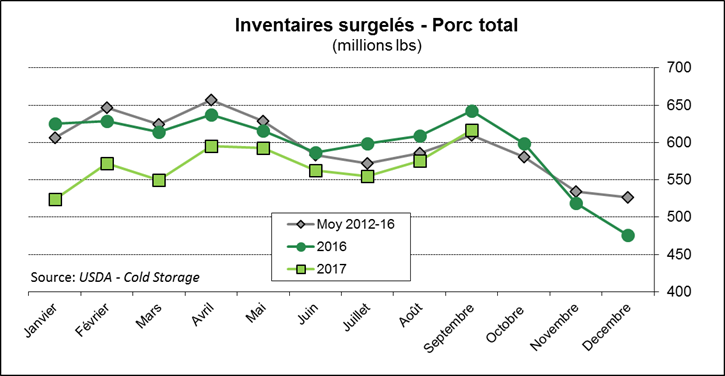

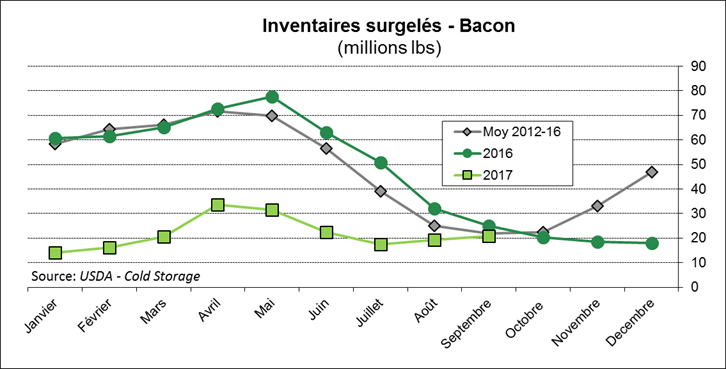

Il n’y avait rien d’extraordinaire dans le rapport des inventaires surgelés d’hier après-midi. Les inventaires de porc au 30 septembre étaient de 616 millions lbs soit 7% de plus que l’an dernier (augmentation saisonnière avant les fêtes) et -4% par rapport l’an dernier. La coupe dont les inventaires sont historiquement faibles demeure le flanc avec 21 millions de lbs vs 25 millions l’an dernier. À cette période de l’année, c’est normal d’avoir des inventaires de bacon très faibles, la question sera s’ils augmenteront durant l’hiver, comme à l’habitude, où resteront faibles en raison d’une forte demande comme l’an dernier ce qui avait occasionné une hausse du prix en février.

Bœuf

Malgré une réaction négative des prix face aux placements élevés dévoilés vendredi soir, les prix ont remonté pour finir inchangée sur la séance. De plus, le marché gagne 1.5 – 1.8 ¢/lb ce matin, dont le prix du CàT d’octobre ce qui nous indique que la hausse est aussi présente sur le marché cash.La marge des abattoirs reste élevée, à 113 $US/tête, ce qui devrait supporter le prix cash à court terme. Le prix des découpes est plutôt stable depuis un mois, le Choice était à 199.25 ¢/lb (-0.61) hier et le Select à 191.05 (-0.09).

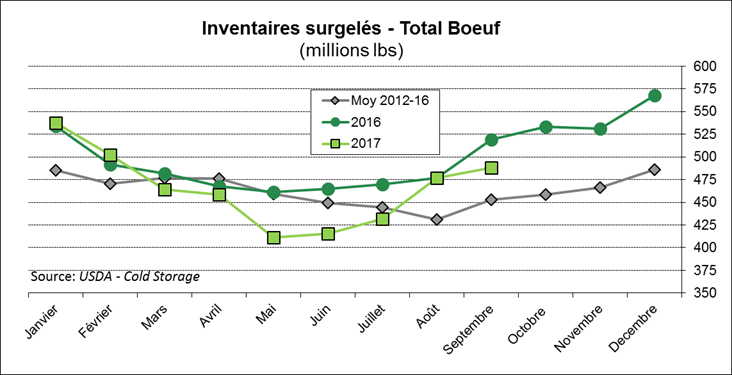

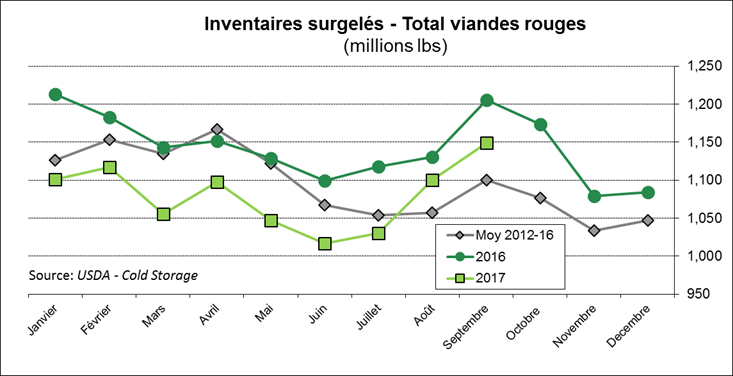

Les inventaires surgelés de bœuf en date du 30 septembre étaient de 488 millions de llbs ce qui est à mi-chemin entre les stocks de l’an dernier (519 M lbs) et la moyenne 5 ans à 453 M lbs. On note que les inventaires suivent la même tendance que l’an dernier, mais de façon moins prononcée, en hausse depuis le mois de mai. L’an dernier, les inventaires avaient s’étaient accumulés jusqu’en décembre.

GABRIEL JOUBERT-SÉGUIN, M.Sc., CFA, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).