Aujourd’hui le 12 juillet,

· Comme prévu, la Banque du Canada hausse son taux directeur de 0.25% à 0.75%

· La Banque du Canada augmente ses perspectives de croissance économique

· Suite au discours du gouverneur, le dollar canadien monte de 1.3% à 78.5

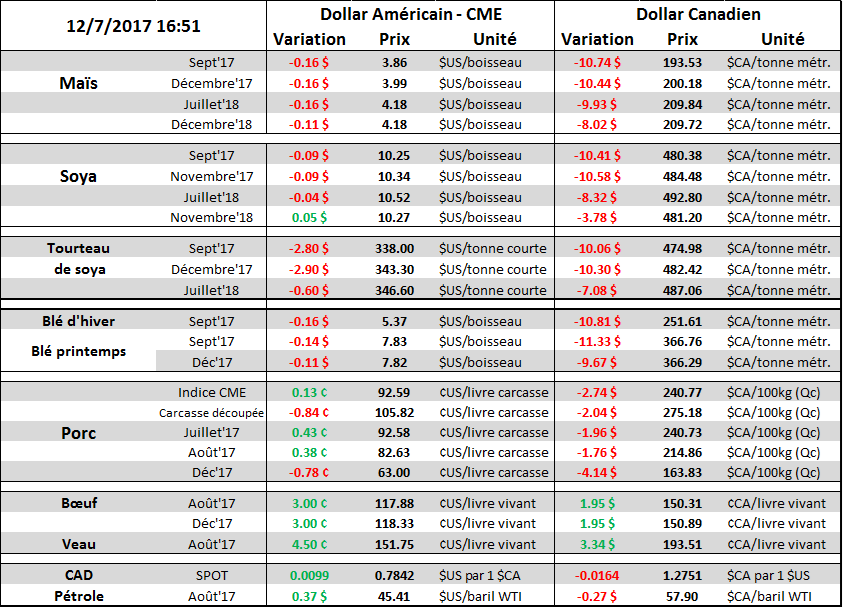

· Plus d’inventaires de maïs qu’anticipés, le prix chute

· Moins d’inventaires de soya qu’anticipés, le prix baisse légèrement

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis 1914, membre fondateur de la Bourse de Chicago ***

Sans surprise, la Banque du Canada a augmenté le taux directeur par un quart de pourcent à 0.75%, une première depuis 2010. Là n’était pas la surprise, c’était plutôt dans le discours du gouverneur de la Banque, M. Stephen Poloz. D’une part, les prévisions pour la croissance économique de 2017 passe de 2.6% à 2.8% et pour l’année 2018, les prévisions augmentent par 0.1% à 2.0%. Ces prévisions sont faites sans l’apport potentiel du plan économique de Trump lequel semble de moins en moins applicable, ainsi que le prix actuel des matières premières dont le pétrole à seulement 45 $US/baril. D’autre part, la Banque prévoit un retour vers l’inflation cible de 2% dès la mi-2018, précisant que l’inflation actuellement faible ne dura pas bien longtemps ce qui laisse présager d’autres hausses à venir du taux directeur. Ces propos ont permis au huard de s’envoler avec une hausse de plus d’une cent américaine à 78.50, un sommet depuis juin 2016. À partir de maintenant, les données sur l’inflation auront un impact majeur sur notre devise, plus l’inflation remontera rapidement, plus le marché anticipera des hausses de taux d’intérêt ce qui renforcira le dollar canadien. L’opposé est également vrai.

Taux CAD/USD depuis 4 mois

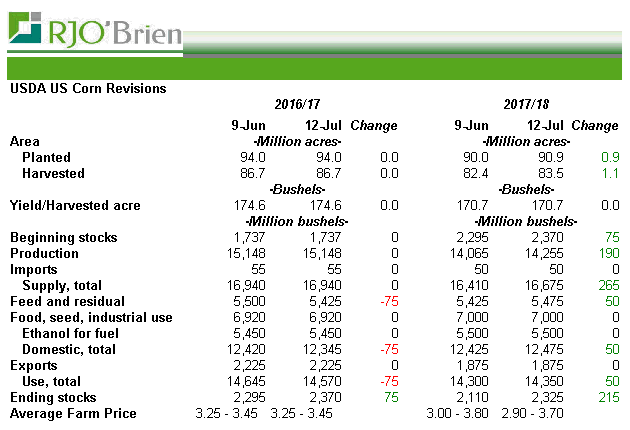

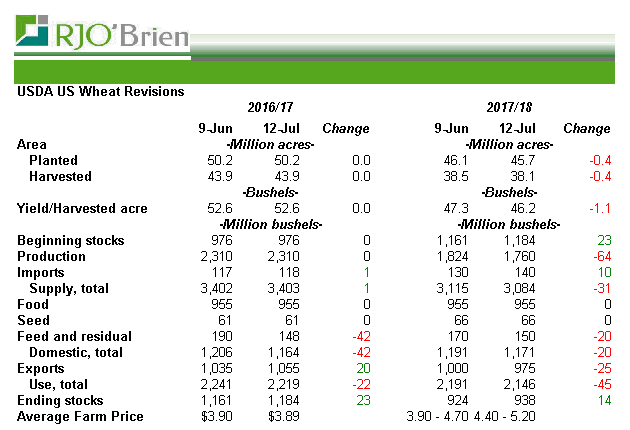

L’USDA a relâché un rapport offre-demande plutôt négatif pour les prix vis-à-vis les attentes puisque les inventaires de fin d’année 2016-17 demeureront élevés. L’USDA n’a pas fait d’ajustement au niveau des rendements maïs et soja jugeant qu’il est encore trop tôt, mais son évaluation des récoltes de blé est moins pire que prévu. Le marché va digérer l’information rapidement selon moi, car on devrait retourner dans les cartes météos dès demain matin.

Maïs : l’USDA n’a fait qu’apporter les modifications nécessaires suite au rapport du 30 juin sur les ensemencements et les stocks. On remarque l’ajustement au niveau des surfaces ainsi que des stocks d’ancienne récolte qui augmente l’inventaire disponible. L’USDA augmente cependant l’utilisation dans le feedpour l’an prochain et cela me semble très cohérent compte tenu de la hausse des prix du blé fourrager. Le rendement n’est pas modifié, toujours à 170.7 boisseaux/acre sur la projection statistique. Le rapport de mois prochain inclura les observations dans les champs.

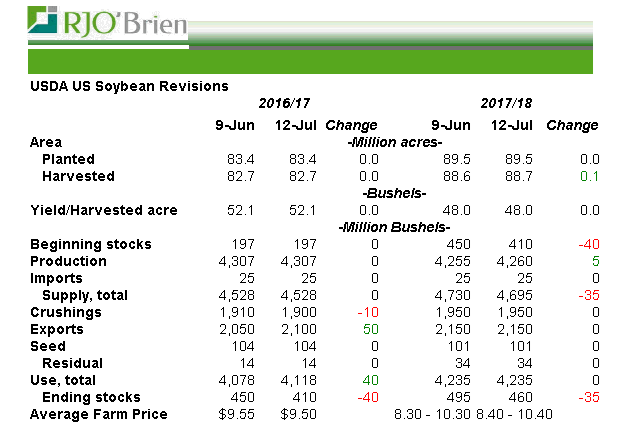

Soja : Même logique que dans le maïs ; l’USDA n’apporte que les modifications nécessaires pour incorporer les rapports du 30 juin. La force de l’exportation d’ancienne récolte fait réduire les inventaires et il n’y a rien à signaler sur la nouvelle récolte. Statu quo. Pas de modification de rendement (48.0 BPA) et l’USDA projette les même surfaces qu’en mars. Au net, les inventaires de fin sont prévus pour atteindre 460M de boisseaux, mais le marché utilise un chiffre plus bas pour justifier le prix récolte à 10.35 $bu. Le marché prévoit un fort programme d’exportation ainsi qu’une prime face au risque météo.

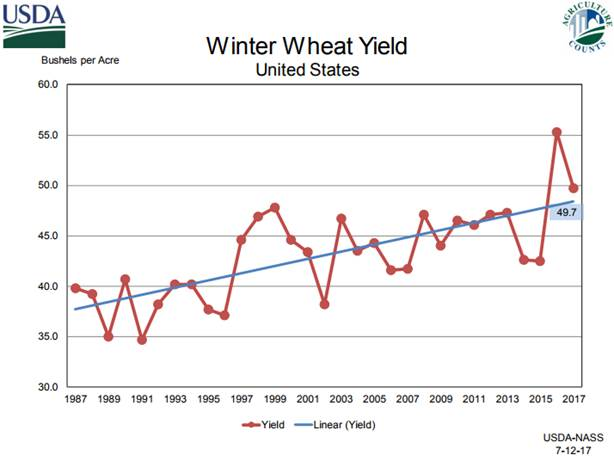

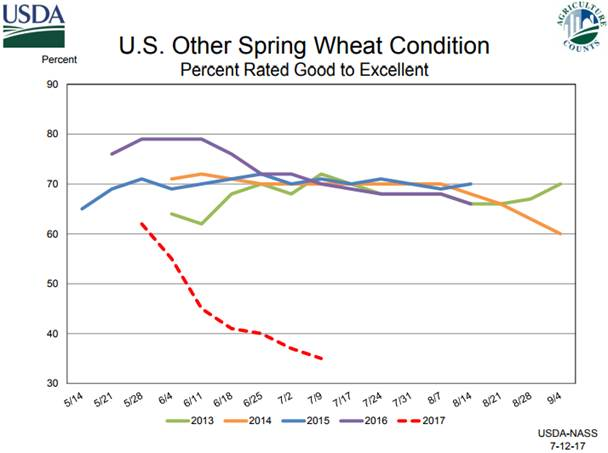

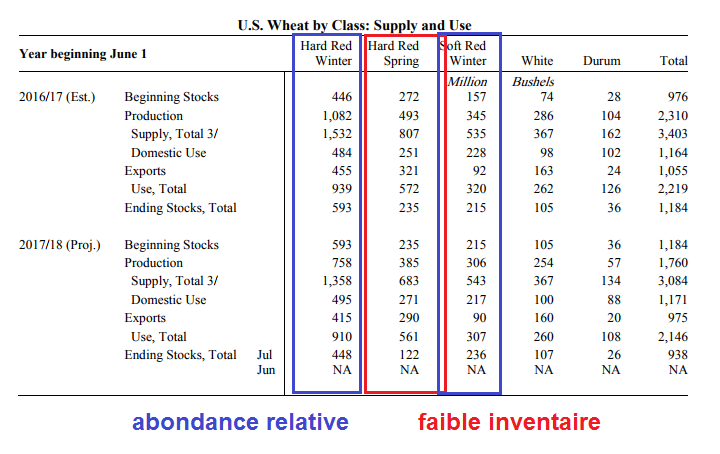

Blé : Deux réalités différentes selon le type de blé. Dans le cas du blé d’hiver, l’USDA nous rappelle que le rendement est moins bon que l’an passé, mais demeure en ligne avec les tendances. Moins de surfaces que l’an passé, moins bon rendement, évidemment la taille de la récolte est plus faible et graduellement les inventaires baissent. Par contre ils partent de très haut…. Coté blé printemps (HRS), la situation est bien différente et même si l’USDA a coupé significativement la production, plusieurs estiment que la baisse aurait pu être encore plus sévère. Donc, si on regarde uniquement l’ensemble du blé on pense que tout est correct, mais en creusant plus on voit bien l’ampleur des stocks dans le blé d’hiver et la « pénurie » dans le blé en haute teneur protéine (Spring Wheat).

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN, M.SC., CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).