- Prix du maïs et soja partent la semaine en force, le blé est laissé de côté.

- Tout un revirement pour le secteur porcin, prix été 2017 en hausse de 3.50 cents

- Progression des récoltes

Maïs: les cours ont percé une résistance majeure en clôturant à 3.46$bu sur décembre. Le rapport USDA sur les inventaires de grain vendredi n'était pas particulièrement positif pour les prix mais a rassuré les participants à savoir que la demande est bonne. On craignait qu'avec l’abondance de blé les utilisateurs auraient substitué une partie des achats de maïs avec du blé. Ça n'a pas été le cas, d'ou la réaction négative des prix pour le blé qui n'arrive tout simplement pas à recevoir une bonne nouvelle... Le comportement du marché sera très important dans les jours qui viennent car il faut maintenir la hausse pour valider le revirement. Le mouvement est technique, car du coté fondamental les inventaires en hausse de 600 millions à 2.4 milliard de boisseaux sont carrément imposant et ce même si la demande est bonne. L'USDA mettra à jour ses perspectives sur l'offre et la demande la semaine prochaine. Si jamais le rendement baisse (suffisamment) cela donnerait un second souffle au marché.

Progression de la récolte : au 2 octobre 86% du blé d'inde est mature, en avance et sort définitivement du risque de gel hâtif. Les battages sont rendu à 24%, en dessous des moyennes mais identique à l'an dernier. La météo ralentira encore une fois les récoltes dans l'ouest du cornbelt avec quelques pouces d'eau en Iowa, Minnesota et Missouri mais après il semble y avoir une très belle fenêtre avec du beau temps et des températures au dessus des normales.

Soja : Mouvement haussier aujourd'hui propulsé par le maïs qui a bien performé. Tout comme le corn, le rapport de vendredi n'a pas été particulièrement positif pour les prix avec les stocks qui sont sorti tout près des estimés. Les cours sont très bien soutenu à 9.40 sur SX6 car le demande est très bonne. Je pense qu'avec le rapport USDA clément pour les prix, les utilisateurs ont beaucoup plus d'assurance a étendre les couverture et se compromettre dans le marché en se disant que si ce n'est pas les bas ce n'est surement pas loin de l’être. Tout est psychologique parfois.

Progression de la récolte : maturité complète à 83% un peu en avance tandis que 26% serait récolté. Les récoltes sont dans les moyennes, mais on demeure nettement sous le rythme de l'an passé. Les conditions ont encore augmentées de 1% et atteignent 74% de bon et excellente qualité. Par contre rendu le 2 octobre il s'en vient de moins en moins pertinent de suivre les conditions, vaut plutôt se fier au rendement estimés par USDA.

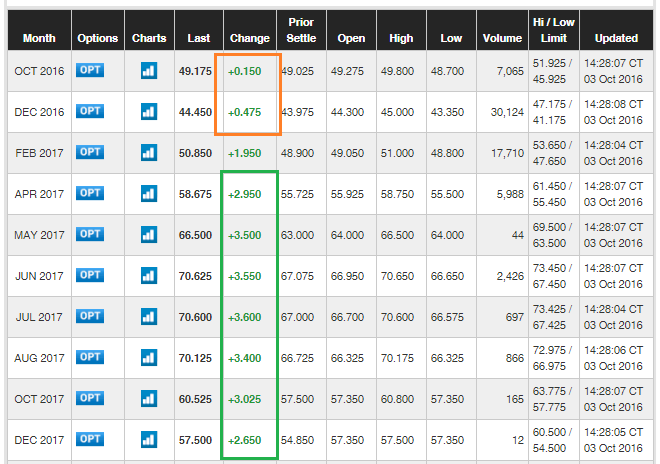

Lean Hog : avec la sortie du rapport Hogs and Pigs négatif pour les prix, nous attendions la réaction du marché. Évidemment le rapport était considéré négatif par rapport aux estimés qui habituellement représente bien le pouls du marché. La production est très forte et on peut corroborer et valider avec plusieurs facteurs : les chiffres d’abattage de près de 2.5 millions de porcs à chaque semaine, la pression sur le prix cash, le rapport Hogs and Pigs de vendredi et aussi avec le stocks de grain (maïs) qui a baissé significativement dû à la consommation pour l'élevage. Donc tout converge vers une très forte production pour l'automne et une partie de l'hiver d'ou la variation de prix très faible sur octobre (+0.15) et décembre (+0.475). Par contre, les participants du marché font l’hypothèse que les prix vont rebondir dès le printemps prochain avec une variation spectaculaire de 3.50 cents! À mon avis certains facteurs explique ceci :

1) La pression sur les prix actuels risque de décourager les inséminations futures et l'expansion du cheptel serait plus faible, donc possiblement moins d'offre rendu à l'été 2017.

2) Les nouveaux abattoirs en fonction l'an prochain risque de mettre un peu de compétition dans le marché pour l'approvisionnement. Peut-être trop tôt pour parler de surenchère mais c'est un élément positif pour les prix.

3) Le rapport des stock de grain vendredi a en quelque sorte réduit les probabilités que les prix du grain s'effondre et donc le coût de production de l'éleveur commence à mieux se dessiner pour les mois à venir. Les chances de voir le maïs sous les 3.00$ cette année sont de plus en plus minces.

4) La baisse des prix de près de 3 cents vendredi avant le rapport était exagérée et spéculative.

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).