Aujourd’hui le 12 août,

· Rendement et production record, mais les prix se maintiennent

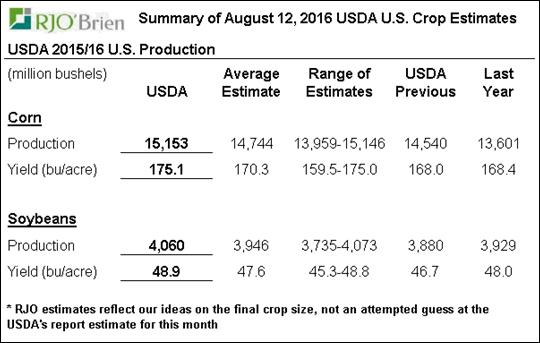

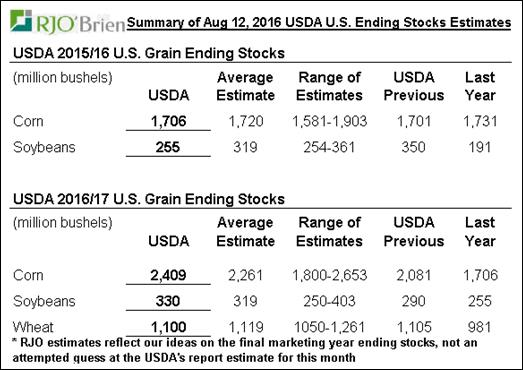

· Maïs : rendement de 175.1 boiss./acre, production de 15.15 milliards de boisseaux et inventaires de fin à 2.4 milliards

· Soya : rendement de 48.9 boiss./acre, production de 4.06 milliards de boisseaux et inventaires de fin à 330 millions

· Blé : rendement de 52.6 boiss./acre, production de 2.3 milliards de boisseaux et inventaires de fin à 1.1 milliard

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** Vous prévoyez venir à la journée champêtre de la Tournée Grandes Cultures le 9 septembre ? Appelez-nous pour acheter votre billet ***

*Des graphiques/tableaux supplémentaires sont fournis dans le PDF en attachement.

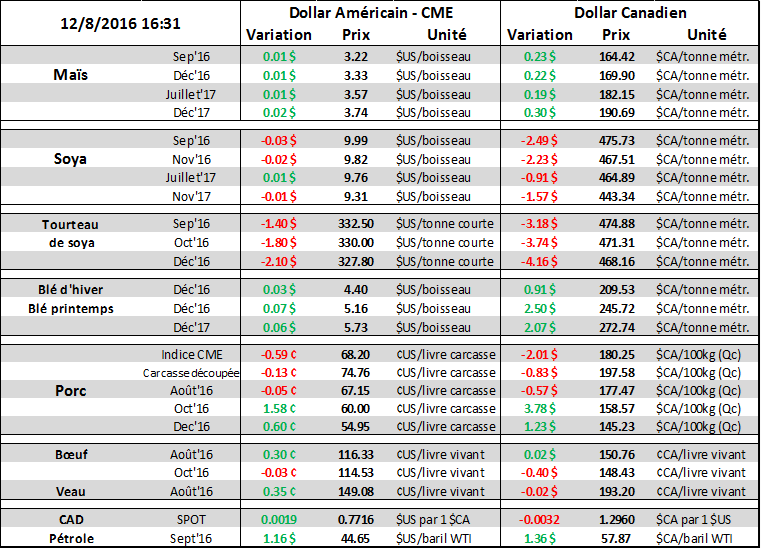

Maïs (tableau 3)

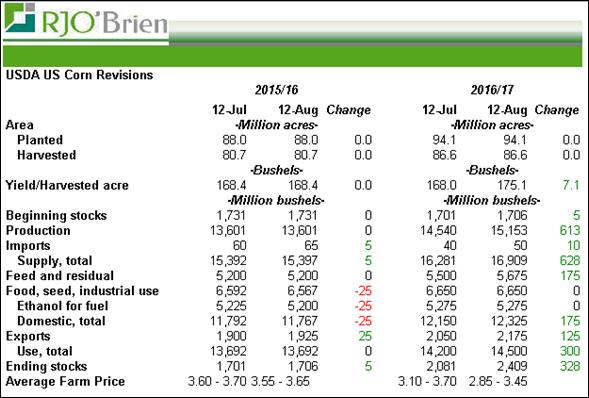

Nous savions déjà que les superficies américaines pour la culture de maïs étaient les 3èmes plus importante depuis plus d’un demi-siècle. À cela se multiplie désormais un rendement record de 175 boisseaux à l’acre (11 tonnes/hectare) ce qui donnera la plus grosse récolte jamais produite aux États-Unis, à 15.15 milliards de boisseaux. Ces chiffres surpassent la moyenne des estimés de 170.3 boiss./acre. L’USDA prévoit donc une production 11% supérieure à celle de l’an dernier ce qui s’additionnera à des inventaires de fin 2015/16 assez élevés avec 1.7 milliards de boisseaux. Au final, il y aura beaucoup de maïs disponible, l’offre sera abondante!

Du côté de la demande, l’USDA a révisé à la hausse l’alimentation animale (+175M boiss.) et les exportations (+125M boiss.) ce qui augmentera la demande américaine de 300 M boisseaux pour l’année 2016/17. Cependant, l’augmentation de la demande via l’alimentation animale est discutable… À 5.68 milliards de boisseaux, l’USDA prévoit une augmentation de l’alimentation animale de +9% ce qui est très optimiste étant donnée le faible prix du blé qui gagne de la popularité dans les formules de moulée. Même avec une demande plus forte, les inventaires au 31 août 2017 sont prévus pour atteindre 2.4 milliards de boisseaux, les plus élevés en 10 ans. Face à cette augmentation des inventaires, le prix cible de l’USDA passe de 3.10 – 3.70 $US/boisseau à 2.85 – 3.45 $US/boisseau, une baisse de pratiquement 0.25 $US/boisseau.

Le plus surprenant aujourd’hui fût la réaction du marché. Après la publication du rapport à midi, le prix du maïs se transigeait en baisse de 7 à 8 ¢/boisseau… mais a terminé la journée dans le vert! Il n’y a pas vraiment d’explication logique pour expliquer ce rebond, certes les prix étaient déjà très faibles, mais je doute que la majorité des acheteurs/vendeurs anticipait déjà une si grosse récolte.

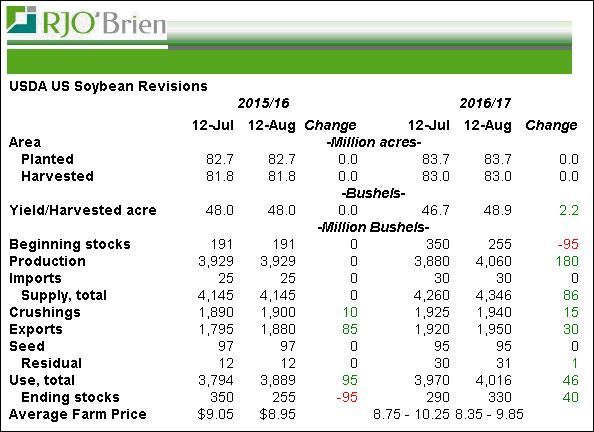

Soya (tableau 4)

Dans le soya, les superficies record combinées avec un rendement record de 48.9 boisseaux/acre, on peut vite conclure qu’on aura une production record aux États-Unis. Après avoir frôlé la barre du 4 milliards de boisseaux pendant 2 années consécutives, on la surpassera enfin cette année avec une production prévue à 4.06 milliards. Toutefois, l’augmentation de la production de cet été (+180M boisseaux) s’évapore rapidement dans le bilan. L’USDA a haussé les exportations de l’année 2015/16 (+85M) et la trituration (+10M) ce qui donnera des inventaires de fin d’année à 255 millions de boisseaux… très loin du 470 millions prévus l’été dernier.

Ensuite, pour la demande 2016/17, l’USDA a aussi augmenté les exportations (+30M) et la trituration (+15M) ce qui laisse des inventaires de fin d’année 2016/17 à 330 millions versus 290 millions de boisseaux le mois dernier. L’augmentation n’est pas drastique, mais l’USDA révise tout de même le prix moyen à la baisse de 0.40 $US/boisseau à 8.35 $ - 9.85 $US.

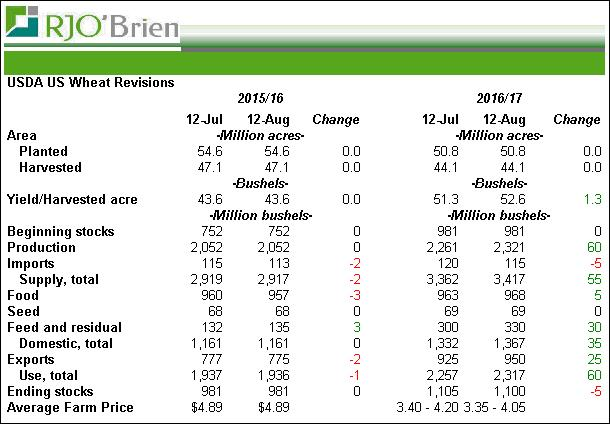

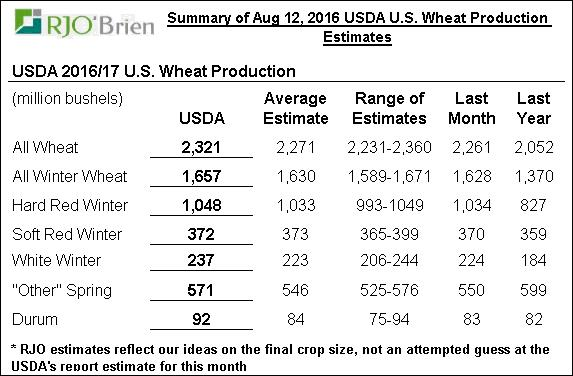

Blé (tableau 5 et 6)

Concernant le blé, la production a été réévaluée de 60M boisseaux, répartie à travers toutes les différentes classes de blé. Selon l’USDA, cette hausse de production ne se reflètera pas dans les inventaires de fin d’année suite à une augmentation de la consommation animale et des exportations. Au final, les inventaires sont légèrement plus faible que dans les estimés du mois de juillet, à 1.1 milliard de boisseaux ce qui représente 47.5% de la demande annuelle américaine… c’est très élevé!

Le rapport d’aujourd’hui suscitait beaucoup d’attention du côté du bilan mondiale de blé à cause des problèmes météos en Europe. Bien que la récolte européenne ait été revue à la baisse de 9.0 millions de tonnes en raison des pluies excessives, notamment en France, la production mondiale a été réévaluée à la hausse de 4.9 millions de tonnes. La récolte en Russie est très bonne avec 72 millions de tonnes (+7M versus juillet), ainsi qu’en Ukraine (+2M), au Kazakhstan (+2M), au Canada (+1M) et en Australie (+1M).

Tableau 1 – Production et rendement 2016/17

Tableau 2 – Inventaires de fin 2015/16 et 2016/17

Tableau 3 – Bilan offre/demande du maïs

Tableau 4 – Bilan offre/demande du soya

Tableau 5 – Bilan offre/demande du blé

Tableau 6 – Production selon le type de blé

Bon weekend,

GABRIEL JOUBERT-SÉGUIN, M.SC., CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).