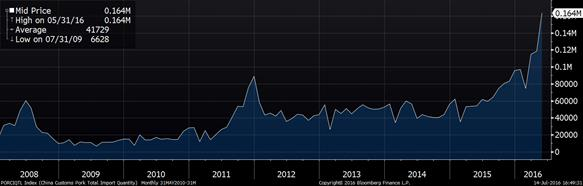

Aujourd’hui le 14 juillet,

· Suffisamment d’eau en août selon les prévisions: le soya plonge

· La production de porc devrait maintenir une augmentation de 2.0% en 2017

· La production de bœuf devrait continuer à croitre de 3.4% en 2017, après 5.3% cette année

· La production de volaille devrait augmenter de 2.4% en 2017, légèrement sous la cadence de 2016

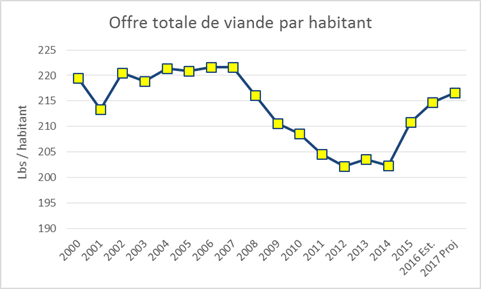

· L’offre de viande disponible pour les consommateurs américains atteindra son sommet en 9 ans à 217 lbs/habitant

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

Revirement dans le marché des grains après l’heure du lunch, bien que les prévisions météo demeurent chaudes et sèches pour la fin juillet, les modèles prévoient de la pluie en août… résultat : le prix du soya s’écroule. Puisqu’on ne connaissait pas les conditions météo pour la période du remplissage des gousses, le prix du soya avait probablement une prime météo plus importante inclue dans son prix, laquelle a nettement diminué aujourd’hui.

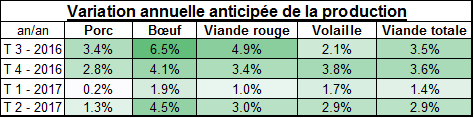

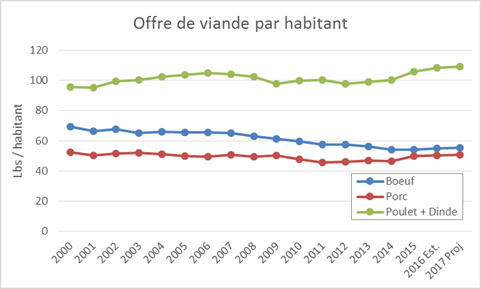

On va analyser les prévisions de l’USDA quant à la production et la disponibilité de viande aux États-Unis pour la deuxième moitié de 2016 ainsi que 2017 (tableau 1). Il y a 3 semaines, l’USDA a mis à jour ses chiffres sur le cheptel de porc lesquels nous indiquaient 2.5% plus de porcelet qui seront prêts pour l’automne, comparativement à 2015. Depuis cette annonce, le prix du contrat d’août a connu une performance négative 9 des 13 journées de négociation, en baisse de 6.5 ¢/lb. À ces nouveaux porcelets s’ajouteront ceux importés du Canada, en plus d’un poids élevé. On obtient donc la prévision de l’USDA avec 3.4% plus de viande de porc pour le 3ème trimestre 2016. L’abondance continuera au dernier trimestre avec 2.8% plus de production qu’en 2015, on testera donc la capacité d’abattage de 2.45 millions porcs par semaine. Si la marge des abattoirs reste aussi bonne qu’actuellement, à plus de 20 $US/tête, les abattoirs ont la capacité de rouler au-dessus de cette limite comme on a vu en décembre 2015 avec des volumes élevés le weekend. À l’hiver 2017, la production de porc devrait rester similaire à cette année, alors qu’elle recommencera à croître par la suite pour atteindre une croissance moyenne de 1.8%. Toutefois, avec l’arrivée des nouveaux abattoirs aux États-Unis, cette production sera facilement absorbée, on peut croire que la marge des abattoirs se resserra. Considérant une demande internationale en hausse de 1.8% en 2017, laquelle s’additionne à l’augmentation des exportations de 5.4% cette année, il restera 50.7 livres de porc par habitant aux États-Unis (graphique 2) ce qui donne une offre disponible la plus élevée depuis 2007 (50.8 lbs/hab.) et 2004 (51.3 lbs/hab.). À moins de voir une explosion dans les exportations de porc ou une maladie du type DEP qui ferait diminuer l’offre disponible par habitant, on peut s’attendre à ce que les prix restent encore faibles en 2017. Qu’est-ce qui fera baisser l’offre de porc par habitant dans le futur? Fort probablement une augmentation du coût de production via une hausse du prix de la moulée qui fera stagner la production alors que la demande continuera de croitre. Sinon, il reste la Chine qui pourrait permettre une hausse de la demande extérieure, notamment ces derniers mois avec une croissance exponentielle de ses importations de porcs (graphique 3).

Dans le bœuf, la production est prévue pour rester élevée, principalement cet été à 6.5% de plus que l’an dernier (tableau 1). Pour l’année fiscale 2016, l’USDA prévoit que la production sera au total 5.3% de plus qu’en 2015 alors que cette croissance continuera en 2017, de l’ordre de 3.4%. Au moins, le marché des exportations de bœufs américains devrait reprendre de la vigueur ce qui permettra de limiter la quantité de viande bovine disponible par habitant à 55.1 lbs (+2.2%) en 2016 et 55.4 lbs (+0.5%) en 2017. Ceci semble à un changement de tendance puisque la disponibilité de viande de bœuf par habitant était sur une pente descendante depuis plusieurs années (graphique 2) et n’augmente que depuis cette année.

Dans la volaille, l’augmentation de la production devrait se situer à 2.9% cette année et de 2.4% en 2017 ce qui donnera une production totale de viande de 99.8 milliards de livres, dont la moitié est de la volaille. Après la difficile année de commerce internationale en 2015 suite à la grippe aviaire, les exportations n’auront toujours pas récupéré les ventes perdues après 2 ans ce qui cause une explosion de l’offre locale de viande blanche aux États-Unis (graphique 2). L’an prochain, par habitant, il y aura 109.4 lbs de volaille disponible comparativement à 100.5 en 2014. L’offre abondante de poulet et de dinde a un impact négatif sur le marché des viandes rouges puisqu’au total, les consommateurs américains auront 216.6 lbs à consommer en moyenne durant 2017 ce qui est 6.5% de plus que la quantité disponible durant les années 2012 à 2014 (graphique 4). L’an prochain, on retournera donc au même niveau d’offre par habitant qu’en 2008, alors que le prix moyen du la carcasse de porc était de 65.7 ¢/lb et du bœuf vivant de 67.5 ¢/lb.

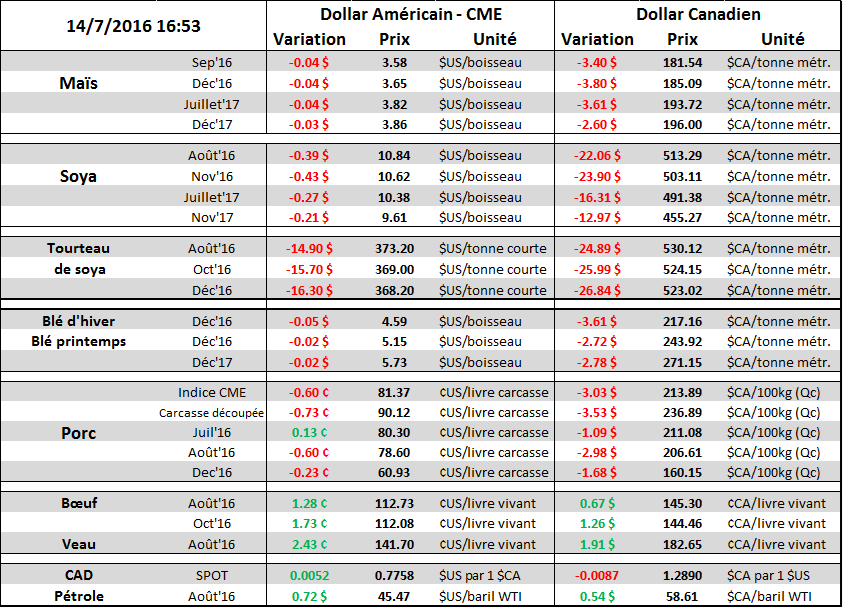

Tableau 1

Source: USDA – World Agricultural Supply and Demand Estimates Report (WASDE)

Graphique 2

Source: USDA – World Agricultural Supply and Demand Estimates Report (WASDE)

Graphique 3 – Importations mensuelles de porcs en Chine (en tonnes)

Graphique 4

Source: USDA – World Agricultural Supply and Demand Estimates Report (WASDE)

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).