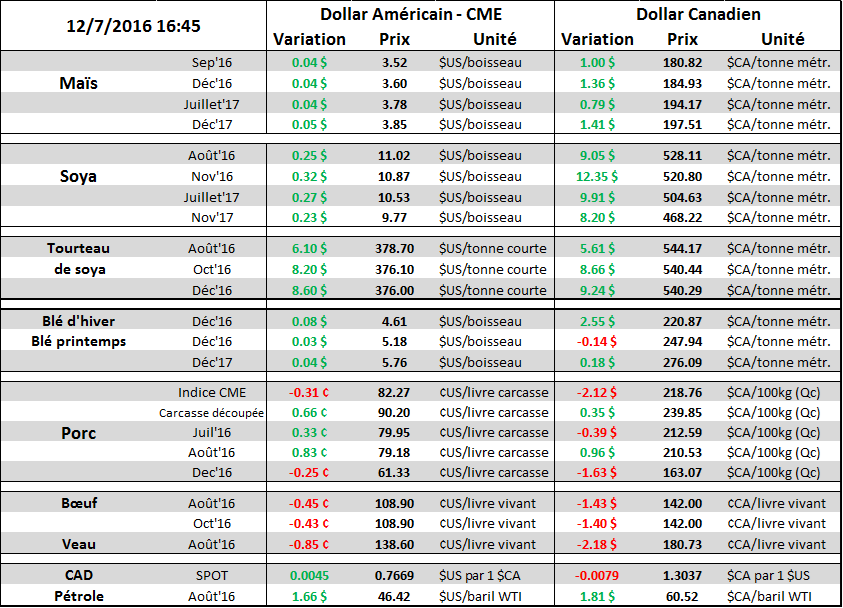

Aujourd’hui le 12 juillet

· Rapport USDA offre-demande fait monter les prix

· Maïs : stock de fin à 1.701 milliard (ancienne récolte) et 2.081 (nouvelle)

· Soja : stock de fin à 350 millions (ancienne) et 290 (nouvelle)

· Blé : stock de fin à 1.105 sur la nouvelle récolte 2016/17 avec rendement record à 51.3 bu/ac

Déjà le 12 juillet! Le marché réagit positivement au rapport USDA :

Ø Dans le corn les inventaires sont plus faibles que prévu (estimés) quoique ce soit tout de même une augmentation de 73 M de boisseaux et place les stocks de fin à près de 2.1 milliard de boisseaux. L’USDA manque un peu de cohérence face au rapport Grain Stock du 30 juin dernier, mais bon ce n’est pas la première fois et surement pas la dernière!

Ø Dans le blé américain c’est bearish on doit composer avec une récolte qui ne fait que grossir et l’USDA devient de plus en plus créative pour trouver une utilisation à tout ce stock. Au niveau mondial, l’abondance de blé fait en sorte qu’on voit un boost pour la nutrition animale et réduit le stock de fin à 253.70 millions de tonnes. C’est un peu plus faible que le mois passé mais le monde nage littéralement dans le blé. Stock de fin 2015 à 217M, puis 244 en 2016 et encore en hausse à 253M pour 2017.

Ø Dans le soja malgré que les stocks soient plus amples que prévu, l’USDA nous rappelle que la demande est forte et la météo US sera observé de très près.

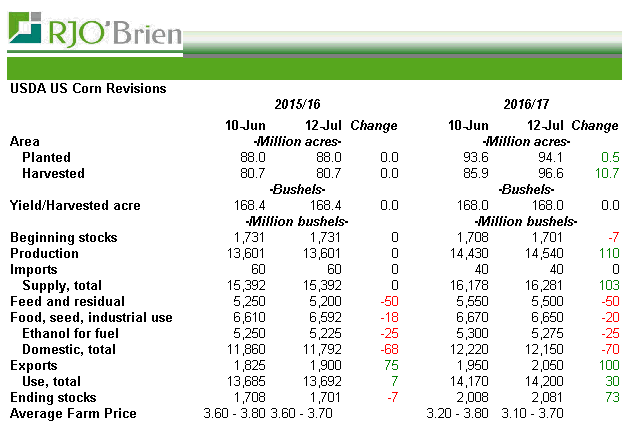

Maïs

Le rapport sera considéré comme positif pour les prix face aux prévisions, mais il faut tout de même composer avec une augmentation des inventaires de fin sur la nouvelle récolte à 2.081 milliard ainsi qu’un stock bien adéquat pour finir l’année, ce qui explique la légère hausse du marché aujourd’hui.

Comme prévu – aucune surprise du côté de la production nous avons les acrages du 30 et le rendement est toujours à 168.0 bu/ac.

En fait le rapport ne contient pas réellement de surprises sur la nouvelle récolte dans le sens ou la baisse de la consommation s’est fait ressentir dans l’élevage et la production d’éthanol tandis qu’on hausse l’utilisation pour le programme d’export suite à la réduction massive de la production Brésilienne. On s’était attendu à voir plus d’amplitude dans les révisions de part et d’autre, quoiqu’au net le résultat aurait été sensiblement le même (éthanol ↓, élevage ↓, export↑). USDA coupe « seulement » de 50M de boisseaux la consommation dans le feed et cela m’apparait étonnant compte tenu que les stocks étaient 194M plus élevés dans le rapport du 30 juin passé. Il faudrait que l’utilisation de blé d’inde soit incroyablement élevée dans le dernier trimestre pour compenser la baisse de 5.1% dans les 3 premiers et cela m’apparait difficile/impossible compte tenu de l’abondance de blé. Actuellement il semble très optimiste d’augmenter l’utilisation pour l’élevage de 300 millions de boisseaux (de 5.200 à 5.500 milliard pour la récolte 2016/17) car les chiffres ne supportent pas cette vision. L’avenir le dira mais augmenter de 6% la consommation pour la nutrition animale est optimiste quand le troupeau animal augmente de 2-3% et qu’il y a un énorme surplus de blé à bon prix.

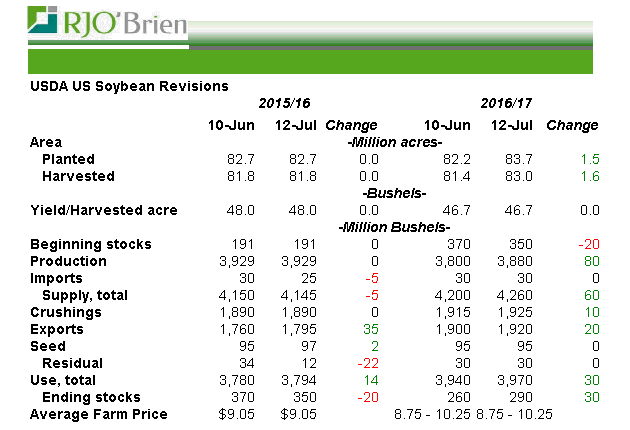

Soja

Rien à dire coté production, on utilise les surfaces qu’on connait avec le même rendement à 46.7 bu à l’acre. On laisse les révisions du rendement pour le mois d’aout comme c’est historiquement le cas.

Au niveau de la demande le ministère de l’agriculture hausse l’exportation de 35 millions de boisseaux et pourrait éventuellement continuer à hausser ces chiffres à moins qu’on voit des annulations. Il y a beaucoup de fève vendu mais pas encore livré qui fait en sorte qu’un record de 150 millions de boisseaux serait roulé sur la nouvelle récolte – ce n’est pas impossible, mais ce serait un record et il ne faudrait pas se surprendre si au final l’exportation soit 30 millions de boisseaux plus élevé dans les prochains rapports USDA. Sur la nouvelle récolte le ministère estime les inventaires de fin en hausse de 30 millions de boisseaux à 290M ; l’augmentation de la production de 80M est vite dépensée avec plus d’exportation et plus de trituration. Au final le marché restera encore très nerveux quant à la météo et le rendement américain.

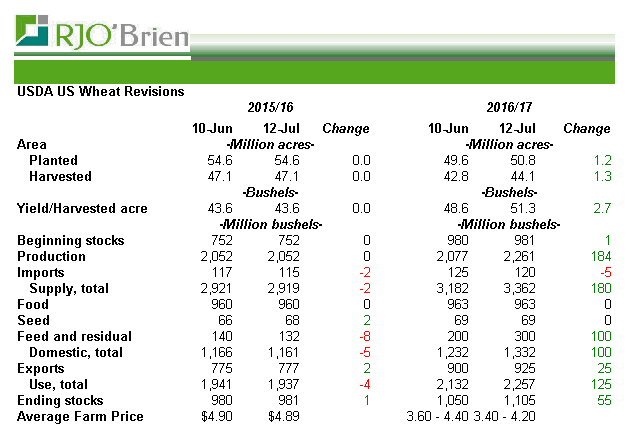

Blé

« Big Crops Get Bigger » et nous avons un autre exemple aujourd’hui. En comparaison au dernier rapport de juin le ministère hausse le rendement de 2.7 bu/ac à 51.3 et c’est encore plus avec 53.9 si je focus sur le blé d’hiver – de loin un record et une forte déviation par rapport au rendement statistique des 30 dernières années. Les inventaires de fin sont prévus à 1.105 milliard de boisseaux et le ratio d’utilisation demeure extrêmement élevé à 49% - une situation qui date des années 80. Je trouve aussi que l’utilisation supplémentaire de 100M de boisseaux pour l’élevage renforcie mon point que l’USDA voit grand avec leur perspective de demande pour le maïs. Si c’est le cas les animaux seront bien gras!

Au niveau mondial on remarque une diminution des stocks internationaux principalement due à une utilisation accrue en Chine. En fait l’augmentation MASSIVE de 11 million de tonnes pour la nutrition animale vient principalement de la Chine avec +6.5M tonnes et encore une fois confirme la tendance d’utiliser plus de blé dans les moulées.

Bonne soirée chaude et humide, d’ailleurs avec l’humidité il annonce un confortable 43 degré Celsius demain à Montréal… vos meilleures recettes de Margarita sont les bienvenues : sbriere@rjobrien.com

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).