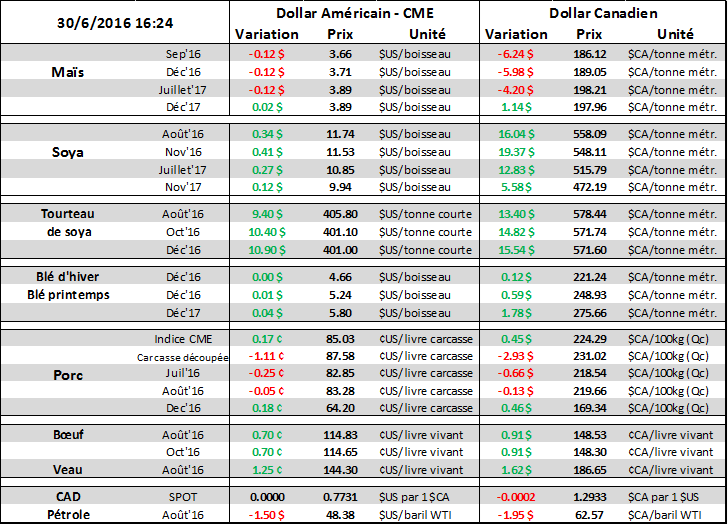

Aujourd’hui le 30 juin,

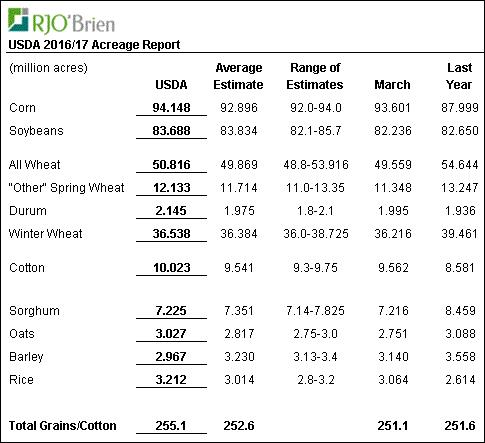

· Superficie de maïs: 94.15 M acres, 550 000 acres de plus qu’en mars. 3ème plus grosse superficie depuis 1944.

· Superficie de soya: 83.70 M acres, 1.45M acres de plus qu’en mars. Ce sont des superficies record!

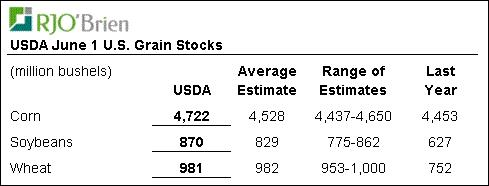

· Inventaires : plus de soya et maïs que prévus, en ligne avec les attentes pour le blé

· Ratio soya/maïs 2017 touche 2.60

· Le prix du blé touche son plus bas niveau en 9 ans

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

Maïs

Même pas 2 semaines après d’avoir fait un nouveau sommet à 4.48 $US/boisseau, le prix est redescendu près des bas de l’année à 3.65 $US/boisseau au cours de la journée. Les rapports d’aujourd’hui étaient assez négatifs pour le prix du maïs ce qui s’additionne à la bonne condition des récoltes. D’une part, les superficies plantées dans le maïs en 2016 sont estimées à 94.1 millions d’acres, en hausse de 7% versus l’an dernier. Cela représente la 3ème plus grosse superficie ensemencée aux États-Unis depuis 1944, ce qui est 547 000 acres de plus que les intentions du mois de mars et 1.25 M acres de plus qu’anticipée. D’autre part, les inventaires au 1er juin s’établissaient à 4.7 milliards de boisseaux ce qui largement plus grand qu’estimés. Les attentes étaient entre 4.4 et 4.65 milliards de boisseaux, donc personne n’a vue juste. C’est 6% de plus que l’an dernier.

En somme, on a plus d’inventaires que prévus en raison de la demande plus faible qu’anticipée. On a plus d’acréage et la condition des récoltes s’annonce bonne… cette combinaison ne semble pas trop positive pour le prix. Des inventaires de fin d’année 2016/17 au-dessus de 2.0 milliards de boisseaux sont à prévoir.

Fève Soya

Les rapports n’étaient pas d’avantage positif pour le soya ce qui n’a pas empêché le marché de monter de 0.40 $US/boisseau sur novembre. Faut croire que les gens s’attendaient à pire! Les acréages de soya dépassent largement ceux des intentions de mars et sont en ligne avec la moyenne des estimés à 83.7 millions d’acres ce qui est la plus grosse superficie plantée en soya. Cela nous donne 1.25% plus que l’an dernier, l’augmentation est tout de même plus modeste que dans le maïs. Fallait s’attendre à plus d’acréage pour les cultures américaines en général, étant donnée la piètre condition des semis de 2015, et c’est ce qui est arrivé. L’an dernier, il s’était planté 251.6 millions d’acres de grains et coton, il y avait donc une possibilité de voir 5 à 6 millions d’acres de plus cette année. Finalement, l’ensemble des cultures totalisent 255.1 millions d’acres, soit 3.5 millions de plus. Ensuite, les inventaires… La moyenne des estimés était déjà 32% de plus que l’an dernier. On a tout de même surpassé ces attentes avec 870 millions de boisseaux, en hausse de 39% depuis le 1er juin 2015. Cette donnée dépasse même la prévision la plus élevée.

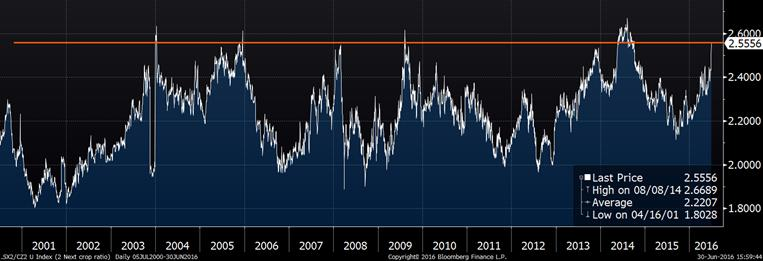

Malgré ses chiffres dans le soya, le prix pour la prochaine récolte est de retour à 11.50 $US/boisseau. Notamment, le ratio du prix du soya versus le maïs pour les semis de l’an prochain, en 2017/18, on atteint un sommet à 2.60 au cours de la journée, pour finir la journée à 2.55 (graphique 3). Autrement dit, le soya de novembre 2017 était 2.60 fois plus élevé que celui du maïs de décembre 2017, niveau auquel le soya est largement plus payant à produire. En 2014, le ratio avait touché 2.67 ce qui était le plus haut niveau depuis au moins 1987. Face à ce ratio historiquement élevé, il ne serait pas surprenant de voir plus de soya et moins de maïs en 2017 si on reste au niveau actuel. N’hésitez pas à nous contacter pour en discuter d’avantage.

Blé

Concernant les superficies de blé aux États-Unis, elles sont estimées à 50.8 millions acres ce qui est 7% moindre que l’an dernier. C’est tout de même plus que les estimés et les intentions de mars à 49.87M et 49.56M respectivement. Le plus gros changement versus les intentions de mars est évidement pour le blé de printemps, on connait une hausse de 782 000 acres depuis les intentions.

Sans surprise, il y a plus de blé que l’an dernier dans les réserves américaines. Les inventaires au 1er juin, correspondant à la fin de l’année commerciale dans le blé, étaient de 981 millions de boisseaux, pile sur les estimés. Avec la confirmation de l’augmentation des inventaires de 30%, le prix du blé a touché au cours de la journée 4.23 $US/boisseau (sur septembre) ce qui est le plus bas prix depuis avril 2017 (graphique 4).

Tableau 1 – Superficie des cultures

Tableau 2 – Inventaires au 1er juin 2016

Graphique 3 - Ratio soya/maïs d’ici 2 récoltes

Graphique 4 - Prix du blé de Chicago (¢us/boiss.)

Bonne fête du Canada !

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).