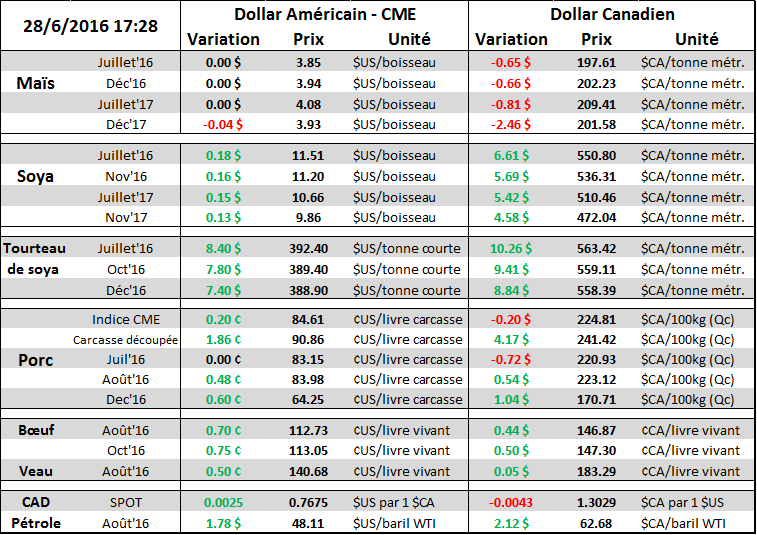

Aujourd’hui le 28 juin,

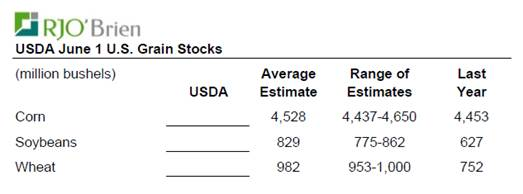

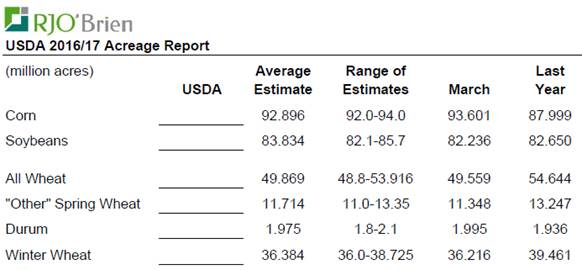

· Estimés pour le rapport USDA de jeudi

· Maïs : surface maïs prévu à 92.9 versus mars à 93.6 (-700K)

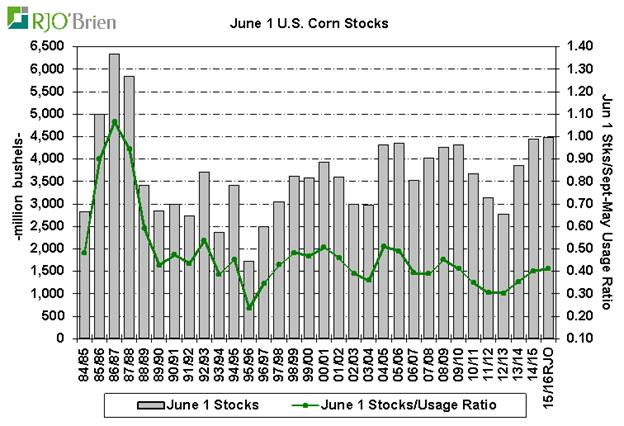

· Maïs : stocks au 1er juin prévu à 4.528 milliard versus 4.453 l’an dernier (+75M)

· Soja : surface prévu à 83.8 versus mars à 82.2 (+1.6)

· Soja : stocks au 1er juin prévu à 829M versus 627 l’an dernier (+202M)

Jeudi nous avons la sortie de rapport très important pour les prix des grains dans les prochaines semaines. À midi tapant l’USDA dévoilera les superficies en culture et mettre à jour les inventaires de grain au premier juin. Deux rapports clés. Le marché s’attend à voir moins de maïs et plus de soja que dans les prévisions de mars. On parle de 92.9 millions d’acres de maïs, soit 700,000 acres de moins que dans les prévisions de mars tandis que le soja risque de voir une augmentation de 1.6 millions d’acres.

Estimés pour stocks de grain

Estimés pour surfaces de culture

Maïs

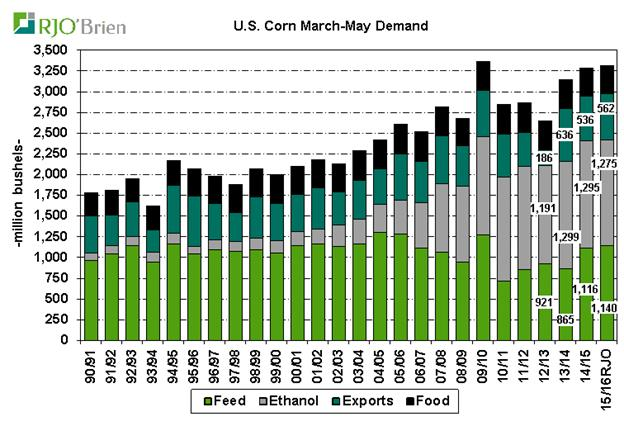

Jusqu’à maintenant l’année de commercialisation 2015/16 n’a pas réellement eu de surprise au niveau des stocks puisque l’utilisation des deux premiers trimestres a été en ligne avec les prévisions. Comme c’est le cas à chaque Grain Stocks, l’incertitude vient de l’utilisation implicite pour l’élevage. Si je regarde le secteur animal sur Q3 (mars à mai) on constate l’augmentation de la production (en nombre d’animaux) de +0.8% pour la volaille, +0.9% pour le bovin et inchangé pour le secteur porcin. L’augmentation de +1.8% du Hogs & Pigs de vendredi se reflètera dans le prochain rapport en septembre. En tout et partout on estime l’augmentation du secteur animal à 0.6% sur le trimestre par rapport à la même période l’an dernier. On pourrait aussi penser qu’avec l’écart mince entre le prix du corn et celui du blé on pourrait voir une utilisation supplémentaire du blé dans les moulés, mais il ne faudrait pas trop miser la dessus car nous sommes en fin de saison pour le blé et typiquement durant la période de mars à mai le remplacement d’une céréale à l’autre bien que réel demeure tout de même limité. Avec les stocks élevés de blé, on s’attend à voir une utilisation accrue, reste à savoir dans quelle proportion, et évidemment cela représente un élément négatif pour le prix du maïs. Ceci étant dit on s’attend à voir l’utilisation implicite pour l’élevage à 1.140 milliard de boisseaux, en légère hausse par rapport à l’an dernier et serait la plus forte demande depuis 2009/10. Pour ce qui est de l’éthanol, on prévoit que les américains ont utilisé 1.275 milliard de boisseaux, soit une baisse de 1.5% par rapport à l’an dernier. La production roule très bien, mais ils utilisent de plus en plus de sorgo dans la transformation et aussi les rendements sont exceptionnel depuis le début de l’année ce qui fait en sorte que même si la demande est forte, l’utilisation de maïs pour l’éthanol diminue un peu cette année. Les exportations pour Q3 ont été impressionnantes avec 562 millions de boisseaux (536 l’an passé) et presqu’un sommet de 8 ans pour un printemps américain. En comptabilisant les différentes catégories de la demande on estime la consommation pour le 3e trimestre à 3.338 milliard de boisseaux, comparativement à 3.307 l’an dernier et serait un sommet qui date de 2009/10. Par contre le bilan est encore très lourd et même si la consommation roule fort, les stocks demeurent les plus élevés depuis les années 1980.

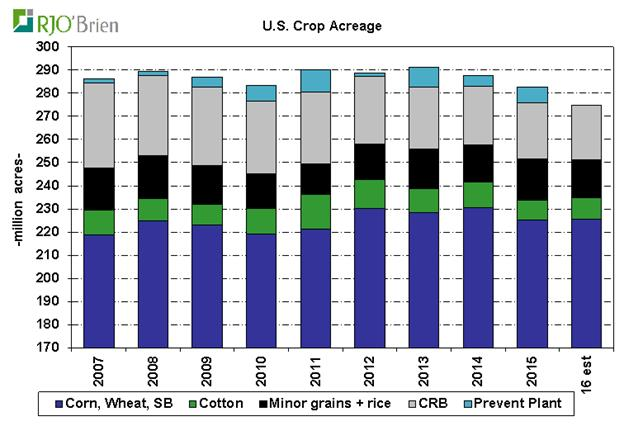

Tournons notre attention sur les surfaces maintenant, certains états un connus un printemps pluvieux au moment où le prix du soja grimpait fortement et le marché s’attend donc à voir un transfert entre les surfaces de blé d’inde vers de la fève soja. Par contre, l’USDA n’a pas l’habitude (historiquement) de faire des modifications extrêmes dans le rapport de juin. La plus grosse baisse d’acrage pour le rapport de juin a été de 926,000 acres en 2010. L’USDA a plus tendance à réduire les surfaces durant la saison jusqu’au « final » de janvier. Sommes toutes la météo aux States a été clémente pour les semis alors ne s’attend pas à voir un énorme « prevented plantings » ce qui laisse la porte grande ouverte pour maintenir les surfaces élevés malgré la relation de prix entre corn/soybeans. L’année dernière les américains ont passé aux assurances un total de 6.7 millions d’acres qui n’ont plus être semé (2.4M corn, 2.2M soja, 700K blé, 650K cotton, etc…) et cette année on s’attend à voir se chiffre baisser drastiquement car la météo a été bonne. Maintenant la grosse question sera de voir comment (et si) ces surfaces vont revenir dans les plans de culture. Bref, l’argument économique de semer plus de soja est vrai, mais ne veut pas nécessairement dire que le blé d’inde va passer dans le tordeur.

Soja

Beaucoup d’attention sera donné à la situation sur l’ancienne récolte avec le crush et l’exportation qui roule beaucoup plus vite que les normales saisonnière alors qu’habituellement l’Amérique du Sud prend le relais au moment où les américains ont moins d’inventaire. Ça risque de bouillonner puisque d’un côté les américains ont un stock de soja le plus élevés en 8 ans au même moment ou la demande est aussi la plus forte en 8 ans. Décidément la balance peut pencher d’un bord ou de l’autre.

On s’attend à ce que l’utilisation inclue 489 millions de boisseaux pour le crush (485M l’an passé), 176 millions pour l’export (185M l’an passé) et 97 millions pour les semences. Bref les catégories dites « connues » serait de 762M de boisseaux, essentiellement inchangé comparativement à Q3 2015. Comme pour le maïs le résiduel est incertain et c’est souvent la que se cache les surprises. Au final le marché s’attend à voir des stocks au 1er juin à 829 millions de boisseaux, un sommet depuis les 1.02 milliard de 2006/07 au même moment le ratio d’utilisation est aussi un des plus élevé depuis quasi 10 ans. Nécessairement la volatilité actuelle est justifiée car si les stocks sont serrés et que les surfaces ne sont pas suffisamment élevé le marché peut se remettre en mode achat-achat-achat jusqu’à temps que la hausse de prix décourage l’utilisation et rééquilibre le bilan offre demande.

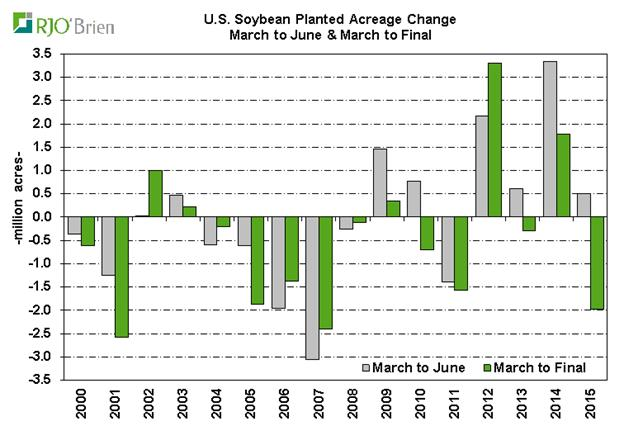

Pour ce qui est des acrages, la relation entre mars et juin est bien différente du maïs alors que des révisions sévères ont été faites dans le passé ; principalement des hausse d’acrages en juin. Fait à noter en 2012 et 2014 lors de révision positive des surfaces de fève, les acrages de maïs n’ont pas été fortement affectés. À mon avis beaucoup d’éléments sont présents pour justifier une augmentation des surfaces ; la hausse de prix spectaculaire en avril-mai et aussi plus de pluie dans le sud des USA et à l’est du cornbelt fait en sorte que les cultivateur ont eu un incitatif majeur à « switcher » là où ils pouvaient. Tout ça réuni ensemble le marché s’attend à une hausse de 1.5 millions d’acres par rapport aux intentions de mars, et il ne faudrait pas être trop surpris si jamais c’est plus. Chaque million d’acres de plus donne 46 millions de boisseaux de plus en production si le rendement est normal. Une hausse de 2M d’acres redonne 90-100M de boisseaux et pourrait relâcher un peu de stress avec les baisses des stocks de fin paru le mois passée. C’est sûr qu’à 260M de boisseaux c’est élevé en terme historique, mais les perspectives de forte demande pour 2016/17 stresse fortement les traders.

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).