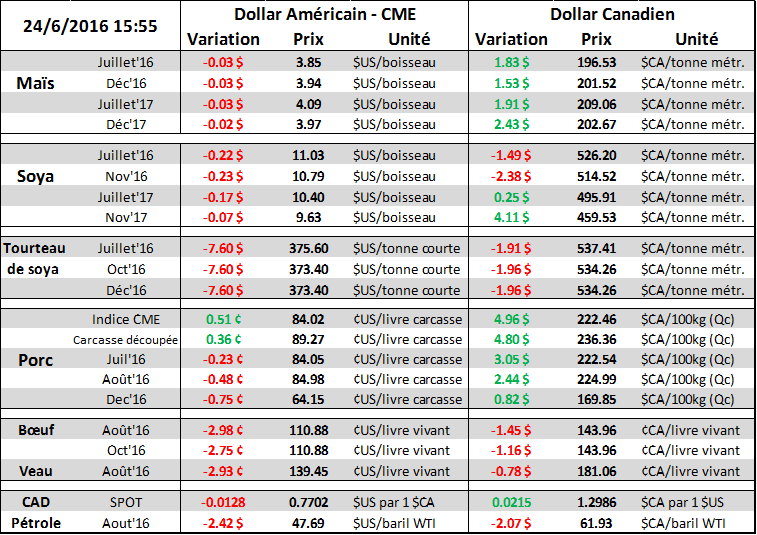

Aujourd’hui le 24 juin

· Bonne St-Jean !

· Le Royaume-Uni se dissocie de l’Union Européenne, les marchés financiers réagissent

· Hogs and Pigs : Plus de porcs que prévu… particulièrement pour l’automne

· Cold Storage : Rien d’anormal à signer, en ligne avec les moyennes

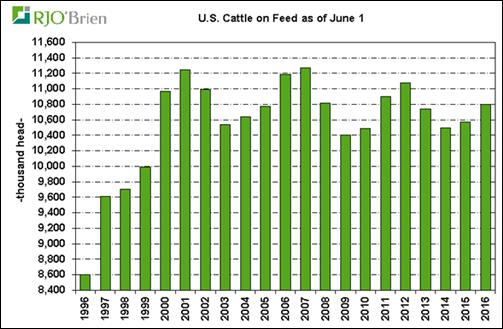

· Cattle-On-Feed : Près des estimés, plus gros troupeau en parc depuis 2012 à 10.8 millions de bœufs.

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

La nuit fût très mouvementée sur les marchés financiers avec le référendum au Royaume-Uni dont le résultat est en faveur d’un retrait de l’Union Européenne. À cela s’ajoute la démission de David Cameron, le Premier Ministre du Royaume-Uni. Le résultat du vote a pris tout le monde un peu par surprise et beaucoup d’incertitude plane désormais sur l’économie mondiale. Les investisseurs doivent donc ajuster le risque de leur portefeuille et réallouent plus de capital dans les valeurs refuges telles que l’or (+4.5%), les obligations (30 ans US : +2.4%), le dollar américain (+2.0%) et le yen japonais (+3.5%). Inversement, ils retirent leurs billes des marchés plus risqués comme les actions marchés (S&P500 : -4.0%, NASDAQ :-4.5%) et les marchés à terme de matières premières ce qui a engendré des baisses de prix dans les grains (-1.5%), dans l’énergie (-4.0% à -5.0%) et dans les métaux (-2.0%). Face à tous cela, le dollar canadien a perdu une cent complète face au dollar US (-1.3%) ce qui n’est pratiquement rien comparativement à la livre sterling qui a chuté de 0.115 $US (-7.8%) cette nuit (graphique 1).

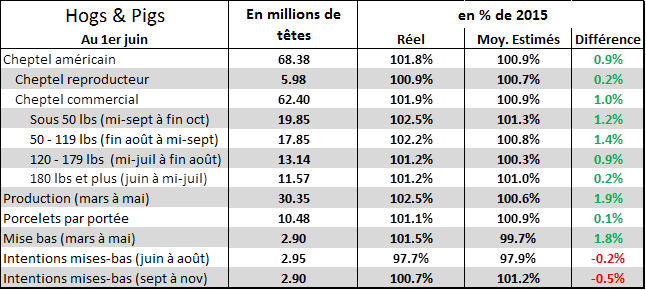

Hogs & Pigs (tableau 2)

Sommairement, il y a eu plus de mises-bas entre mars et mai qu’annoncées dans les intentions de mises-bas du rapport de mars. Cela prend les analystes par surprise puisqu’au 1er mars, les intentions de mises-bas de mars à mai n’étaient plus tellement des « intentions » puisqu’elles avaient été faites avant le 1er mars. Avec une production de porcelets de 1.9% plus élevée, on peut s’attendre à ce que marché ouvre à la baisse lundi prochain… particulièrement pour le mois d’octobre. Toutefois, le rapport ne s’avère pas tellement négatif pour les contrats de décembre et février en raison des intentions de mises-bas inférieurs aux attentes.

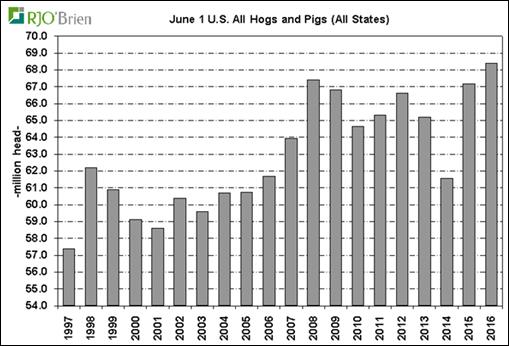

· Cheptel Américain : 68.38 M têtes à en hausse de 1.8% ce qui est une augmentation 2 fois plus élevées qu’anticipé. C’est le plus gros cheptel jamais enregistré (graphique 3).

o Cheptel reproducteur : 5.98 M truies à augmentation de 0.9% depuis 2015, en ligne avec les estimés

o Cheptel commercial : 62.40 M têtes à 1.9% de plus que l’an dernier, soit 1.0% de plus qu’anticipé

§ 180 lbs et plus (abattages juin à mi-juil.): 11.57 M, en hausse de 1.2% versus 2015, similaire aux estimés

§ 120 à 179 lbs (abattages mi-juil. à fin août) : 13.14 M, en hausse de 1.2% ce qui est 0.9% de plus qu’anticipé

§ 50 à 119 lbs (abattages fin août à mi-sept.) : 17.85 M, en hausse de 2.2% ce qui est 1.4% de plus qu’anticipé

§ Sous 50 lbs (abattages mi-sept. à fin oct.) : 19.85M, en hausse de 2.5% ce qui est 1.2% de plus qu’anticipé

· Production de mars à mai : 30.35 millions de porcelets, soit 2.5% de plus que l’an dernier et 1.9% de plus qu’anticipé

o Mises-bas : 2.90 M, soit 1.5% de plus que l’an dernier et 1.8% de plus qu’anticipé

o Productivité : 10.48 porcelets/portée, soit 1.1% de plus que l’an dernier et en ligne avec les attentes

· Intentions de mises-bas

o Juin à août : 2.95 M, en baisse de 2.3% versus l’an dernier et 0.2% moindre qu’anticipé

o Sept. à Nov. : 2.90 M, en hausse de 0.7% versus l’an dernier mais 0.5% moindre qu’anticipé

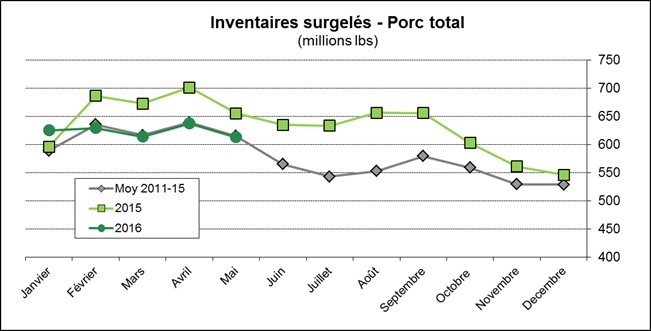

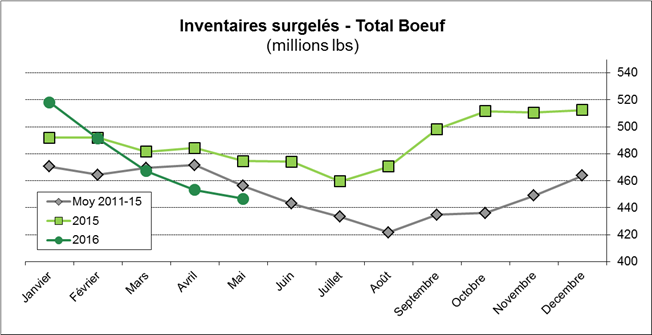

Cold Storage (Graphiques 4 et 5)

Les inventaires surgelés de porc sont en ligne avec la moyenne 5 ans à 613 M livres (graphique 4). C’est tout de même 6.5% moins qu’en mai 2015, nous ne sommes donc plus en période de surabondance. Parmi les coupes, les inventaires de bacon dérogent de leur moyenne avec presque 20% plus de réserve que l’an dernier et que la moyenne 5 ans, ce qui coïncide avec le prix du flanc qui était assez faible à la fin mai. Concernant les inventaires surgelés de bœuf, ça continue de diminuer (graphique 5). Les inventaires sont de 447 M livres ce qui est 6% de moins que l’an dernier et 2% de moins que la moyenne 5 ans. C’est le 4ème mois consécutif que les inventaires surgelés de bœuf rétrécissent. Pour les viandes rouges, les inventaires totaux étaient de 1.11 milliard de livres ce qui est en ligne avec la moyenne 5 ans et 5% moindre que l’an dernier.

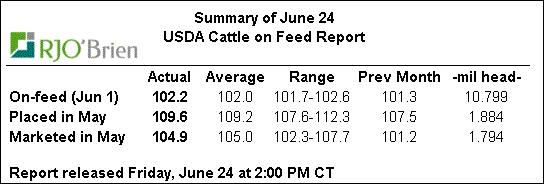

Cattle-on-Feed (tableau 6)

Le résultat du rapport est très près des estimés. Au 1er juin, il y avait 10.8 millions de bœufs en parc d’engraissement ce qui est 2.2% de plus que l’an dernier alors que la moyenne des estimés était à +2.0%. À ce nombre, c’est le plus gros troupeau depuis 2012 (graphique 7) ce qui confirme la phase d’expansion du cheptel bovin aux États-Unis. En mai, il y a 1.88 millions de bêtes placées en parc (+9.6%) alors qu’il y en a sorties 1.79 millions (+4.9%). La plus grosse « surprise », bien que c’est marginalement faible, c’est les placement qui sont 0.4% plus élevés qu’anticipés.

Graphique 1 – GBP/USD

Tableau 2 – Sommaire Hogs and Pigs

Graphique 3 – Cheptel de porc aux É.-U. au 1er juin

Graphique 4 – Inventaires surgelés de porc

Graphique 5 – Inventaires surgelés de bœuf

Tableau 6 – Sommaire Cattle-on-Feed

Graphique 7 – Nombre de bœufs en parc au 1er juin

Bon weekend,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).