Aujourd’hui le 17 juin,

· Le prix du maïs clôture à son plus haut niveau : décembre @ 4.48 ¾

· La Chine achète du soya et la qualité du blé en France diminue

· Production hebdo de bœuf : 487.6 M lbs (+9.2%) :beaucoup plus d’abattage qu’en 2015

· Production hebdo de porc : 458.7 M lbs (+1.7%) : plus d’abattage et plus de poids

· La marge des abattoirs dans le porc se resserre à seulement 7 $US/tête

· Activités des spéculateurs : Achat de maïs et de porc

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

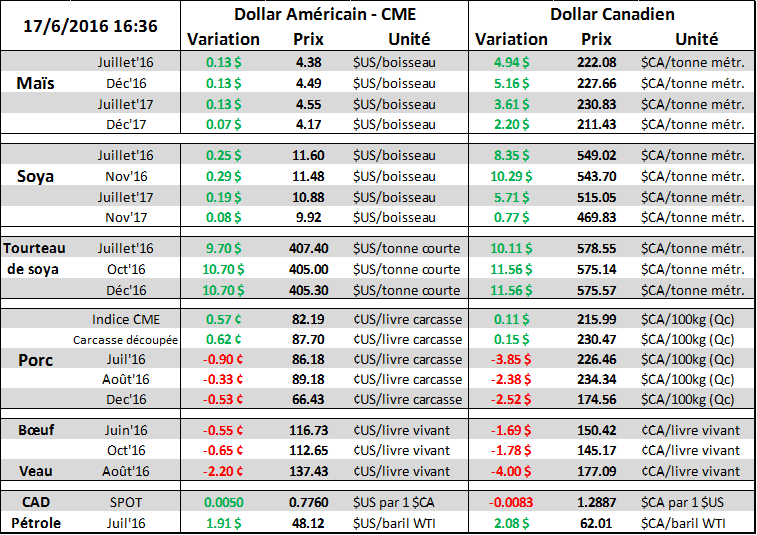

Hier, les prix des grains baissent suite aux prévisions météo qui annonçaient 1 à 2 pouces d’eau sur le Cornbelt pour la prochaine semaine. Aujourd’hui, les prévisions ont changé pour 0.5 à 1 pouce d’eau sur la majeur partie du Cornbelt (image 1)… Résultat : changement de direction dans les prix! Avec les températures chaudes de la prochaine semaine, entre 29 et 35 °C (température ressentie entre 31 et 43 °C) à Des Moines en Iowa, l’absence d’eau n’est évidemment pas la situation idéale. À cela s’ajoute une annonce de l’USDA sur de nouvelles ventes de fève pour l’exportation, fort probablement vers la Chine, pour un total de 524 000 tonnes. De plus, la France a annoncé que les surplus d’eau ont endommagé la récolte de blé, expliquant la baisse des conditions de 79% à 75% de bon/excellent. Toutes ses nouvelles réunies ont permis au prix des grains d’augmenter de 2 à 3%, notamment le maïs qui fait un nouveau sommet à 4.48 ¾ , prix auquel la journée s’est terminée (graphique 2). L’ouverture de dimanche soir s’annonce déjà volatile, il sera intéressant de voir si la brisure de la résistance dans le maïs se maintiendra ce qui pourrait permettre au prix de continuer son ascension. Pendant ce temps, le soya a terminé la semaine à la baisse malgré le gain d’aujourd’hui, à 11.47 $US/boisseau pour novembre.

La production de viande rouge continue d’être élevée, particulièrement dans la production bovine. Cette semaine, il s’est abattu 603 000 bœufs… c’est assez rare que le volume de bœufs abattus dépasse la barre du 600 000. Même si le poids est légèrement en-dessous de l’an dernier, la production de 488 M livres demeure largement au-dessus de la production de l’été dernier, soit 9.2% plus. C’est une énorme augmentation de production! Du côté porcin, il y a aussi plus d’abattages que l’an dernier, de l’ordre de + 1.3%, à 2.16 M têtes (graphique 3). Aussi, le poids moyen des carcasses est 0.4% plus pesant que l’an dernier, à 212.4 lbs versus 211.6 en 2015 (graphique 5). Cette hausse de la production semble causer un ralentissement de l’augmentation du prix de la carcasse découpée, publié à 87.70 ¢/lb (+0.62) cet après-midi, pratiquement inchangé depuis une semaine. Cela cause un resserrement dans la marge des abattoirs, à seulement 6 $US/tête (graphique 5) comparativement à 25 $US il y a 2 mois. Il faudra que la découpe augmente ces prochaines semaines pour permettre au prix cash de continuer sa hausse vers les anticipations de 86 ¢/lb sur le contrat de juillet. À ne pas oublier, vendredi prochain, l’USDA publiera le rapport trimestriel Hogs and Pigs après la fermeture du marché. Il ne serait donc pas surprenant de voir le marché du porc nerveux ces prochains jours.

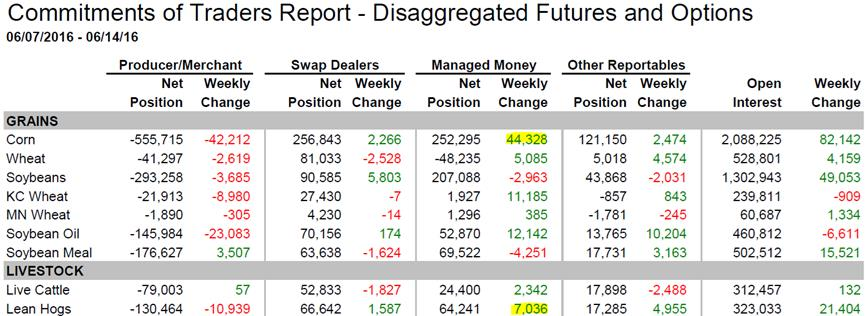

Du 7 au 14 juin, les spéculateurs ont sauté dans le marché du maïs avec des achats nets de 44 300 contrats (tableau 6). Leur position de 252 300 contrats de maïs surpasse désormais celle dans le soya qui est en baisse de 3000 à 207 000 contrats. Ils ont également réduit leur position vendeur dans le blé par 5000 contrats à -48 000. Dans les viandes, ils ont augmenté leur position dans le porc à 64 000 contrats (+7 000) ce qui est leur plus grosse position depuis mai 2014. En mars 2014, lorsque les cas de virus DEP étaient en pleine explosion, la position des spéculateurs avait atteint 75 000 contrats, nous ne sommes donc pas très loin de ce niveau. Toutefois, en 2014, la cas de DEP était bien réel alors que l’augmentation actuelle des prix est principalement fondée sur des anticipations d’achat de la Chine… donc plus facile à décevoir, mais reste probable.

Image 1 – Prévisions des précipitations aux É.-U. (en pouce)

Graphique 2 - Prix du maïs sur décembre (¢us/boiss)

Graphique 3 – Abattages de porc aux États-Unis

Source: USDA – Estimated Weekly Meat Production Under Federal Inspection

Graphique 4 – Poids moyen des carcasses de porc aux États-Unis

Source: USDA – Estimated Weekly Meat Production Under Federal Inspection

Graphique 5 – Marge opérationnelle des abattoirs ($US/tête)

Tableau 6 – Positions des spéculateurs

Bon weekend,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).