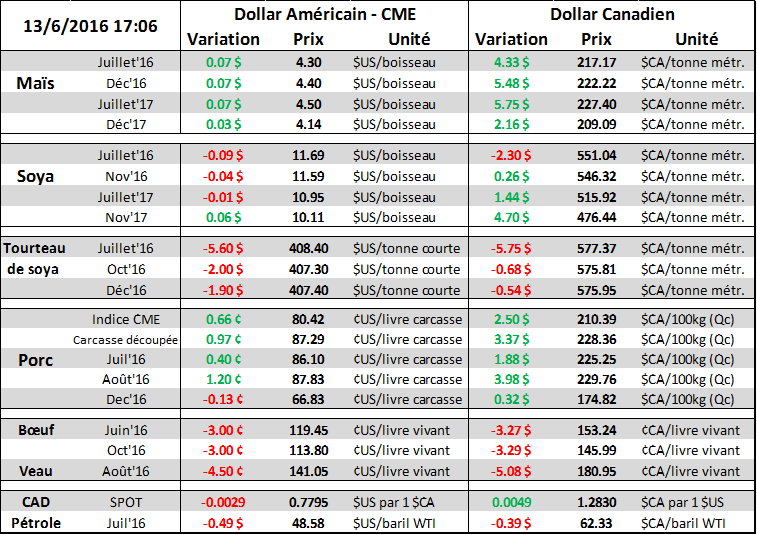

Aujourd’hui le 13 juin,

· Le marché des grains monte sur des anticipations de météo trop chaude et sèche… mais les cartes météo n’affichent rien d’alarmant

· Amélioration de la condition du maïs à 75% (+2%) bonne ou excellente, versus 73% l’an dernier

· Amélioration de la condition du soya à 74% (+2%) bonne ou excellente, versus 67% l’an dernier

· La semaine dernière, production de porc de 443 M lbs, 1.7% moindre qu’en 2015

· Le prix du porc sur août est nez-à-nez avec sa résistance à 88 ¢/lb

· Production de boeuf de 477.9 M lbs, 8.9% de plus qu’en 2015. Le prix finit la journée « limit down »

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

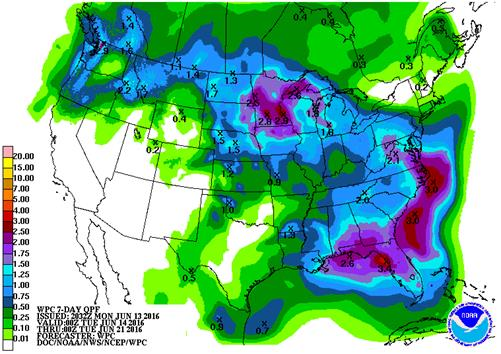

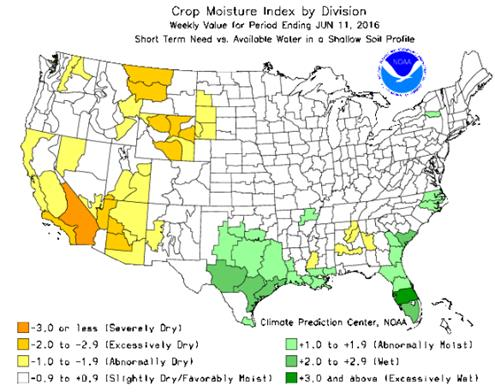

Dès l’ouverture du marché dimanche soir, le prix du maïs était 0.12 $US/boisseau en hausse et le soya 0.20 $US. Le prix du maïs de la nouvelle récolte a atteint un nouveau sommet en 2016, à 4.46 ¾ $US/boisseau ce qui est exactement le sommet fait en juillet 2015 (graphique 1). On peut donc dire qu’on a touché un niveau de résistance, il sera très intéressant de voir si ce niveau sera brisé ce qui offrirait beaucoup de potentiel au prix dont aucune autre résistance est en place avant 4.90 $US/boisseau. Le prix du soya nouvelle récolte a aussi fait un nouveau haut en 2016 à 11.86 ¼ $US/boiss., mais n’a pas gardé son momentum et a clôturé dans le rouge. Le marché de météo est en progression et on voit que la volatilité des marchés augmente semaine après semaine. La nouvelle du weekend était des craintes d’un manque d’eau aux États-Unis et de température trop chaude cette semaine ce qui a causé la panique. Néanmoins, lorsqu’on regarde les cartes météo (image 2), on voit qu’il y aura de 1 à 3 pouces d’eau au-dessus de Cornbelt ces prochains jours et que les sols ne manquent pas d’eau présentement (image 3). Il n’y a même pas un comté dans le cente ou l’est des États-Unis qui est légèrement en manque d’eau, les conditions sont superbes. Le rapport Crop Progress de ce soir le confirme, les conditions des cultures de maïs et soya ont tous deux été augmentées de 2% ce qui est mieux qu’anticipé. Il y a donc 75% des superficies de maïs qui sont en bonnes ou excellenets conditions, comparativement à 73% l’an dernier. Pour le soya, c’est 74% de la culture qui est en bonne posture, comparativement à 67% l’an dernier... si ça continue de la sorte, les rendements records de 48 boisseaux/acre en 2015 pourraient être battus. Dans le bilan de l’USDA, c’est encore le rendement « statistique » qui est en place, à 46.7 boisseaux à l’acre. Si le rendement de cet été égalise celui de 2015, on parle de 106 M boisseaux de plus en production… sans parler d’une possible augmentation des superficies. Ça mettrait donc les inventaires de soya moins serrés, présentement évalués à 260 M boisseaux pour la fin de l’année commerciale 2016-17.

Il y avait aussi de l’action dans le marché des viandes. D’une part, le marché du porc continue à démontrer de la force sur les contrats d’été, particulièrement le contrat d’août qui termine la journée près de son sommet à 88.00 ¢US/lb (graphique 4). Depuis une semaine, le prix d’août joue entre 86 et 88 ¢/lb, une sortie de cette zone nous dictera probablement si la tendance haussière continuera ou pas. Les abattages et la production de porc de la semaine dernière était 1.7% moindre que la même semaine en 2015 ce qui supporte le prix. Toutefois, on note que le prix de la carcasse découpée est au même niveau que l’an dernier à 87 ¢/lb et que le prix cash de 80.77 ¢/lb est sous le prix de l’an dernier…. On peut donc dire que les prix au comptant sont similaires à l’an dernier ce qui est valable depuis plus 1 mois. Cependant, le marché anticipe de son côté une forte augmentation. L’été dernier, le prix du porc à la mi-juillet était de 80.50 ¢/lb (versus un contrat à terme à 86.35 sur juillet 2016) et était de 78.70 ¢/lb à la mi-août (versus un contrat à terme à 88.00 sur août 2016). Les anticipations sont fortes, toujours basées sur des achats potentiels de la Chine lesquelles n’ont pas encore fait bouger le prix cash ou de la découpe.

Du côté du bœuf, la production de la semaine dernière était fulgurante à 478 millions de livres ce qui est 8.9% plus que l’an dernier. L’augmentation de la production provient complètement de l’augmentation des abattages à 591 000 têtes alors que le poids carcasse est environ 2 lbs de moins à 810 lbs. Face à cette hausse de la production, le prix du bœuf a connu une bonne correction. Cela est également le cas avec le prix du veau d’embouche qui a chuté de 4.5 ¢/lb, en partie influencé par la hausse du prix du maïs qui pourrait causer un reserrement financier pour les parcs d’engraissement lesquels auraient moins de liquidité pour enchérir lors des encans de veaux.

Graphique 1 – Prix du maïs, livraison décembre 2016 (¢US/boisseau)

Image 2 – Prévision des précipitaions du 14 au 21 juin (en pouce)

Image 3 – Indice d’humidité des sols aux É.-U.

Graphique 4 – Prix du porc sur août (¢US/lb)

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).