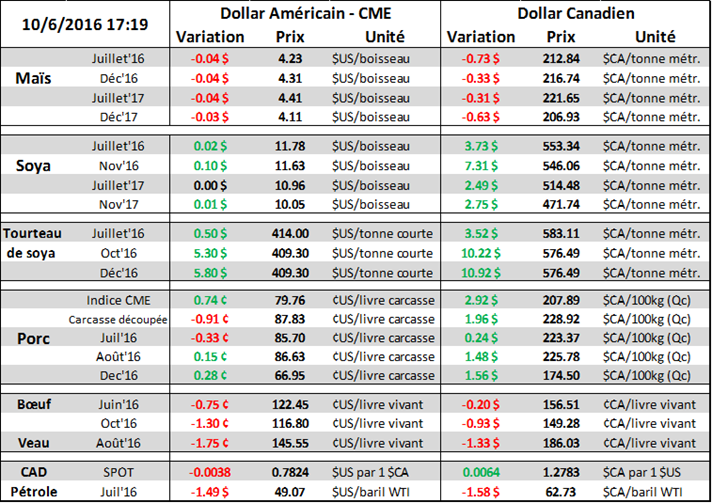

Aujourd’hui le 10 juin,

· Le rapport USDA offre-demande montre une baisse des inventaires mais/soja, mais blé en fort surplus.

· Baisse de production Amérique du Sud boost exportations US

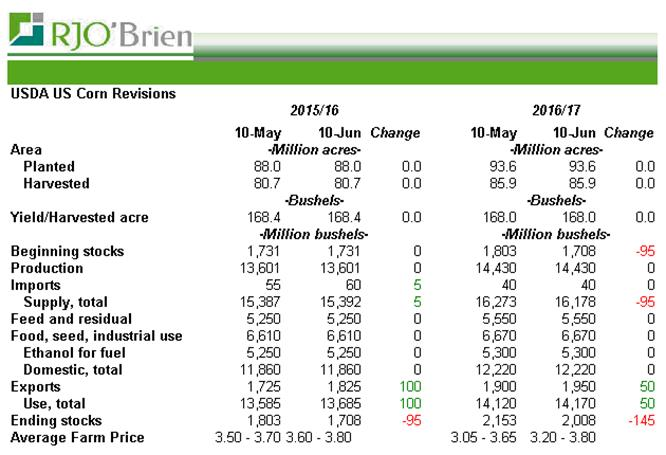

· Carry Maïs : 1.708 (-95M) ancienne récolte et 2.008 (-145M) nouvelle récolte

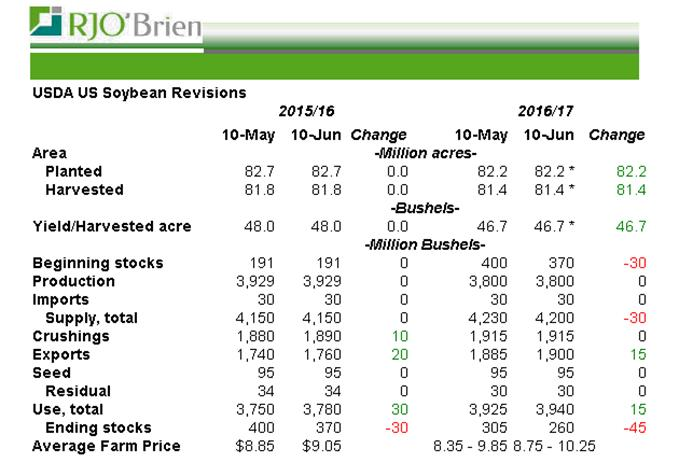

· Carry Soja : 370 (-30M) ancienne récolte et 260 (-45M) nouvelle récolte

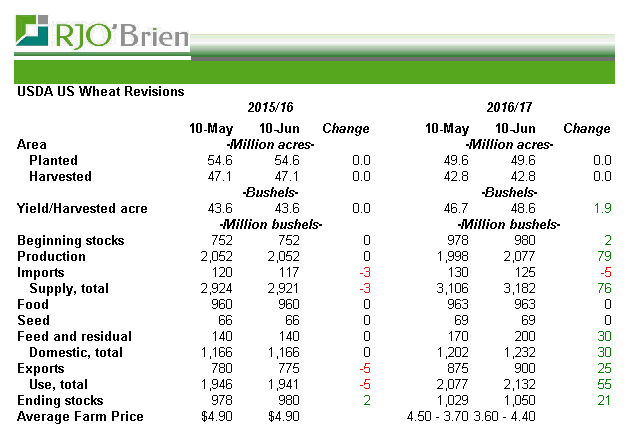

· Rendement phénoménal pousse les inventaires de blé au-dessus du milliard de boisseaux.

Au final le rapport USDA d’aujourd’hui sera perçu comme positif pour les prix du maïs et du soja avec une révision à la baisse pour les inventaires de fin tant sur l’ancienne que la nouvelle récolte. Par contre il n’y a pas réellement de surprises choquantes puisque la baisse des stocks était relativement bien anticipée compte tenu des soucis en Amérique du Sud. La preuve est que les prix CBOT ont terminé la journée avec relativement peu de variation malgré un « swing » à midi qui est typique lors des sortes de rapports USDA. De manière générale la baisse de la production au Brésil/Argentine favorise la demande du produit américain et c’est exactement ce que nous voyons dans le rapport.

Maïs : Aucune modification quant à la production américaine puisque le rapport ne joue que sur la demande. Augmentation de l’exportation de 100 millions de boisseaux sur l’ancienne récolte et aussi de 50 millions sur la nouvelle. Si on regarde la situation globale de l’offre et la demande de corn aux USA, le rapport sera considéré bullish (et pour cause), quoique le bilan demeure assez flexible avec un carry au-dessus de 2milliard pour l’instant. Par contre, avec cette demande additionnelle le marché aura les yeux tournés vers les stocks/acreages le 30 juin prochain et les cartes météos seront aussi très importantes car la marge de manœuvre vient d’être réduite. Donc si j’enlève 1M acres, le carry baisse possiblement à 1.8 milliard et le stress météo devient légitime. Les spéculateurs font partie de l’engouement et ils ont maintenant ajouté 77K contrat et sont net long (acheteur) de 207K contrat ou options – un net revirement par rapport au -300K d’y a quelques semaines cet hiver. Le vent a tourné et les fonds se positionnent pour un éventuel été chaud/sec dans un contexte de forte demande. À mon avis les spéculateurs vont défendre leur positions jusqu’au rapport d’ensemencement et même début juillet quand la météo sera mieux définie pour la pollinisation. Le marché restera nerveux et je pense que c’est justifié, mais le risque est que si les craintes sur la météo se dissipent, le marché sera fixé sur in inventaire abondant pour l’automne et un retour vers des prix plus faible sera imminent. L’autre élément à considérer c’est l’abondance de blé qui vient clairement challenger toute hausse du prix du mais avec un substitut en incroyable surplus.

Soja : Rapport très similaire au maïs avec une augmentation de la demande pour l’exportation tant sur l’ancienne que la nouvelle récolte. Bien qu’on s’attende à voir une augmentation des surfaces ensemencées, la situation actuelle peut facilement devenir explosive cet été si les rendements ne sont pas au rendez-vous. Une augmentation des surfaces de 1.8M d’acres augmente la production d’environ 80 millions de boisseaux, mais ils sont presque déjà partis dans l’utilisation supplémentaire de 45M millions pour l’export. Bref, le marché n’aura peu/pas de tolérance à une météo adverse aux USA car une baisse de 1bu/ac risque de faire baisser les stocks à 200 millions de boisseaux et le marché pourrait accélérer rapidement. Au final, la météo sera étroitement surveillée. Les spéculateurs détiennent un nombre de contrat long (acheteur) très impressionnant et selon moi ils vont défendre leur positions au moins jusqu’au rapport du 30 juin et même après dépendamment de la météo.

Blé : « Big crops get bigger »….. La récolte de blé aux USA est phénoménale et les rendements risquent d’augmenter encore. Présentement l’USDA hausse la production et les stocks de fin atteignent 1.050 milliard de boisseaux, une situation qui date des années 80. L’USDA devient créative dans l’utilisation notamment avec une augmentation dans l’élevage – mais pourtant aucun « switch » avec le maïs alors ça sera à surveiller dans les prochains rapports. Le prix du blé a chuté à Chicago, mais tant et aussi longtemps que la récolte de maïs ne sera pas « safe » (juillet) le marché du blé devrait se maintenir et éviter un écrasement total. Les spéculateurs ont toutes les raisons de conserver leur massive position short, mais si jamais l’été devient chaud et sec un recalibrage serait justifié.

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).