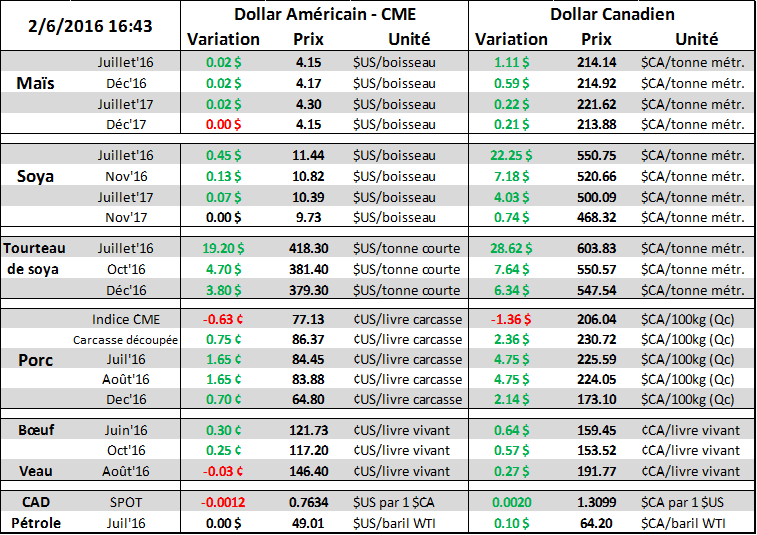

Aujourd’hui le 2 juin,

· Nouveau sommet pour le prix de la fève et tourteau de soya : 11.40 $US/boiss. et 419 $US/TC respectivement

· Les spreads Juillet / Novembre explosent dans le soya : signal d’une forte demande

· Les prix du porc de juillet et août brisent la résistance : +5 $CA/100kg

· Le prix de la découpe augmente, le bacon se joint enfin au party

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

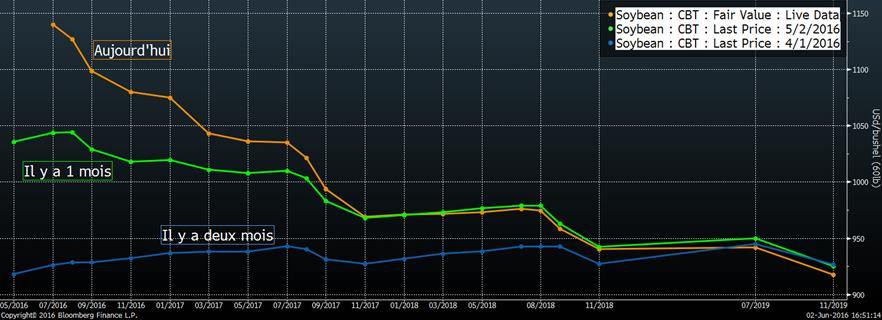

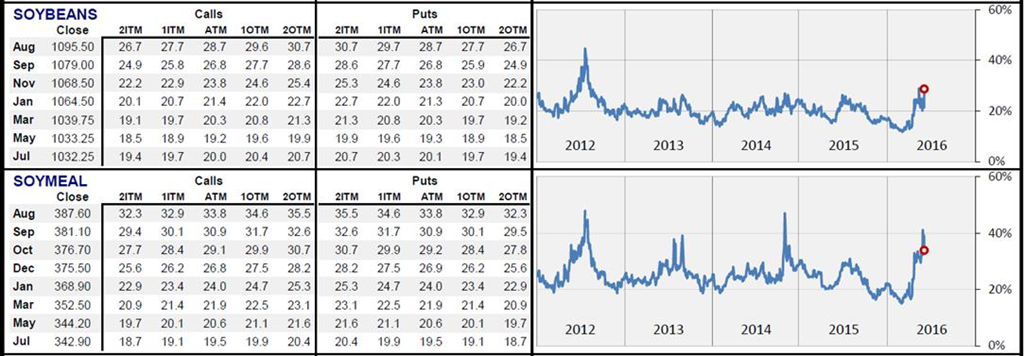

Au risque de se répéter, le prix du soya continue de monter, particulièrement le contrat de juillet. Aujourd’hui seulement, le prix de la fève de soya a augmenté de 4%, soit de 0.44 $US/boisseau alors que le contrat de novembre 2016 a augmenté de 1%... et le contrat de novembre 2017 a baissé! La structure à termes du complexe de soya démontre de plus en plus une forte demande à court terme (graphique 1). Il y a deux mois, les prix de l’ancienne récolte étaient inférieurs à ceux de la nouvelle récolte, le marché était en « contango » reflétant l’abondance de fève. Il y a un mois, la valeur du soya de l’ancienne récolte devenait légèrement supérieur à celle de la nouvelle récolte et aujourd’hui, et maintenant le prix de la livraison immédiate est rendu 6% plus cher que le soya de la nouvelle récolte. La structure à terme est désormais en « backwardation ». Évidemment, la situation est très similaire pour le tourteau. Ce changement de structure à terme coïncide normalement avec une hausse de la volatilité ce qui est effectivement le cas (graphique 2). La volatilité implicite des options a pratiquement doublé depuis 2 mois (graphique 2) démontrant une hausse de l’incertitude se traduisant pour une augmentation de la valeur des options (assurances). Aussi, ce changement de structure représente un risque au niveau des spreads spot/nouvelle récolte. Comme aujourd’hui, l’écart entre le contrat de juillet et novembre a littéralement doublé, passant de 30¢/boisseau à 60¢/boisseau (graphique 3).

Mais qu’en est-il pour les prochains mois ? Certes, la demande de tourteau est très forte à court terme en raison du délai dans la récolte d’Argentine qui cause un retard de leurs exportations. Néanmoins, cette récolte va graduellement arriver sur le marché et il n’y a pas de pénurie au niveau de la fève de soya aux États-Unis. Donc, les prix peuvent rester très volatile et élevé jusqu’à ce que l’offre se réajuste, un peu comme à l’automne 2014 (graphique 4) : le prix du tourteau avait explosé en raison d’une pénurie de fève, mais qu’après l’explosion du prix du tourteau, le volume trituré avait augmenté. Cette ajustement avait pris une période d’environ 2 mois, pendant laquelle les prix étaient très volatile. Après cette période, le prix du tourteau retournait à son niveau initial. On peut s’attendre à une augmentation des opérations de trituration ainsi qu’une volonté des argentins de vendre leur tourteau au prix actuel ce qui pourrait faire en sorte que 2014 se répète.

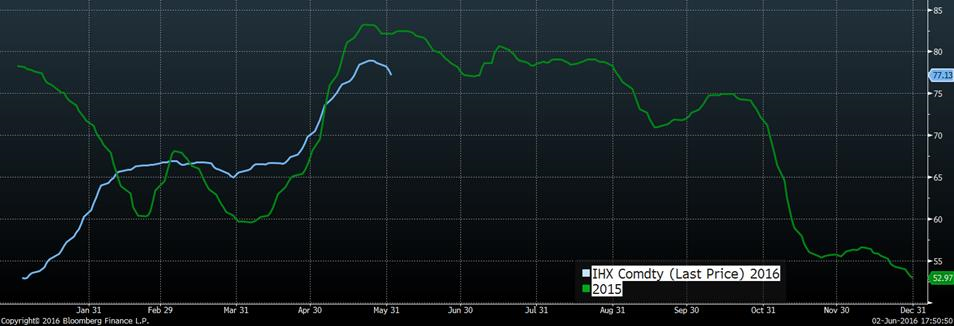

Par ailleurs, le prix du porc sur juillet et août ont tous deux percé leur résistance, fermant à un nouveau sommet (graphique 5). Bien que le prix cash continuait à baisser selon les données d’abattage du 1er juin, le prix de la découpe monte de près d’une cent/jour, présentement à 86.37 ¢US/lb. Aujourd’hui, c’est le prix du bacon qui a propulsé la valeur de la carcasse découpée, le flanc est rendu à 1.14 $US/lb en hausse de 5.6%. Techniquement, c’est positif pour le prix de juillet et août, d’avantage si on reste au-dessus de la résistance après la fermeture de demain. En dollar canadien, le prix pour juillet a bondi de 5$CA/tête pour clôturer à 225 $CA/100kg. Toutefois, il faut rester prudent. La faiblesse du prix cash ressemble à l’an dernier alors que le haut de l’année était au mois de mai (graphique 6). L’indice du prix cash sera publié a presque ½ ¢/lb à la baisse demain matin, agrandissant l’écart avec les livraisons de juin à des niveaux anormalement élevés.

Graphique 1 – Structure à terme du marché de soya

Graphique 2 – Volatilité implicite des options de fève et tourteau de soya (1er juin)

Graphique 3 – Spread soya juillet 2016 – novembre 2016 (¢US/boisseau)

Graphique 4 – Prix du tourteau - livraison immédiate ($US/tonne courte)

Graphique 5 – Prix du contrat de porc sur juillet (¢us/lb)

Graphique 6 – Prix cash du porc de 2015 et 2016 (¢us/lb)

Bonne soirée

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).