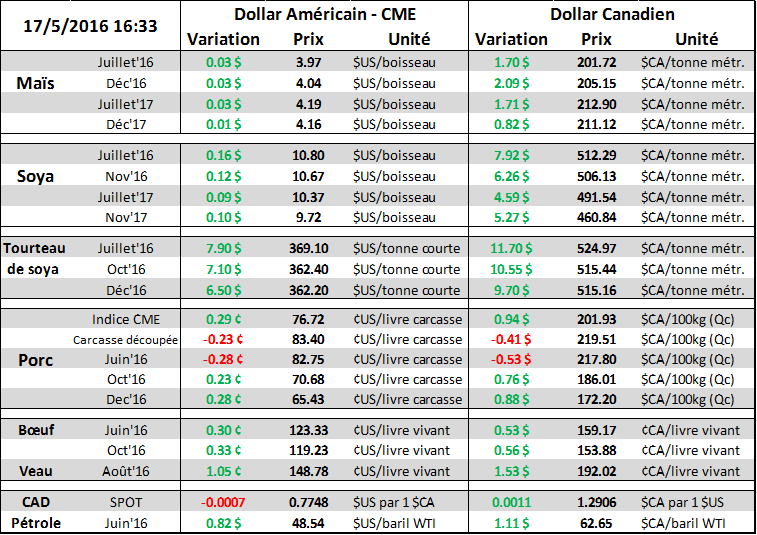

Aujourd’hui le 17 mai,

· Les possibilités de voir la niña en 2016 accroît l’incertitude sur les marchés, mais qu’en est-il réellement ?

· Le complexe des oléagineux termine la journée à des nouveaux sommets

· Transfert d’acréage en Europe : moins de blé, plus de canola… est-ce le début d’une tendance ?

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

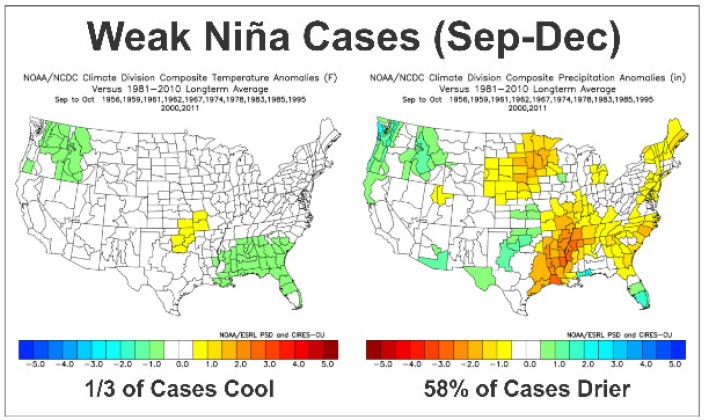

De plus en plus, on commence à voir des commentaires sur le fil de presse à propos des potentiels effets de la Niña sur les cultures américains, notamment une sécheresse. Ces inquiétudes alimentent possiblement le mouvement haussier du prix des grains basé sur la spéculation de rendements plus faibles. Est-ce que ces inquiétudes sont fondées ? Je ne crois pas. La Niña est le refroidissement de l’océan Pacifique après le passage de el Niño. D’une part, il faut se questionner sur les possibilités de voir la Niña en 2016. Depuis les 50 dernières années, on note 3 évènements d’un changement de el Niño vers la Niña (graphique 1) et ça la pris entre 12 et 16 mois entre le sommet d’el Niño et le creux de la Niña. Cette année, le sommet d’el Niño est survenu au mois de décembre. Est-ce qu’on a des chances de voir la Niña cet été? Ces chances semblent assez faibles puisque si ça l’arrive (les probabilités de voir la Niña après el Niño sont de 50%) ça pourrait être d’avantage vers la fin de l’automne ou cette hiver. Si le phénomène prend un peu plus de temps, on pourrait d’avantage avoir une année marquée par la Niña en 2017. Deuxièmement, disons que la Niña commence vers la fin de l’année 2016, entre septembre et décembre, quelles seraient les répercussions aux États-Unis? Selon les modèles météo, il y aurait 58% de chance de voir un automne plus sec que la normale (image 2), donc c’est assez aléatoire. Bien que le rendement des cultures peut être affecté par un problème météo cet été, mais les possibilités que ce soit causé par le changement de température dans l’océan Pacifique semble assez faible pour l’instant.

Le prix des oléagineux continuent de monter alors que la situation en Argentine se stabilise et des températures plus sèches ces prochaines permettront l’avancement de la moisson ce qui aidera à évaluer les dommages. Les prix du tourteau et de la fève de soya sont à leur plus haut niveau cette année alors que celui du canola n’est pas très loin du sommet de la semaine dernière. La raison de la hausse d’aujourd’hui n’est pas très bien définie… c’est peut-être juste une continuation de l’effet du rapport USDA de la semaine dernière prévoyant une baisse des réserves si l’acréage n’augmente pas comparativement aux intentions d’ensemencement de mars. De plus, les spéculateurs additionnent fort probablement sur leurs positions acheteurs, prenant ainsi la contrepartie des producteurs. La position des spéculateurs a dépassé le 200 000 contrats le 10 mai et a possiblement continué d’augmenter depuis. La majorité des analystes maintiennent leur cible de prix bien plus bas que la valeur actuelle, en attente du rapport du 30 juin qui confirmera s’il y a eu un changement d’acréage. On note tout de même que le phénomène de moins d’acres pour les grains et plus pour les oléagineux a déjà commencé en Europe. Les agriculteurs allemands ont semé plus de canola et moins de blé cette année. L’Allemagne est le deuxième plus important producteur de blé en Europe après la France et la production allemande est prévue pour diminuer de presque 4% cet été à 25.5 millions tonnes de blé alors que la production de canola augmentera de presque 2% à 5.1 millions tonnes.

Graphique 1 - NOAA Oceanic Nino Index

Image 2 – Effet météo de la Niña aux États-Unis

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).