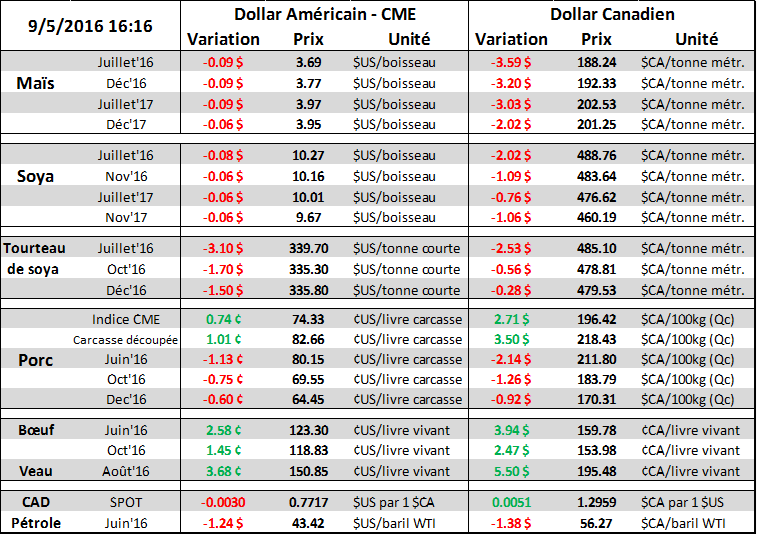

Aujourd’hui le 9 mai,

· Rapport Offre et Demande demain midi: premiers estimés pour la récolte 2016/17

· Selon la moyenne des estimés, les inventaires de maïs surpasseront le 2 milliards de boisseau à l’été 2017, ça met de la pression sur les prix

· Crop Progress : les ensemencements sont en avance d’une semaine comparativement à la normale

· La condition du blé d’hiver continue à s’améliorer, maintenant à 62% bon/excellent (deuxième meilleure condition après 2010)

· Rendement exceptionnelle pour le blé de Kansas, le prix du contrat de juillet est à son plus bas depuis 2007.

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

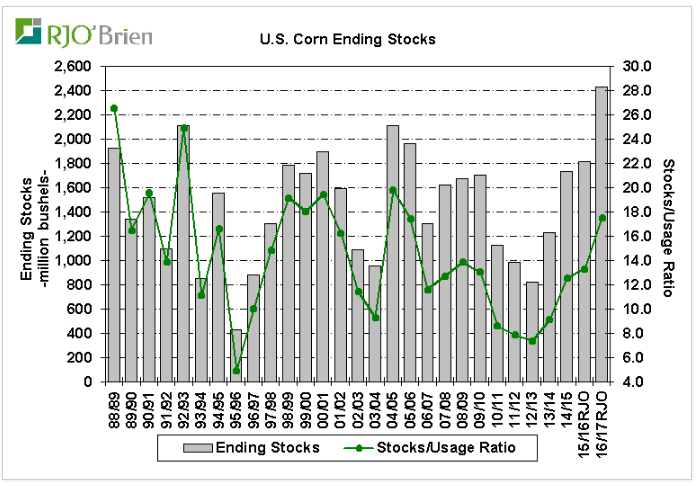

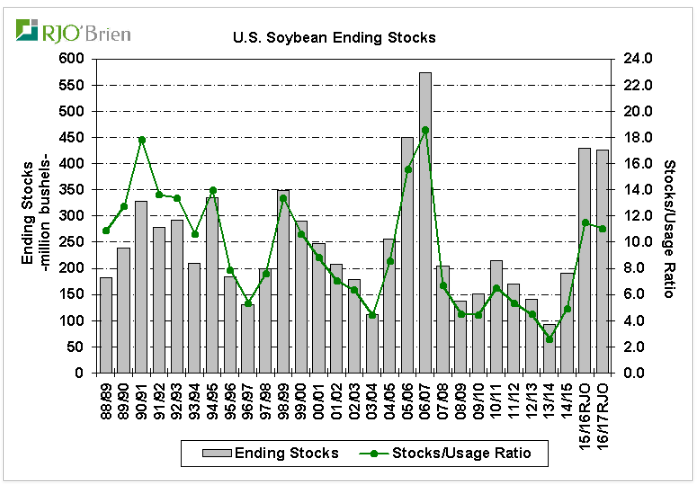

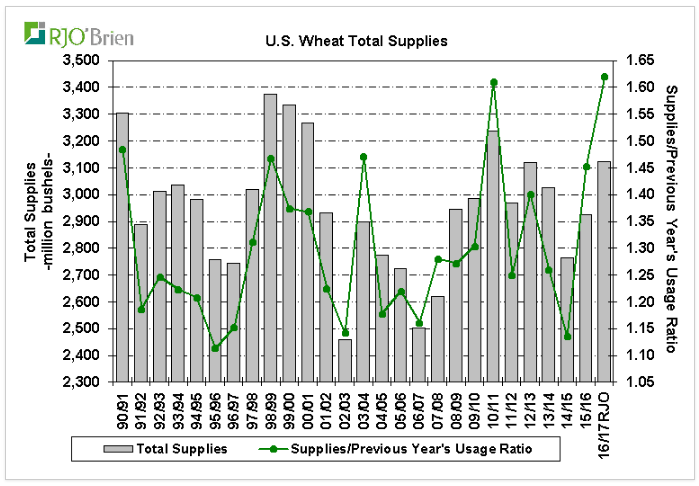

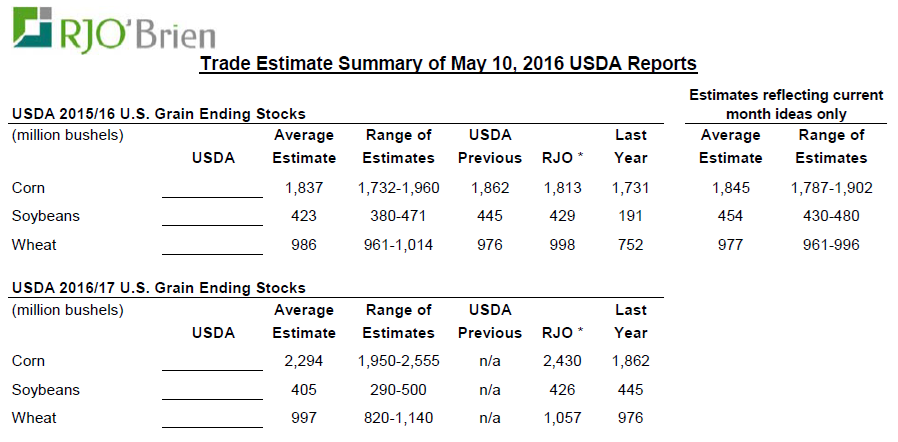

Demain midi, l’USDA publiera sa mise-à-jour mensuelle sur l’offre et la demande des denrées agricoles (le tableau des estimés se retrouve à la fin du commentaire). Il y a particulièrement 2 éléments à surveiller : les prévisions de la demande américaine pour l’année commerciale 2016/17 ainsi que la production en Amérique du Sud. Premièrement, ce sera le premier brouillon de l’USDA face à la demande américaine pour 2017. Il ne devrait pas y avoir de surprises au niveau de la production, on devrait retrouver les intentions d’ensemencement du mois de mars pour les surfaces ainsi que le rendement du forum de février (régression linéaire), sans ajustement pour les conditions actuelles. Donc, il y a seulement les variables reliées à la demande qui sont à déterminer… et le marché ne semble pas s’entendre sur les chiffres à venir. Pour la fin de l’année commerciale 2016/17, les estimés des inventaires de maïs sont entre 1.95 et 2.56 milliards de boisseaux (graphique 1)… c’est très large ! Dans le soya, les estimés des inventaires de fin 2016/17 sont entre 290 et 500 millions de boisseaux (graphique 2) alors que les inventaires de blé sont estimés entre 820 et 1140 millions de boisseaux (graphique 3). Notamment, ces prévisions d’inventaires devraient changer si jamais il y a une substitution entre les ensemencements de maïs et de soya (ratio soya/maïs > 2.70 pour 2016) puisque ça l’influencera directement la production. Concernant les estimés des inventaires de l’ancienne récolte, peu de changement est prévu à l’exception d’une petite diminution des inventaires de soya suite à plus d’exportations.

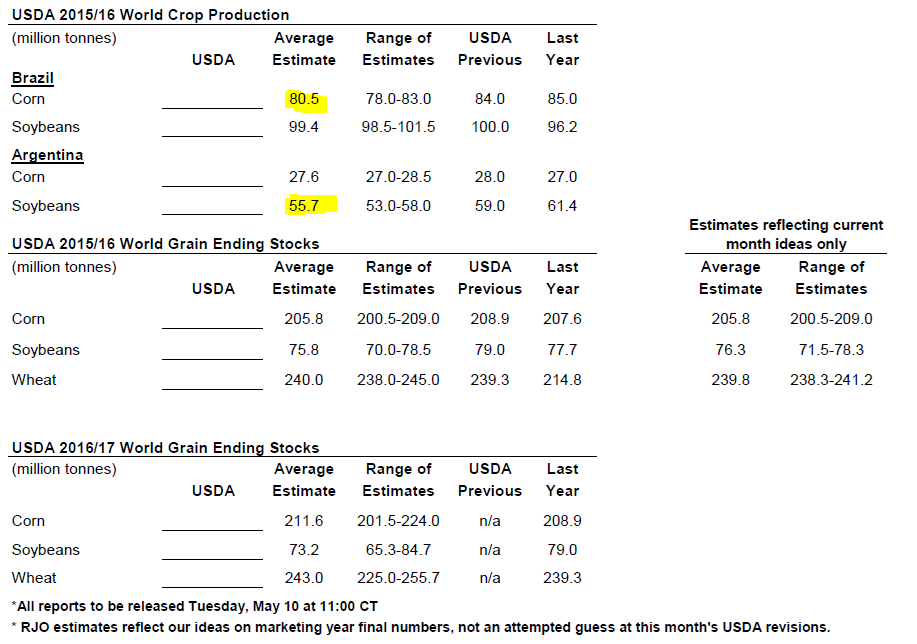

Deuxièmement, l’Amérique du Sud. C’est le principale facteur qui a fait exploser la volatilité dans le marché des grains depuis quelques semaines déjà. On aura une idée de la perspective de l’USDA à propos des pertes de production de maïs au Brésil en raison d’une manque d’eau important ainsi que la production de soya en Argentine où les pluies continuelles ont causé un retard dans la moisson et une détérioration de la qualité. Selon la moyenne des estimés, on parle d’une baisse de 3.5 MTM dans la production de maïs au Brésil ce qui représente un peu plus de 4% de la production annuelle. En Argentine, comparativement au rapport d’avril, on s’attend à une correction de 3.3 MTM de soya ce qui représente un peu moins que 6% de la récolte du pays. Une baisse plus sévère de la production en Amérique du Sud est un facteur positif pour le prix américain puisque ça devrait engendrer des ventes à l’exportation plus élevées.

Au niveau de la progression de la récolte américaine, tout continue d’aller à la perfection. Il y a 64% du maïs, 23% du soya, 88% de l’avoine et 77% du blé de printemps dont l’ensemencement est complété ce qui correspond à une semaine d’avance comparativement à l’échéancier moyen des 5 dernières années. La condition du blé d’hiver continue à s’améliorer (+1%), il y a désormais 62% de la récolte qui est dans une bonne ou excellente condition ce qui est la deuxième meilleure condition après 2010 (à 66%). On peut donc s’attendre à de très bon rendement pour le blé de Chicago et le blé de Kansas. Seulement 1% de la récolte est en mauvaise condition ce qui exceptionnellement bon. Notamment, le résultat du « Kansas Tour » a été publié la semaine dernière avec une production de 382 M boisseaux, soit 60 M de plus que l’an dernier malgré une baisse de 700 000 acres dans les superficies ensemencées. Le rendement au Kansas devrait se situer au tour de 48.6 boisseaux/acre comparativement à 37.0 b/a l’an dernier. Par conséquent, le prix de la nouvelle récolte de blé de Kansas (juillet) a terminé la journée à son plus bas niveau, à 4.46 $US/boisseau, brisant le seuil du 4.50 pour la première fois depuis 2007.

Graphique 1 – Prévisions des inventaires de maïs (millions de boisseau)

Graphique 2 – Prévisions des inventaires de soya (millions de boisseau)

Graphique 3 – Prévisions des inventaires de blé (millions de boisseau)

Estimés du rapport Offre et Demande de l’USDA, publié demain midi

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).