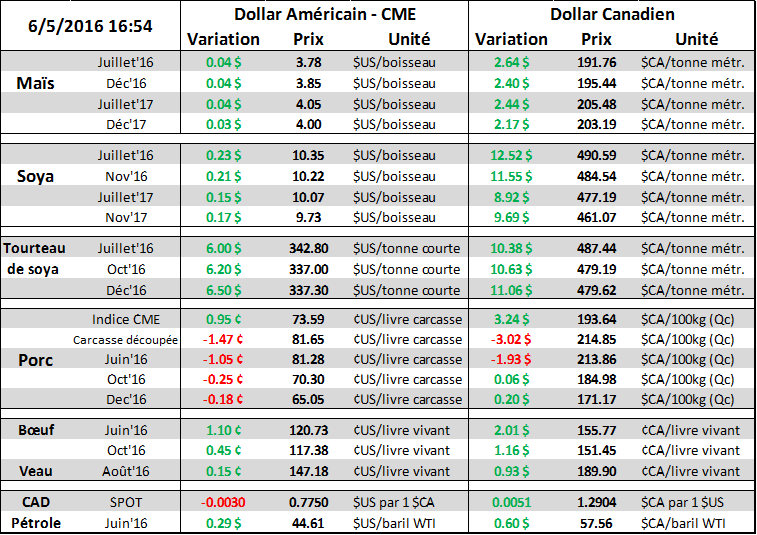

Aujourd’hui le 6 mai,

· Perte de 2 100 emplois au Canada en avril : légèrement sous les attentes

· Création de 160 000 emplois aux É.-U. : nettement sous les attentes

· Le dollar canadien brise sa tendance haussière

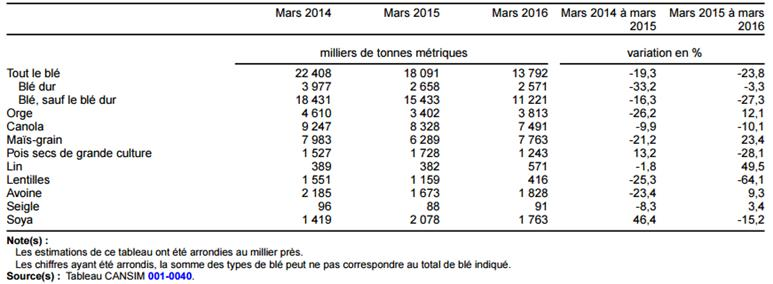

· Inventaires canadiens au 31 mars : plus de maïs, moins de soya, canola et blé qu’en 2015

· Au Québec, les stocks de maïs à la ferme ont égalé leur niveau record de 2005 avec 2.0 millions de tonnes

· Les inventaires canadiens de blés pourraient atteindre un creux historique en juillet 2017

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

Après une explosion de nouveaux emplois en mars, Statistique Canada dévoilait ce matin une perte de 2 100 jobs durant le mois d’avril comparativement à des attentes de 1000 nouveaux postes. Ce faible changement n’engendre pas de variation du taux de chômage qui est toujours à 7.1% à l’échelle canadien et 7.5% au Québec. Du côté américain, les attentes étaient beaucoup trop élevées comparativement à la réalité. En avril, il s’est seulement créé 160 000 postes aux États-Unis contre des estimés de 200 000 ce qui fait reculer les possibilités de voir une hausse du taux d’intérêt en juin. Néanmoins, les salaires augmentent plus vites qu’attendu avec une progression de 2.5% depuis 12 mois ce qui est signe que les américains sont près du plein emploi avec seulement 5% de chômeur.

Ce ne fût pas la meilleure semaine pour notre huard lequel a brisé sa tendance haussière (graphique 1) qui durait depuis janvier. Notamment, la Banque de Montréal a révisé à la baisse la croissance économique du 2ème trimestre de +1.5% à zéro en raison des arrêts de production de pétrole dans la région de Fort McMurray où les feux de forêt ne cessent de faire des ravages. Cette nouvelle s’ajoute aux faibles exportations dévoilés cette semaine ce qui démontre certaines faiblesses économiques au Canada.

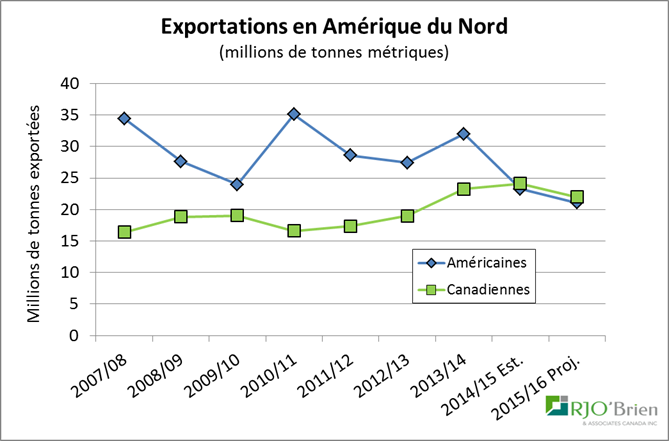

De plus, Statistique Canada publiait ce matin les inventaires de grains (tableau 2). Au 31 mars, les inventaires de maïs totalisaient 7.8M tonnes ce qui est 23.5% de plus que l’an dernier, mais il ne faut pas oublier que la récolte de l’été 2014 était plus faible que la normale en raison du gel hâtif. Les inventaires de maïs sont tout de même sous le volume de 2014. L’augmentation des stocks est principalement attribuable aux réserves à la ferme qui totalisent 5.8M tonnes soit le trois-quarts des stocks totaux. C’est au Québec où il y a le niveau de stocks à la ferme le plus élevé relativement aux années précédentes, il y a 2 M de tonnes dans les silos ce qui égalise le record de 2005. Dans le blé, les réserves au 31 mars s’établissaient à 13.8 M tonnes, en baisse de 23.8% par rapport ceux de l’an dernier. Depuis 2 ans, les stocks de blé canadiens accumulent une diminution de 40% ce qui est énorme. De plus, hier, le bureau du l’USDA à Ottawa a publié ses prévisions sur les inventaires de blé canadien pour la fin d’année commerciale 2016/17 lesquels chuteraient à 3.75 M tonnes, ce serait les plus faibles réserves depuis la compilation des données (1960). Ces dernières années, la demande mondiale pour le blé canadien fût relativement forte ce qui a fait perdre des ventes aux américains (graphique 3). Il ne faut pas oublier aussi que les ensemencements de blé seront en baisse de 1.3% cette année, particulièrement pour le blé de printemps qui diminueront de 5.7% ce qui devrait influencer négativement la production. Dans le soya, les inventaires canadiens totalisaient 1.8M tonnes au 31 mars, à mi-chemin entre les faibles inventaires de l’an dernier et ceux de 2014. Au total, 55% des stocks de soya sont détenus à la ferme. Dans le canola, on se doutait que les inventaires avaient reculés avec le prix qui est en constante hausse depuis plus de 2 mois, de retour à plus de 500 $CA/tonne. En effet, les inventaires de canola ont fléchi de 10% par rapport le 31 mars 2015 et de 19% comparativement 2014.

Graphique 1 – dollar canadien depuis 1 an

Tableau 2 – Stocks totaux des principales grandes cultures au 31 mars (Canada)

Graphique 3 – Exportations de blé au Canada et États-Unis

Source : USDA - WASDE

Graphique 4 – Prix du canola ($CA/tonne)

Bon weekend,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).