Aujourd’hui le 5 mai,

· Ventes à l’exportation: décevant pour le maïs, étonnant pour le soya

· Importation US de bœuf en mars : 87 millions livres

· Exportations US de porcs en mars : un sommet depuis 10 mois

· Exportations US de porcs vers la Chine : un sommet depuis 2 ans

· Prix du porc en Chine continue d’augmenter, à plus du double du prix américain

· Le gouvernement chinois vendra 3M kg de porc pour tenter de calmer le marché

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

Ce matin, c’était la publication des ventes à l’exportations de la semaine du 22 au 28 avril. Sommairement, les ventes étaient en dessous des estimés pour le maïs alors que les ventes de fèves excédaient les attentes. Dans le maïs, les ventes sur l’ancienne et la nouvelle récoltes totalisaient 830 000 tonnes alors que la médiane des estimés était de 1.18 millions de tonnes (graphique 1). Cela est probablement qu’un petit ralentissement après les très bonnes ventes des dernières semaines. Alors qu’on affichait un net retard tout au long de l’année, les ventes des 3 dernières semaines (totalisant 5.5 millions tonnes) ont permis de rattraper le délai. Nous sommes présentement en ligne avec la progression moyenne des 5 dernières années à 90% de la cible USDA de vendu. Notre département de recherche à Chicago précise qu’il y a un fort potentiel que l’USDA augmente sa cible d’exportations de 25 à 50 M boisseaux, venant contrebalancer la baisse de l’utilisation du maïs pour l’éthanol. Dans le soya, les ventes de la semaine dernière ont nettement surpassées les attentes avec un total de 1.25 M tonnes donc le tiers pour la prochaine récolte. Les attentes de livraison pour l’ancienne récolte sont donc rendu à 99.5% de la cible de l’USDA de 46.4 millions de tonnes ce qui est tout à fait normale à cette période de l’année. Tout de même, le retard dans la moisson en Argentine pourrait favoriser les ventes américaines pour quelques semaines supplémentaires, notre équipe de recherche prévoit une possible hausse des exportations de soya de 10 à 20 millions de boisseaux dans le rapport offre et demande de la semaine prochaine. Dans le blé, c’était en ligne avec les attentes avec 319 000 tonnes vendues. Nous sommes à 96% de la faible cible de l’USDA de 775 millions de boisseaux soit 35% de moins qu’il y a deux ans.

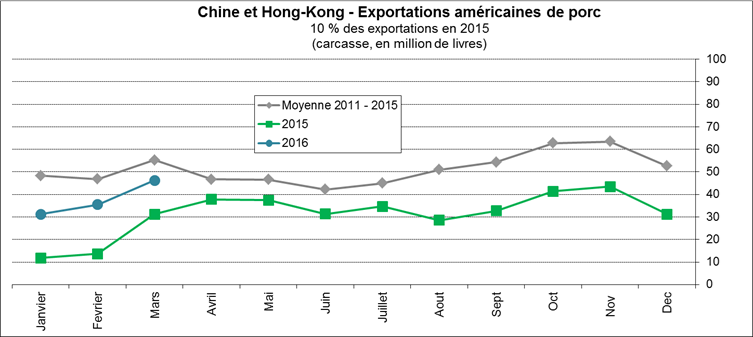

En mars, les États-Unis ont importé pour 86.9 millions de livres de bœuf ce qui est à mi-chemin entre le volume de mars 2015 et la moyenne 5 ans (graphique 2). Comme toujours, ce sont l’Australie, la Nouvelle-Zélande et le Canada qui vendent de la viande bovine aux américains. Dans le porc, les États-Unis ont connu leur meilleur mois depuis mai 2015 avec des ventes nettes de 353 millions livres (graphique 3). Le Japon et le Mexique ont acheté pour environ le tiers des ventes nettes chacun, environ 115 millions de livres par pays. De plus, la Chine a augmenté ses achats en sol américain ce qui était grandement attendu… mais toujours en dessous de son potentiel. Les 67.9 millions livres que la Chine a acheté représentes son plus gros volume depuis pratiquement 2 ans (graphique 4). Définitivement, les États-Unis perdent des parts de marché en Chine. En mars, la Chine avait importé un volume record de porc à 115 000 tonnes (graphique 5), la part des États-Unis représente seulement 27% des importations chinoises. Historiquement, il y a deux autres épisodes de prix de porc élevé en Chine (graphique 6) et les importations de porc avaient explosé durant ces périodes. En 2008, lorsque le prix du gros du porc avait atteint 3.25 $US/kg en raison d’une forte demande pour les Olympiques de Beijing, la Chine avait acheté 60 000 tonnes de porc durant quelques mois et c’était 100% en provenance des États-Unis. En 2011, le prix du porc avait atteint plus de 4.00 $US/kg en Chine ce qui avait entrainé des achats mensuels de plus ou moins 85 000 tonnes et les ventes américaines comblaient 70% des importations chinoises.

Maintenant que le prix du gros du porc est de retour à 4.00 $US/kg en Chine, comparativement à 1.85 $US/kg aux États-Unis, on s’attend à ce que les ventes continuent de progresser mais la compétition est très féroce avec l’Europe, notamment l’Allemagne et l’Espagne. Néanmoins, d’avantage de porc pourrait être nécessaire prochainement en Chine pour contre le porkflation. L’augmentation du prix du porc cause une situation très délicate en Chine. Dernièrement, le marché de l’emploi a ralentie suite au ralentissement économique ce qui provoque de l’agitation sociale et si le prix du porc continue d’augmenter, ça ne fera que mettre de l’huile sur le feu. L’Agitation sociale commence à devenir un facteur de risque pour l’économie chinoise avec une explosion de 1083% du nombre de grèves en 4 ans. Pour calmer la situation, hier, Beijing a annoncé que le gouvernement vendra pour 3.05 millions de kg de porc congelé de ses réserves entre le 5 mai et le 4 juillet. Cependant, c’est un très faible volume, ça représente à peine 10% de la consommation quotidienne des chinois. Si cette nouvelle politique prend de l’ampleur, on pourrait voir d’avantage achats de porcs étrangers (dont américains) pour ralentir la hausse du prix du porc.

Graphique 1 – Ventes à l’exportation de la semaine 22 au 28 avril (milliers tonnes)

Graphique 2 – Exportations américaines de bœuf

Source : USDA – Livestock & Meat International Trade Data

Graphique 3 – Exportations américaines de porc

Source : USDA – Livestock & Meat International Trade Data

Graphique 4 – Exportations américaines de porc vers la Chine

Source : USDA – Livestock & Meat International Trade Data

Graphique 5 – Importations chinoises de porc (tonnes)

Graphique 6 – Prix en gros du porc en Chine ($US/kg)

Bonne journée,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).