Aujourd’hui le 29 avril,

· PIB canadien février: négatif de 0.1% mais légèrement mieux qu’anticipé

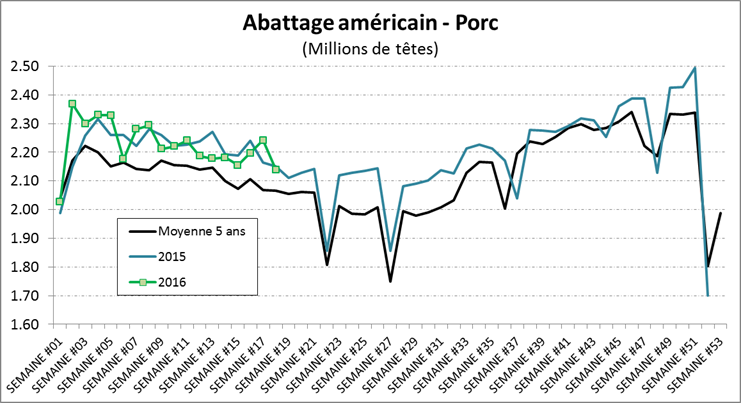

· Abattages de porc : retour au niveau de 2015 à 2.14 M têtes

· Prix cash et prix de la découpe du porc s’envolent

· Abattages de bœuf : toujours élevés comparativement à 2015

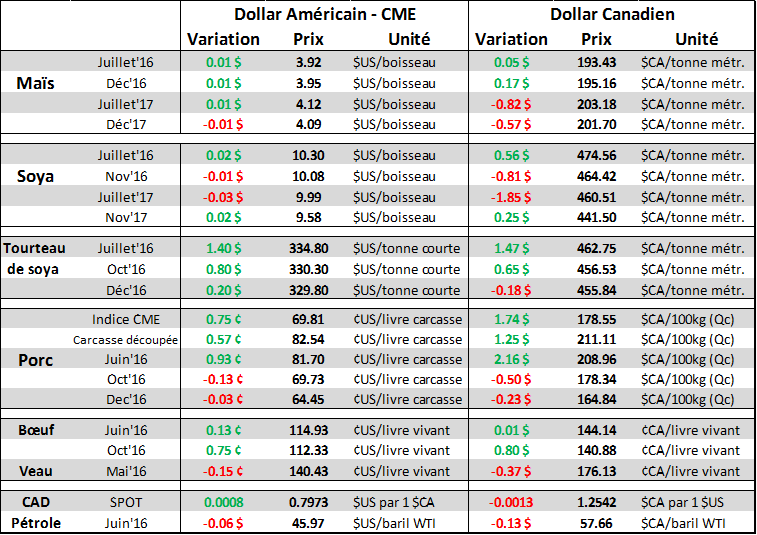

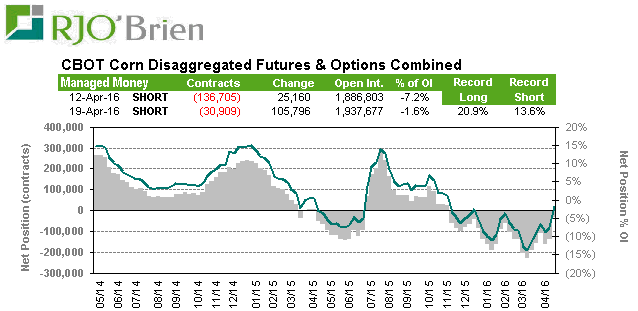

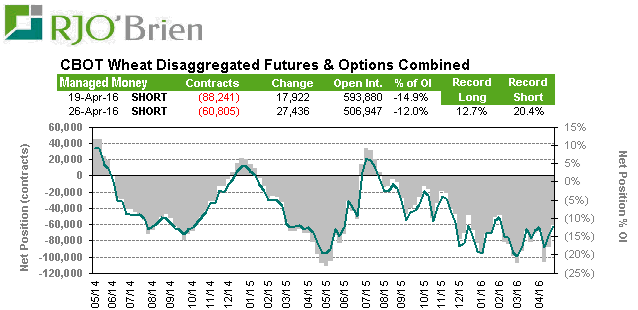

· Les spéculateurs sont en mode « achat de grains »

Rédigé Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

Ce matin, Statistique Canada publiait le PIB canadien lequel affichait un léger recul en février. L’économie canadienne a enregistré sa première contraction depuis septembre dernier, à -0.1%. Le dollar canadien a très peu réagit sur la nouvelle puisque les anticipations étaient à -0.2%. Cela ne décourage pas les économistes puisque les prévisions pour l’année 2016 ont récemment été revue à la hausse par la Banque du Canada, pour une croissance annuelle de 1.7% en raison des dépenses du gouvernement Trudeau et la remontée du prix du pétrole désormais à 46.00 $US/baril. Au cours de la matinée, le dollar canadien a percé le seuil de 0.80 $US / 1 $CA, mais ce fût que pour un bref instant. Le $CA a terminé la journée à 0.797 $US / 1 $CA.

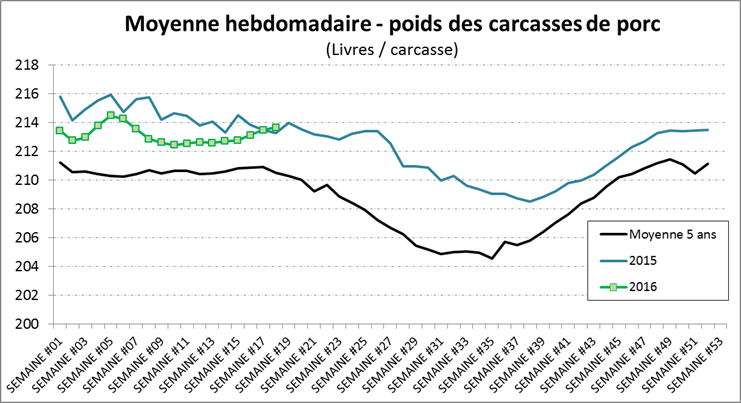

Du côté agricole, on surveillait le volume d’abattages de semaine. Dans le porc, on retour près des quantités de 2015 à 2.14 M têtes (graphique 1) mais le poids des carcasses maintient sa tendance haussière (graphique 2) contrairement à la saisonnalité. C’est la première fois en 2016 que le poids des carcasses surpasse celui de l’an dernier… nous sommes donc à des poids records pour la période actuelle. Concernant le prix cash et le prix du porc découpé, nouveau sommet pour ces deux indices aujourd’hui. L’indice du prix cash sera publié à 70.47 ¢/lb (+0.66) lundi matin, en hausse de 2.79 ¢/lb ces 5 derniers jours… la tendance vers les prix estivaux s’installe, alors que le prix de la découpe fait un nouveau sommet à 82.54 ¢/lb, propulsé par un gain de 4% pour le prix du bacon aujourd’hui. Dans le bœuf, les abattages continuent d’être élevés, à 4.6% de plus que l’an dernier à pareille date. Les abattages de la semaine s’élèvent à 590 000 têtes à un poids moyen de 1361 livres/vivant (+2%). La production de bœuf s’établit donc à 485.8 M livres cette semaine ce qui est 6.3% de plus qu’en 2015. Face à la production plus élevée

Le party est pogné chez les spéculateurs, le revirement est assez spectaculaire. Le signal que ça l’envoie au marché est clair, ils misent sur une hausse des prix…. Jusqu’à temps que le vent tourne! Comme c’est toujours le cas quand on parle des positions spéculative l’idée est de voir s’il y a une positions qui semble exagérée qui ferait en sorte d’augmenter la volatilité du marché en case de revirement et de prise de profit.

Soybeans : clairement les spéculateurs sont de plus en plus exposés au marché avec 15% de l’open interest. Les producteurs ont répondu à l’appel sur la dernière hausse pour avancer les ventes et on voit clairement que les spéculateurs ont pris la contrepartie des farmers. Les spéculateurs poussent le net long à 160K contrats et les participants commerciaux (producteurs ou utilisateur) sont short 237K. À ces niveaux là il commence y avoir un risque que les spéculateurs se retirent si les perspectives changent. Pour la même raison quand ils sont « trop short » ils peuvent aussi être « trop long ». Le hic avec eux c’est qu’ils sont vite, très vite. « Ce qui monte doit redescendre, vice-versa… »

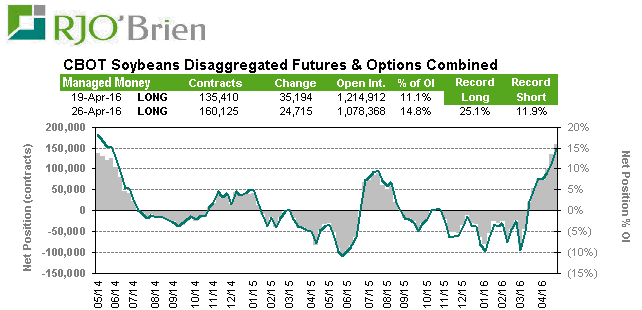

Tourteau : Comme pour la fève, les spéculateurs ont totalement effacé le net short et sont depuis deux semaine long dans le marché. Techniquement ils n’ont pas une positions faramineuse et si la situation en Argentine ne se règle pas et les ventes de meal shift vers les USA les spéculateurs ont encore la place pour ajouter sur la position. En fait le plus probable selon moi serait de miser le tourteau et réduire dans l’huile et y aller en crush margin.

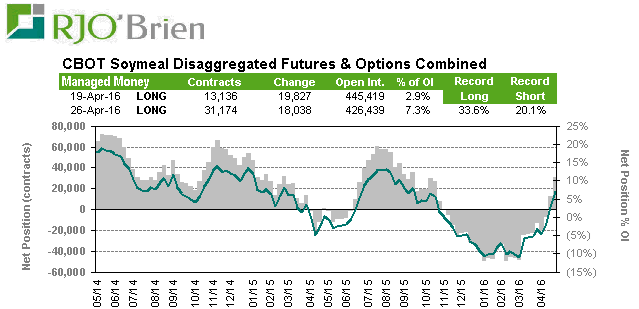

Huile Soja : Je viens d’en parler plus haut. Les spéculateurs sont ultra long l’huile de soja. Habituellement cette situation est passagère puisque le crush margin tourne positif, la production augmente et l’équilibre revient sur les sous-produits de soja. D’ailleurs la fève est disponible en abondance (445M boisseaux aux États-Unis) , donc cela ne devrait pas poser de problème pour augmenter la trituration si réellement il y a une demande forte pour l’huile. Au final il semble aujourd’hui y avoir plus d’opportunité pour un gestionnaire de fond de sortir de l’huile pour miser le tourteau. Fondamentalement et techniquement.

Corn : Sortez les tambours, les trompettes, feux d’artifice et la fanfare parce que les spéculateurs sont en ville. La semaine passée ils ont acheté 105k contrats, ajoutons 110k cette semaine ils sont effacé entièrement le net short pour passer long. Comme dans le soja les spéculateurs prennent la contrepartie des producteurs qui avancent la mise en marché. Les ensemencements record de 93.6M d’acres et l’abondance des stocks de fin ont pris les oubliettes avec les récoltes en Amérique du sud qui sont sous pression.

Blé : Les spéculateurs sont rentré dans le grain, mais c’est bien précis ce qu’ils veulent et délaissent complétement le blé. Le blé le grand négligé des récentes emplettes spéculatives. Sur Chicago (blé d’hiver), même si la position de vente est plus faible aujourd’hui, reste que les fonds misent encore fortement sur une baisse des prix. La position nette short de 60k contrats correspond à 12% de l’open interest.

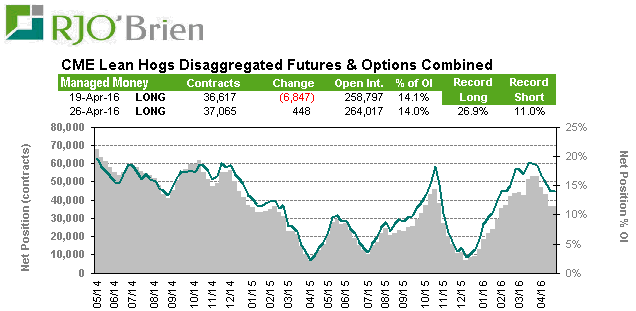

Lean Hog : Très peu d’activité cette semaine les spéculateurs maintiennent leur exposition longue avant de rentré dans la période estivale.

Graphique 1 – Abattages de porc aux États-Unis

Source: USDA – Estimated Weekly Meat Production Under Federal Inspection

Graphique 2 – Poids moyen des porcs abattus aux États-Unis

Source: USDA – Estimated Weekly Meat Production Under Federal Inspection

Bon weekend,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).