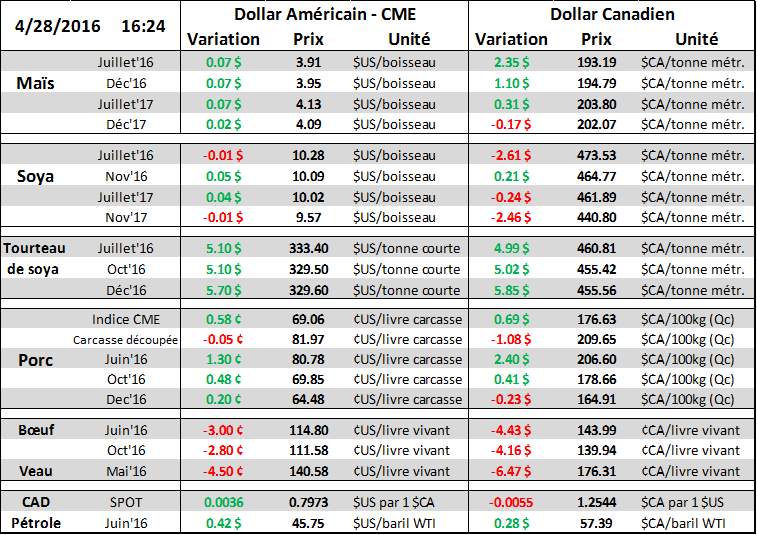

Aujourd’hui le 28 avril,

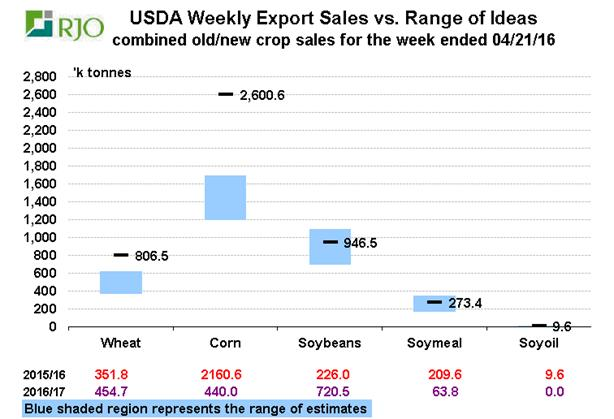

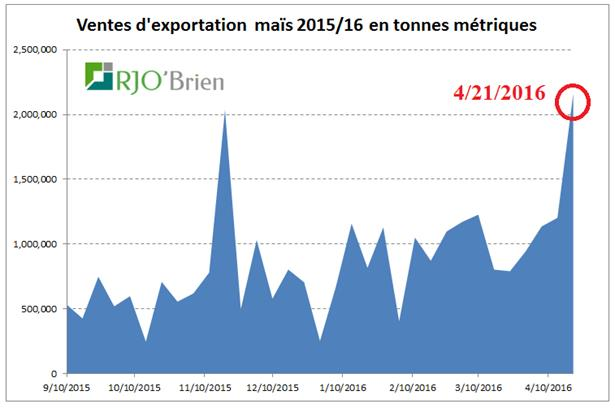

· Exportation maïs : Solide vente d’ancienne récolte avec 2.16 millions de tonnes, un record sur l’année

· Exportation soja : Décevant sur l’ancienne récolte, mais un bon volume pour l’automne.

· Exportation blé : Mieux que prévu tant sur l’ancienne que la nouvelle.

Rédigé Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

Le marché à terme est très volatile depuis deux semaines. Plusieurs facteurs expliquent cette variation, mais principalement c’est les récoltes sud-américaines qui sont sous pression météo (trop sec au Brésil, trop de pluie en Argentine). On sait qu’il y a beaucoup de spéculation, mais tranquillement on commence à voir des signes réel d’une forte demande pour le stock américain à travers l’exportation de grain US.

Maïs : solides chiffres cette semaine avec 2.16 millions de tonnes métriques et c’est un record sur l’année de commercialisation. Le plus important la dedans je pense que c’est les 483 milles tonnes vers une destination inconnue. Le marché spécule inévitablement que ce volume pourrait être en direction du Brésil qui est au prise avec une sécheresse pour la 2e récolte de corn (Safrinha). C’est assez rare que cela se produit. L’exportation a solidement repris dernièrement si bien que si le rythme continue comme cela, la cible USDA de 1.650 milliard de boisseau pourrait s’avérer trop basse. Actuellement les ventes d’exportation atteignent 1.460 milliard, c’est une baisse de 8% comparativement à la prévision de -11.5% du ministère. Impossible de dénier la vigueur inattendue des exportations et l’USDA pourrait bien relever cette catégorie de la demande dans les prochains rapports. Par contre, ne partons pas en peur parce qu’avec un carry de 1.9 milliard, les implications fondamentales sont limitées et l’impact serait plus psychologique pour le marché à terme. Je m’explique. Disons que la récolte de maïs au Brésil n’est vraiment pas belle et que la production baisse de 10%, soit de 50MMT à 45MMT. Supposons aussi que la totalité de cette baisse de production est remplacée par du stock américain, c’est-à-dire 5 millions de tonnes métriques (ou 200 millions de boisseaux). Le dernier bilan de l’offre-demande montre un carry américain à 1.862 milliard et si les astres sont parfaitement alignées le stock américain passerait donc à 1.662. Une scénario plus plausible est les Brésiliens ne feront pas rentrer 100% de la baisse possible de la production et que la balance de l’importation se partagerait majoritairement entre les USA et l’Argentine (d’ailleurs la récolte de corn en Argentine va très bien et l’USDA a bumpé de 17 à 19 MMT leur programme d’exportation). Bref, si l’exportation américaine augmente à cause de ce qui se passe en Amérique du Sud, je pense qu’il est plus réaliste dans le contexte actuel une hausse de l’exportation de 50-100 millions de boisseaux, ce qui nous ramène à un carry de 1.8 milliard et la probabilité une hausse additionnelle devient plus faible au-delà de 4$bu. À suivre…

Les « spreads » confirme aussi cette forte demande pour l’ancienne récolte et avec la prévision de 93.6M acres aux States et les bonnes conditions d’ensemencement, l’écart de prix entre l’ancienne récolte et la nouvelle c’est grandement rétrécie. La demande spot pour le stock américain est bonne, mais l’ampleur de la possible récolte garde CZ6 en échec.

Bull spread juillet-décembre, signe d’une demande forte pour le spot.

Soja : les ventes d’exportation d’ancienne récolte n’ont rien d’extravagantes, même un peu décevante dans le contexte actuel de grande volatilité. Avec le rallye de 1.50$ CBOT sous prétexte que la fève ne sortira pas de l’Argentine et du Brésil il faudra en faire plus pour convaincre les participants au marché que les utilisateurs vont se tourner massivement vers les produits américains. Faudra voir dans les prochaines semaines pour soit constater la force de la demande et conserver le prix actuel ou abandonner la prime de risque qui s’est bâtit et revenir à des niveaux de prix plus faible afin de maintenir l’équilibre entre l’offre et la demande. Pour l’instant le rythme actuel des exportation ne permet pas de dire si l’USDA augmentera la cible actuellement fixé à 1.705 milliard. L’exportation était bonne pour l’automne, mieux que prévu d’ailleurs. Le marché, comme dans le maïs fait l’argument que la pression météo en Amérique du Sud et la force de la demande internationale va nécessairement impacter le stock américain. Le bull spread est encore plus violent dans le soja avec les prix à l’automne 20 cents en dessous de ceux du mois de juillet spot.

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).