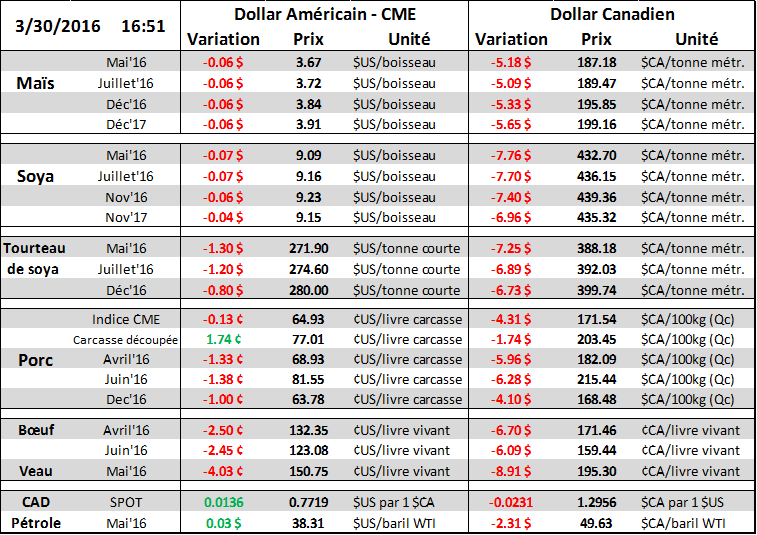

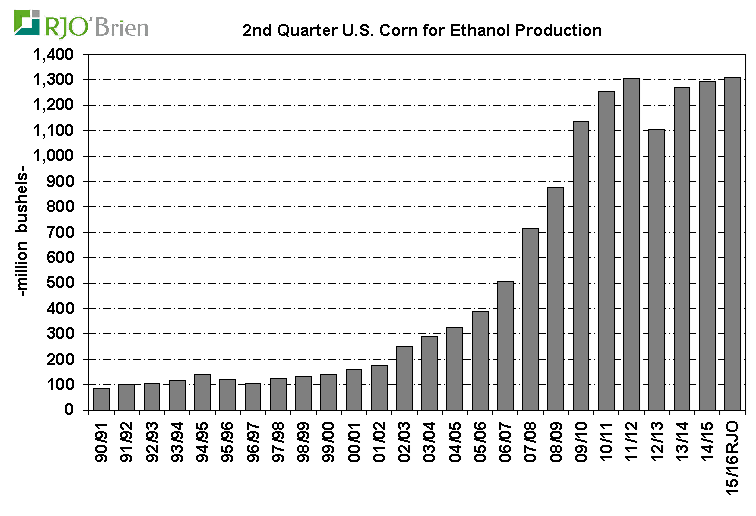

Aujourd’hui le 29 mars,

· Rapport USDA demain ; surfaces et stocks

· Prévision : hausse des surface de mais +2M d’acres à 89.9M d’acres

· Prévision : surface de soja similaire à l’an passé 83M d’acres

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

Demain 31 mars à midi va sortir deux très importants rapport USDA ; les stocks de grain trimestriel et les intentions d’ensemencement. L’information va donner le ton pour les prochaines semaines/mois. Le débat sur les superficies 2016 continue d’alimenter les discussions d’un côté on dit que les prix faibles vont décourager les fermier et réduire les surfaces tandis que d’autres croient que malgré tout, les cultivateurs sont obligé de planter de quoi et espérer obtenir le rendement pour « breaker even » et remplir les obligations financières de la ferme.

Le marché s’attend à une hausse des surfaces de maïs (+2M d’acres) et légèrement plus de soja (+0.5M d’acres).

Corn

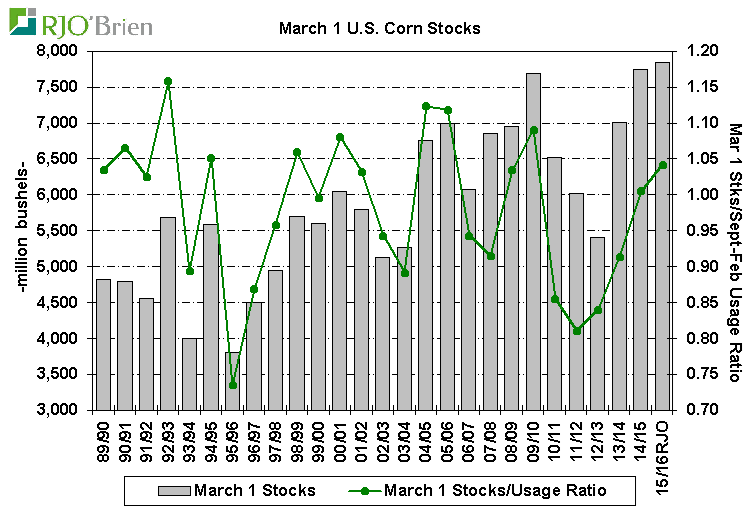

Les stocks au 1er mars sont prévus pour être les plus élevés en 30 ans à 7.8 milliard de boisseaux.

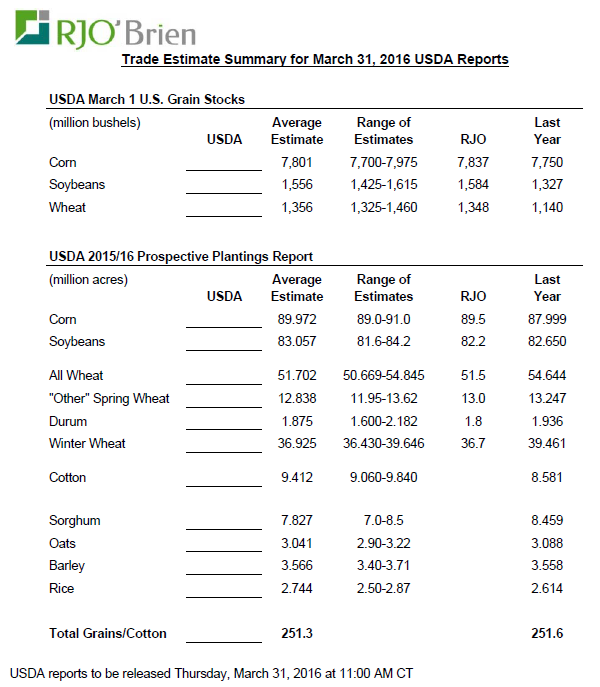

Partons de ce qu’on sait du deuxième trimestre d’utilisation (décembre à février) avec les exportations. On les évalue à 340 millions de boisseaux, nettement plus faible que l’an passé à 404 et ce serait le 2e plus faible export en 22 ans, avec seulement la sécheresse de 2012 comme exception.

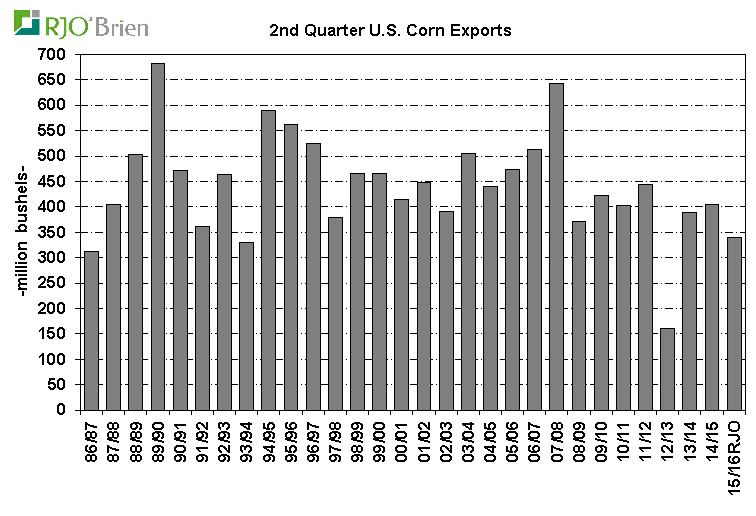

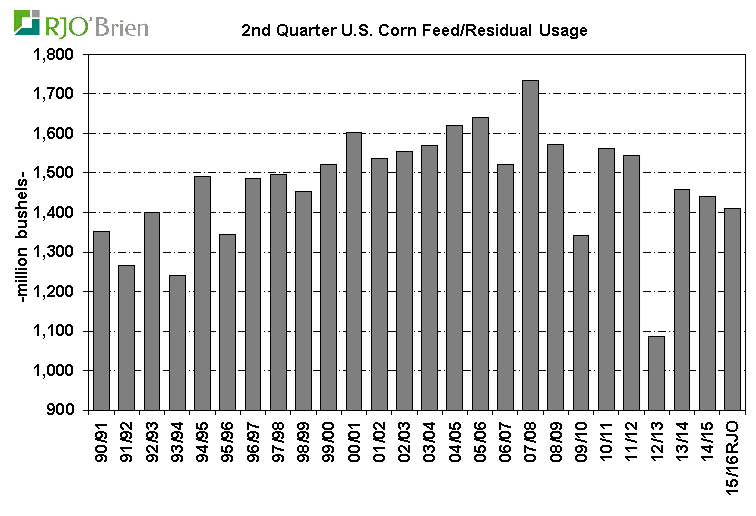

Ensuite l’éthanol roule à fond la caisse ; record d’utilisation pour la période à 1.310 milliard versus l’an passé à 1.294. Le graphique suivant montre bien l’essor de l’industrie depuis 2007/2008

Comme à chaque « Grain Stock » l’inconnu demeure l’utilisation pour la nutrition animale. Pour demain on s’attend à ce que l’utilisation soit similaire à l’an dernier à 1.410 milliard (1.441 en 2014/15), soit un mince variation de 2.2%.

En tout et partout, on estime les stocks au 1er mars à 7.837, un chiffre plus élevé que l’an passé (7.750) et un sommet depuis le surplus de 1986 à 8.248 milliard. Le ratio d’utilisation devrait passer à 1.04 et serait le plus élevé depuis 2009 – le ratio d’utilisation met en relief les stocks en fonction de la demande. Plus le ratio est élevé, plus les stocks sont gros par rapport à la demande (surplus).

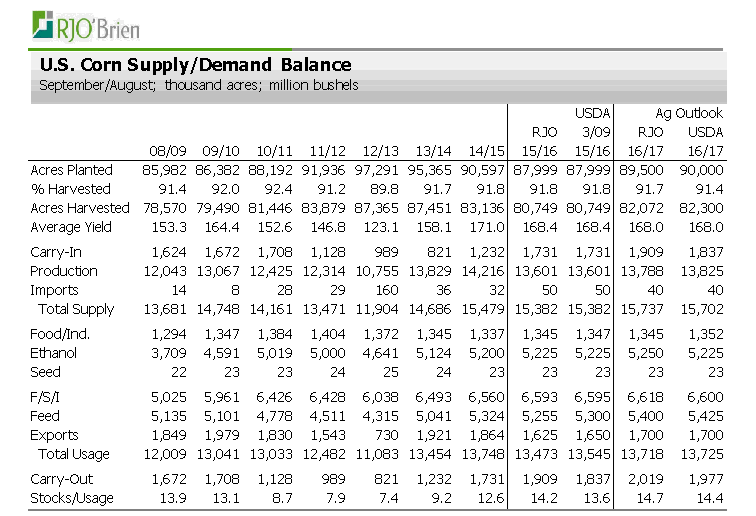

Avec les stocks prévu pour être les plus élevés en près de 10 ans, une projection de surface en hausse est quand même étrange. Mais pas tant. Voici pourquoi. Avec le stock de fin de soja encore plus alarmant et le rendement dans le soja qui est plus difficile à atteindre, les cultivateurs se tourne vers le mais comme étant « le moins pire des deux ». N’oubliez pas que demain il n’y a pas de révision sur l’offre et la demande – ce sera le 12 avril prochain. Même à ça je me suis amusé à faire un scénario plausible avec les estimés du rapport de demain. Ce qu’il faut retenir c’est qu’avec une hausse de 1.5 millions d’acres (conservateur selon les estimés) et le rendement statistique de 168 boisseau à l’acre le carryout serait plus de 2 milliard.

Soja

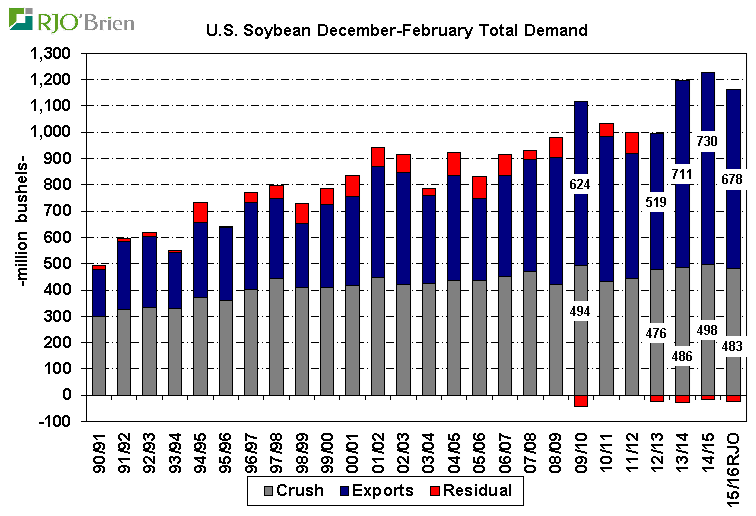

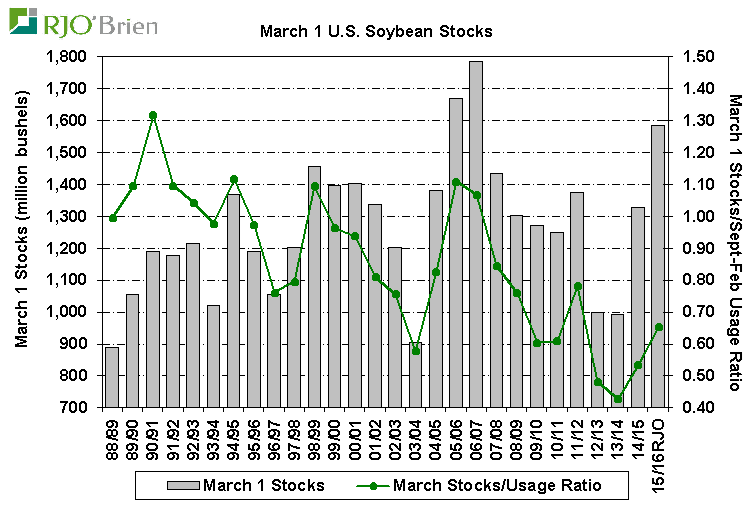

On s’attend à voir des stocks à 1.584 milliard de boisseaux, une hausse de 19% par rapport à l’an dernier et de loin les plus fort inventaires depuis 2006/2007 mais la demande demeure bonne. Le ratio d’utilisation serait à 0.65 en hausse par rapport à l’an dernier mais encore loin des surplus de 2006/2007. Les exportation à 678 millions de boisseaux et le crush à 483 pour une utilisation trimestrielle de 1.161

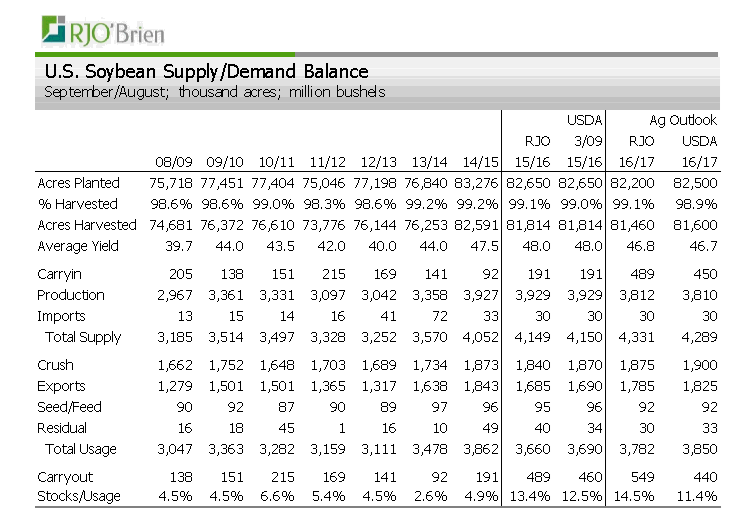

Pour ce qui des surfaces on s’attend à ce que ce soit similaire à l’an passé malgré le fondamental négatif pour supporter une hausse des acrages. En reprenant les prévisions d’ensemencement et un rendement moyen, le bilan de l’offre et demande de grain demeure super bearish avec plus de 540 millions de boisseaux. On empilerais le neuf sur le vieux….

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).