Bonsoir,

· Yellen fait chuter le Dollar US

· Le pétrole rebondit sur les 38$

· Analyse technique T-notes

Vous pouvez vous référer au Document PDF si vous avez des difficultés à voir le texte ou les graphiques.

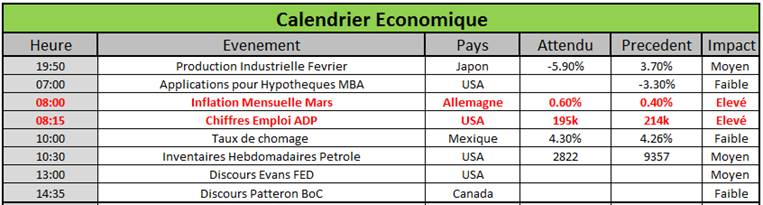

Demain nous connaitrons les chiffres préliminaires d’inflation en Allemagne pour le mois de Mars. Les marches attentes une hausse de 0.6% soit la plus importante hausse mensuelle depuis février 2015. Des hausses surtout dues au rebond dans le pétrole. Sur un an l’inflation Allemande devrait rester quasiment inchangée avec une maigre hausse de 0.1%.

Le risque réside dans une publication inférieure à 0% ce qui devrait raviver l’idée que la BCE n’est pas capable de faire rebondir l’inflation et donc l’Euro reculerait. Les Chiffres pour l’ensemble de la zone Euro seront connus jeudi matin.

Aux Etats-Unis, nous surveillerons la publication du chiffre d’emploi ADP qui est attendu en hausse de 195k. C’est la seule publication sur l’emploi qui peut être utilisée pour « prévoir » le chiffre de Non Farm de Vendredi. En effet, les chiffres ISM seront cette fois-ci publiés après la publication des chiffres d’emplois Américains (Vendredi 10h pour ISM Manufacturier et Lundi pour le Non Manufacturier).

Les attentes pour vendredi sont pour une création de 208k emplois en mars avec un taux de chômage inchangé à 4.9%

Les demandes de chômages ont été particulièrement faibles au cours des dernières semaines avec une moyenne de seulement 260k nouvelles demandes au cours des quatre dernières semaines. Le nombre de prestataires est retombé à 2179k la semaine dernière. Soit au même niveau qu’Octobre - Novembre ou les chiffres de Non-Farm avaient été très fort avec des créations de 280k et 295k emplois.

Le risque serait donc d’avoir un chiffre de Non Farm très fort lors de la publication Vendredi.

ØYellen fait chuter le Dollar US

La présidente de la Banque Fédérale Américaine Yellen, donnait un discours devant le Club Economique de New York intitulé The Outlook, Uncertainty and Monetary Policy

Elle a notamment souligné et expliquer le rôle des « prévisions » que font les membres de la FED lors de leurs meetings. On se souvient que lors du meeting de Mars, le marché avait été choque car les prévisions médianes anticipaient seulement deux hausses de taux pour 2016 contre quatre anticipées lors des dernières prévisions de décembre. Yellen a confirmé qu’il ne s’agissait que de prévisions et non pas d’un plan pré-approuvé pour la FED.

Elle a confirmée qu’elle s’attendait à une croissance limite aux Etats-Unis malgré la bonne tenue de l’emploi. En effet, le secteur manufacturier et les exportations continuent de maintenir la croissance en dessous de son plein potentiel.

L’inflation devrait retourner dans la zone des 2% mais elle s’inquiète personnellement de voir les anticipations d’inflation ne pas augmenter.

Avec une prévision de croissance faible et une inflation qui pourrait décevoir il faut donc s’attendre à une FED qui montera les taux doucement. Et c’est exactement ce que Yellen anticipe.

De plus, étant donné que les taux sont très bas, les monter trop rapidement pourrait être dangereux. En effet, les politiques monétaires traditionnelles sont asymétriques. Beaucoup de place pour monter les taux mais très peu de possibilité de les faire baisser plus bas.

Pour résumer :

Il y a un Risque de monter les taux trop vite

Croissance en dessous de son plein potentiel

Pas de hausse des anticipations d’inflation

Conséquences : Discours très dovish et pas d’importantes hausses de taux à prévoir

Résultat : Chute du Dollar Américain.

De plus, les marchés de Fed Fund ont repoussés une hausse de taux à 100% pour Mars 2017.

La probabilité d’une hausse d’ici la réunion de décembre est de 61.4% contre 72.7% hier

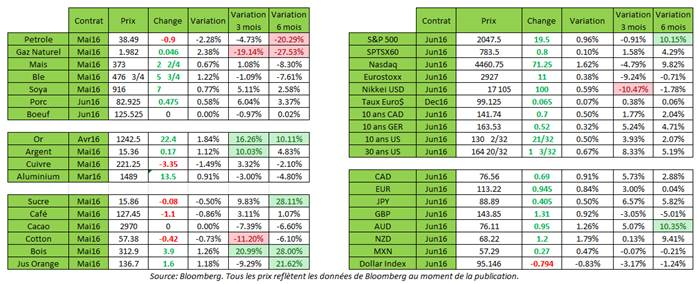

Cette baisse du Dollar américain a entrainé les commodités et les actions à la hausse en après-midi.

ØRebond du pétrole sur les 38$

Le pétrole a encore reculé de plus de 2% aujourd’hui mais a réussi à rebondir sur la zone des 38$.

Il s’agit du support des dernières semaines et le dernier espoir d’avoir un rebond pour les longs.

Pétrole – Contrat mai 2016

Source : Bloomberg – RJO’Brien

Demain, nous aurons la publication des inventaires hebdomadaires. Les attentes sont pour une hausse de 2.8M barils après la forte hausse de 9.3 millions la semaine dernière.

En fin d’après-midi, la firme privée API a indiqué que selon ses calculs, les inventaires sont montés de 2.64 millions.

Toutefois, tous ces chiffres risquent d’être très volatiles en raison des différents jours fériés.

ØAnalyse technique T-notes

En matinée, les 10 ans US avaient brisé les 129.17 du 17 mars dernier et confirmaient leur rebond. De plus, suite au discours de Yellen, nous avons atteints 130.02 qui correspond au close du 17 février dernier.

Vous trouverez une analyse complète sur notre site internet :

Resumed T-Note Rebound Reinforces Interim Base/Reversal Count

ØEvolution des Marchés

Bonne soirée,

PATRICE ODO

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).