Aujourd’hui le 22 mars,

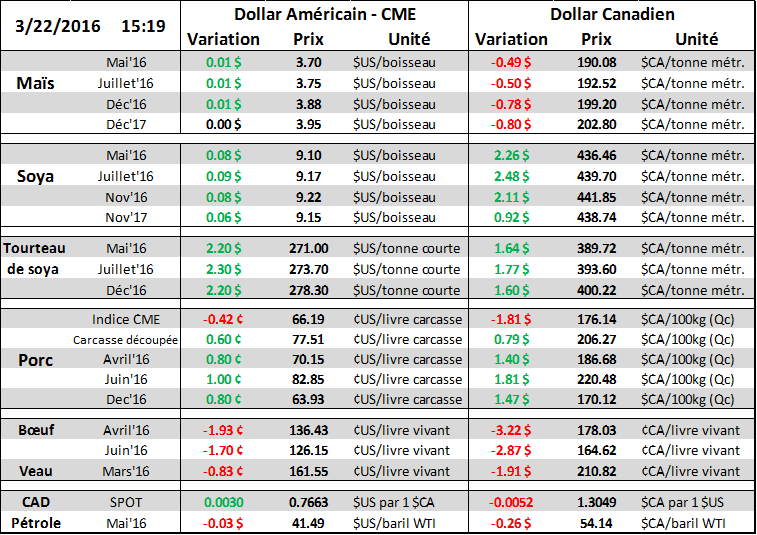

· Inventaires surgelés de bœuf : retour vers la normale à 490M livres

· Inventaires surgelés de porc : en ligne avec la moyenne quinquennale à 628M livres

· Rareté dans le marché des retailles, la Chine achète… ou pas ?

· Est-ce que le bacon sauvera encore le prix du porc cet été ?

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

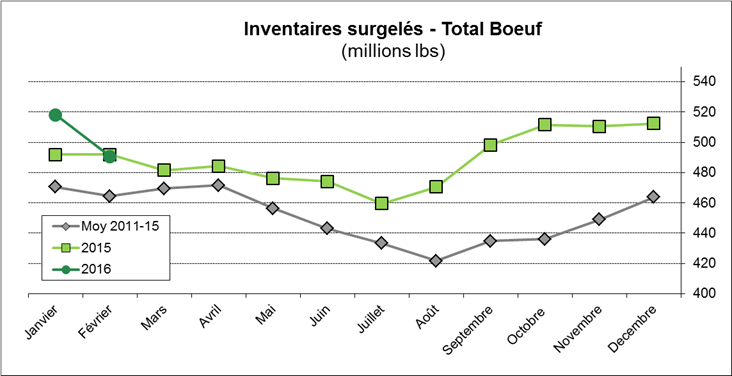

En février, le prix de la découpe de boeuf était relativement faible et a commencé à remonter seulement à la mi-mars. Apparemment, l’offre de bœuf en février ne suffisait pas pour combler la demande ce qui a fait baisser les inventaires surgelés de 28 millions livres à 490.6 millions (graphique 1). C’est un peu contradictoire à la baisse du prix des découpes. En janvier, les inventaires surgelés de bœuf était 5% de plus qu’en 2015 et 10% de plus que la moyenne quinquennale. Avec la baisse d’inventaire en février, nous sommes en direction vers un retour à la moyenne, désormais à seulement 5% de plus que la moyenne.

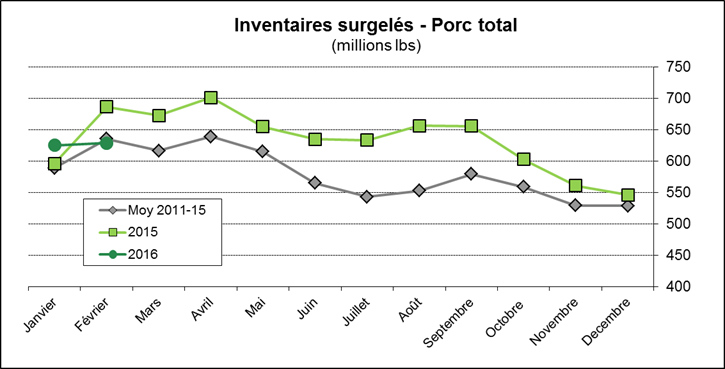

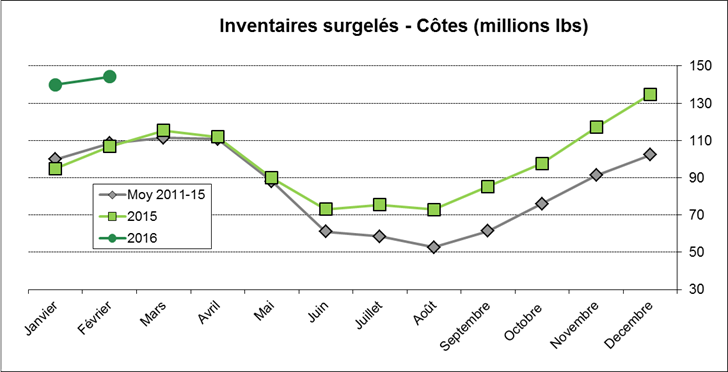

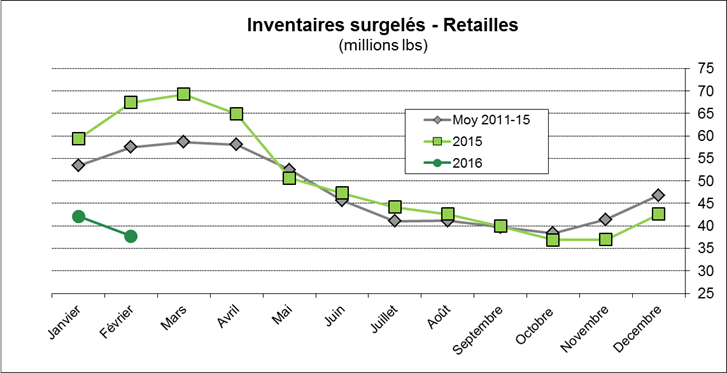

Au niveau des inventaires de porcs, les stocks surgelés sont en ligne avec la moyenne (graphique 2) et 8% de moins qu’il y a un an. Toutefois, il faut garder en tête que l’hiver dernier, il y avait eu un important délai dans le exportation de porcs vers l’ouest en raison d’une grève dans les stations portuaires américaines. Donc, les inventaires ne sont pas faibles actuellement, ce sont ceux de l’an dernier qui étaient historiquement élevés. Parmi les différentes coupes de porc, celles qui captent particulièrement l’attention sont les inventaires de côtes qui sont environ 33% plus élevés que la normale (graphique 3) et les retailles surgelées dont le volume dans les congélateurs est relativement faible. Normalement, les retailles de porc s’accumulent durant l’hiver et diminuent durant la période festival (on mange plus de saucisses sur le BBQ apparemment). Ce n’est toutefois pas ce qui arrive actuellement, alors que les inventaires surgelés de retailles ont diminué de 4.5M livres à 37.7M, c’est presque la moitié de la quantité de l’an dernier (graphique 4).

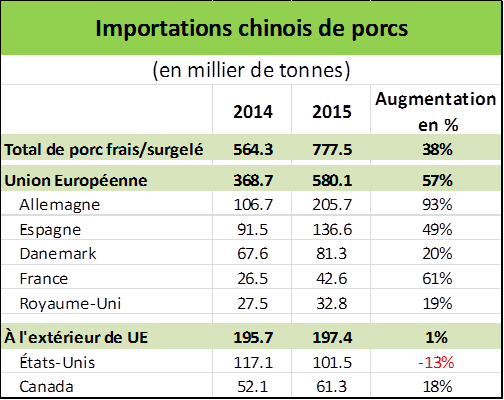

Possiblement, la Chine pourrait être la source de ce changement dans le marché des retailles. En 2015, la Chine a importé 37% plus de porc qu’en 2014 et comme tout le monde sait, ils sont particulièrement fervent des retailles. Cependant, l’effet des achats chinois ne se fait toujours pas ressentir sur les prix américains puisque la Chine achète d’avantage en Europe (tableau 5). Sur une augmentation d’importation de 213 000 tonnes entre 2014 et 2015, c’est l’Europe qui s’est accaparé de 100% des parts du nouveau marché. Cependant, il ne faut pas oublier que l’Europe produit du porc sans ractopamine contrairement aux États-Unis et qu’ils ont perdu la Russie comme client suite à l’embargo… donc les européens ont probablement été très agressif pour vendre leur surproduction depuis la perte des exportations vers la Russie. En 2015, les États-Unis ont vendu seulement 101 500 tonnes ce qui est 13% moindre qu’en 2014 ce qui explique directement pourquoi la hausse des importations chinoises n’affecte pas le prix US. Au Canada, le volume exporté vers la Chine a considérablement augmenté en 2015, par presque 20%, mais l’incidence est nulle pour les prix au Québec.

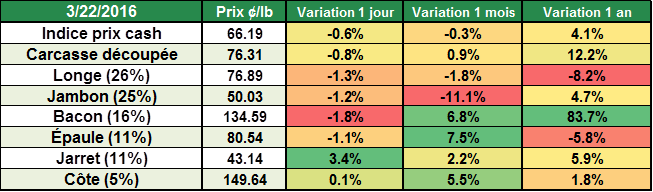

Dernièrement, on note une petite hausse du prix en gros du bacon, présentement à 1.35 $US/lb (graphique 6), on a même dépassé 1.40 $US/lb ce matin. C’est un prix très élevé pour cette période de l’année, en fait c’est le deuxième meilleur prix depuis que les données sont compilées (l’exception est évidemment 2014). On peut dire que la production de porc depuis le début de l’année est similaire au début 2015, mais que la demande est un peu plus forte grâce aux exportations qui ne sont pas handicapées par la grève. Le prix cash du porc est 4% de plus qu’à pareille date ce qui fait du sens avec les conditions du marché, alors que le prix de la carcasse découpée est 12% de plus qu’il y a un an... mais presque la totalité de l’augmentation de la valeur de carcasse découpée provient de la hausse fulgurante de 84% du prix du bacon (tableau 7)!! La demande semble très forte actuellement et l’offre abondante ne semble pas mettre de pression sur le prix. Historiquement, le prix du bacon est très fort durant l’été (production plus faible vs demande plus forte), alors imaginez où nous serons dans 4 mois ? 2.00 $US/lb peut-être !? Chose certaine, cette coupe aide grandement la marge des abattoirs.

Graphique 1 – Inventaires surgelés de boeuf

Source: USDA – Cold Storage

Graphique 2 – Inventaires surgelés de boeuf

Source: USDA – Cold Storage

Graphique 4 – Inventaires de côtes

Source: USDA – Cold Storage

Graphique 5 – Inventaires de retailles

Source: USDA – Cold Storage

Tableau 6 – Importation de porcs en Chine en 2014 et 2015

Source: Genesus genetic / Ministère de l’Agriculture chinois

Graphique 7 - Prix en gros du bacon depuis 1 an (¢us/lb)

Tableau 8 – Changement des prix des découpes de porc

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).