Aujourd’hui le 14 mars,

· Large position short dans le grain, surtout maïs et blé

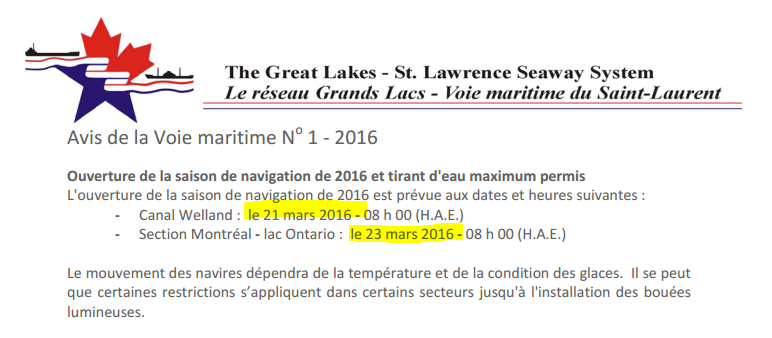

· Ouverture de la voie maritime la semaine prochaine.

· NOPA crush demain, le marché s’attend à un ralentissement de la trituration.

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

Lundi maigre en terme d’information sur les marchés, il faut gratter pour trouver quelque chose de pertinent. L’hypothèse la plus plausible vient des spéculateurs qui détiennent une position short impressionnante. Probablement trop lourde en fonction du fondamental et de la structure du marché supply/demand. L’USDA n’a à toute fin pratique rien changé dans le rapport de la semaine passée et devrait prendre une meilleure position suite aux ensemencement et stocks de la fin du mois (31 mars).

Maïs : Net short impressionnant. La structure du marché est bearish (la production dépasse la demande = surplus d’inventaire) mais je pense que la position des spéculateurs favorise un rachat de contrat rapide si jamais le vent tourne. Cela pourrait causer une variation haussière à court terme, jusqu’à temps de revenir sur l’équilibre entre l’offre et la demande. En date du 8 mars la position nette des Managed Money est selon le CFTC de -229,176 options/contrat et c’est un record avec 13.6% de l’open interest. L’avenir nous le dira, mais prenons garde d’un mouvement rapide à cause de l’exposition nette des spéculateurs.

Blé Chicago : Copie carbone du maïs ; structure bearish mais l’exposition short des fonds pourrait causer surprise en cas de revirement de tendance.

Soja : Les spéculateurs se comportent comme le prix (monte-descend) mais demeure néanmoins net vendeur de 42,906 contrats/options et c’est une bonne réduction du net short avec deux fois moins de contrats que la semaine précédente. La position actuelle ne suggère pas un « danger immédiat » puisqu’ils ne sont pas à l’extrémité du range ; ils pourraient facilement prendre une position d’achat ou de vente à partir des niveaux actuels. Plus en détails, on pourrait argumenter que le rachat de 38,552 contrat a pu contribuer à la récente hausse CBOT, mais puisque que l’open interest a augmenté on ne peut pas réellement en être sûr. (Mais je le met sur la liste des suspects!)

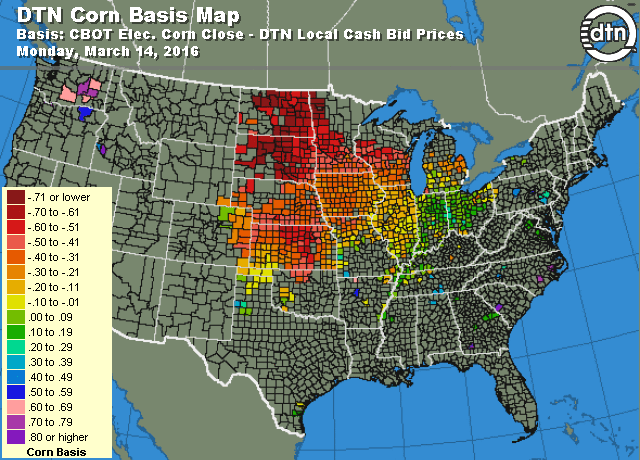

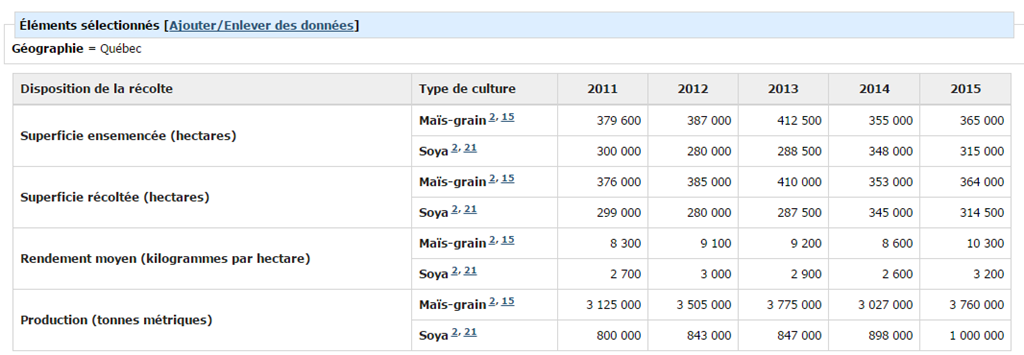

La voie maritime du St-Laurent va ouvrir la semaine prochaine comme prévu et devrait favoriser le mouvement de grain en provenance des Grands Lacs. Localement le prix du maïs est à 192$ (et soja à 436$) si j’utilise une base USD even. Les conditions actuelles du marché me font croire qu’il ne devrait pas avoir d’importation, ou que ce soit de faibles quantités. Les bids des Grands Lac (Ohio + Michigan par exemple) tournent entre 0 et -40 cents USD, en calculant le freight et le dollar, la valeur de remplacement n’est pas rentable pour l’utilisateur, surtout s’il n’a pas de rail. Le négociant ou l’utilisateur a donc intérêt à bidder localement, quitte à bonifier la base au besoin. C’est une année ou la valeur de remplacement est « locale »…. D’ailleurs on le sait, nous sommes en surplus ici et nous devrions calculer la valeur du grain avec le prix d’export. Les rendements record au Québec en 2015 (10.3 T/HA) donne une production de 3.76 millions de tonnes, c’est plus que la demande et met de la pression sur les bases USD. La disponibilité du grain en Ontario et dans le Midwest américain met aussi pression sur les bases. À suivre…

Bases USD de maïs via DTN

Production mais/soja 2015 au Québec via Statistique Canada

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).