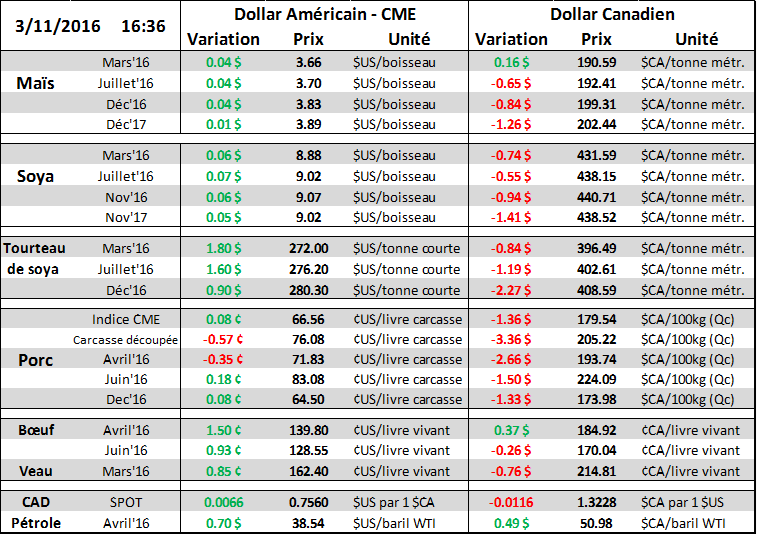

Aujourd’hui le 11 mars,

· Emploi au Canada: perte nette de 2 300 emplois, perte de 51 800 emplois à temps plein, hausse du taux de chômage et le $CA monte !?

· Production de bœuf : 441.8 livres, en hausse de 2.7% versus l’an dernier

· Production de porc : 471M livres, en baisse de 1.1% versus l’an dernier

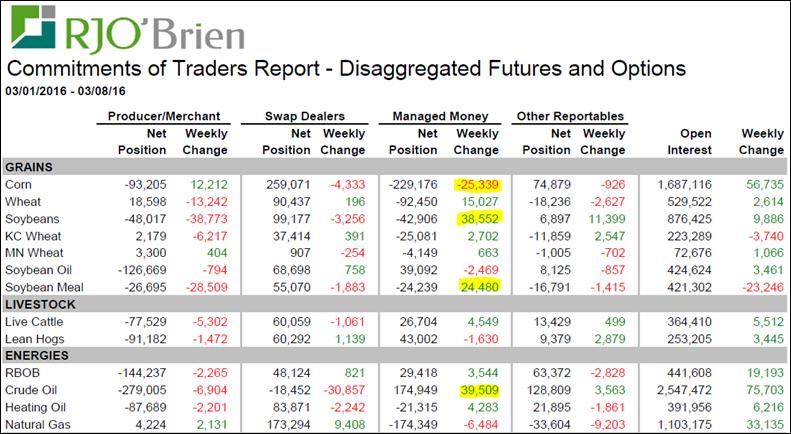

· Du 1er au 8 mars, les spéculateurs ont vendu du maïs et acheté de la fève

· Ratio Soya/Maïs nouvelle récolte à son sommet à 2.37

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

*** R.J. O’Brien et Associés LLC est au service des agriculteurs depuis déjà 102 ans, membre fondateur de la Bourse de Chicago ***

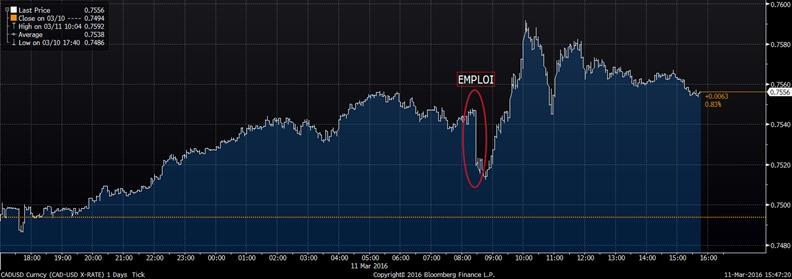

Ce matin, Statistique Canada donnait les chiffres d’emploi pour le mois de février lesquels étaient plutôt décevants. Après avoir perdu 5 700 postes en janvier, la perte d’emploi a continué en février avec 2 300 emplois de moins que le mois précédent alors que les estimés étaient à +10 000. Ce qui est le plus décourageant, c’est la perte de 51 800 emplois à temps plein ce qui est énorme! En contrepartie, il s’est créé 49 500 jobs à temps partiel ce qui est un signe de faiblesse au niveau de l’économie canadienne. Conséquemment, le taux de chômage a augmenté de 0.1% à 7.3%. Depuis 13 mois, le taux chômage a augmenté de 0.7% et il faut retourner à 2012 pour retrouver un taux de chômage plus élevé qu’aujourd’hui. Sans surprise, la réaction du marché face à ces chiffres fût une vente du dollar canadien contre le dollar américain (graphique 1), mais seulement 90 minutes après cette nouvelle, le dollar canadien se transigeait à son plus haut taux en 4 mois à 0.7592 $US par 1 $CA. Il semblerait que le prix du pétrole permet de mieux soutenir le dollar canadien que les données sur l’emploi. D’ailleurs, le plus du pétrole à toucher son plus haut prix en 3 mois à 39.02 $US/baril.

Concernant la production de viande rouge de cette semaine, on connait une hausse de 0.7% par rapport la même semaine en 2015, principalement impactée par la production de bœuf. La production bovine est estimée à 441.8 millions livres pour cette semaine, légèrement en hausse depuis la semaine dernière et 2.7% de plus que l’an dernier ce qui est considérable. La hausse de la production est répartie entre les abattages de 536 000 bêtes (+1.5%) et le poids plus élevé à 826 livres carcasses (1.2%). Malgré la hausse de la production, le prix du bœuf à la sortie des abattoirs a augmenté cette semaine ce qui propulsé le contrat d’avril à plus de 1.40 $US/lb (graphique 2), brisant ainsi la résistance technique. Considérant la structure à terme en « backwardation » et le momentum haussier du prix, mieux vaut attendre un changement de tendance avant de vendre.

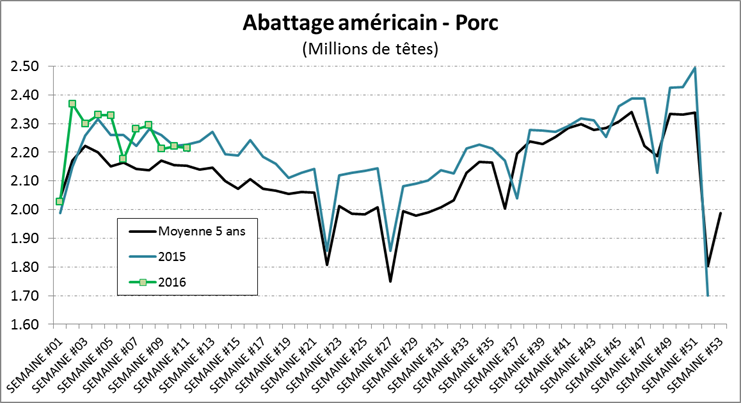

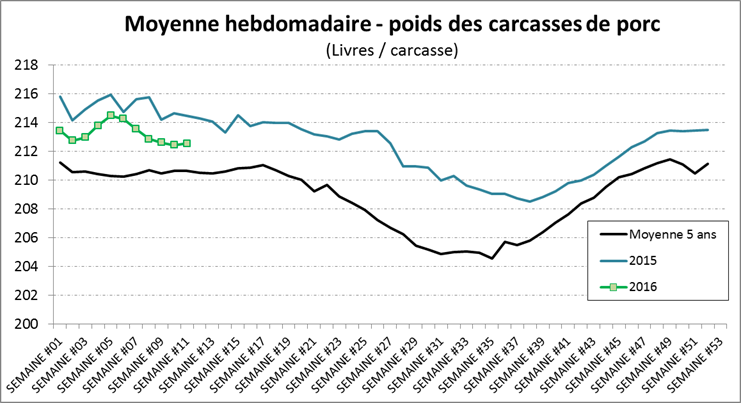

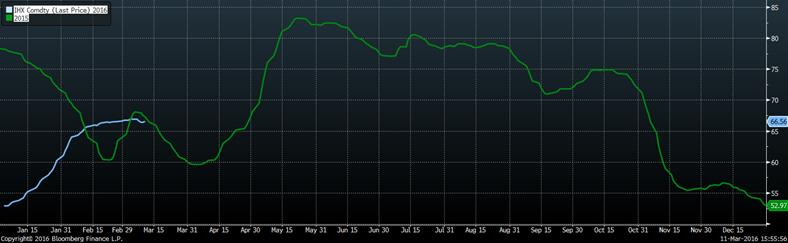

Dans le porc, la production est légèrement plus faible que l’an dernier pour une 4ème semaine consécutive. Avec 470.8 millions de livres, on est 1.4% sous la quantité de l’an dernier. Au niveau des abattages, ils sont 0.5% de moins que l’an dernier (graphique 3) alors que poids des bêtes est en moyenne 0.9% plus faible (graphique 4). En somme, la production reste assez près des niveaux de 2015 et lorsqu’on regarde au prix cash du porc, on réalise qu’on est aussi au même prix (graphique 5). Reste à voir si le prix cash du porc pourrait être aussi fort que les prix des contrats à terme et ne pas flancher comme l’an dernier. Depuis 4 semaines, le prix cash du porc a gagné un gros 1 ¢US/lb ce qui n’a pas été suffisant pour compenser la hausse du dollar.

Du 1er au 8 mars, les spéculateurs ont ajouté sur leur énorme position vendeur de maïs avec 25 000 contrats pour un total de 230 000 contrats vendus (tableau 6). On est encore tôt dans la saison, mais si les spéculateurs maintiennent une aussi grosse position jusqu’à ce qu’on soit dans le « marché de météo », un revirement assez brusque pourrait subvenir dès la première inquiétude, un peu comme l’an dernier en juillet. Inversement, les spéculateurs ont acheté 38 500 contrats de fève soya et 24 500 contrats de tourteau afin de réduire leur position vendeur de moitié. Dernièrement, le prix du soya monte en parallèle à l’appréciation du réal brésilien. Désormais, le ratio entre le prix du soya de la prochaine récolte et celui du maïs, a atteint un sommet à 2.37 (donc le prix du soya de novembre est 2.37 fois celui du maïs de décembre). Pour la mi-mars, c’est le ratio le plus élevé depuis 10 ans après 2014. Considérant ce ratio soya/maïs élevé ainsi que la faible liquidité disponible chez les producteurs de grandes cultures à travers l’Amérique du Nord, il ne serait pas surprenant que l’acréage du soya soit légèrement supérieur qu’abordé lors du forum USDA.

Graphique 1 – Taux CAD/USD aujourd’hui

Graphique 2 – Prix du bœuf sur avril

Graphique 3 – Abattage de porc aux États-Unis

Source: Estimated Weekly Meat Production Under Federal Inspection

Graphique 4 – Poids moyen des porcs aux États-Unis

Source: Estimated Weekly Meat Production Under Federal Inspection

Graphique 5 – Prix cash du porc en 2015 (vert) et 2016 (bleu)

Tableau 6 – Position des spéculateurs et hedgers

Bon week-end,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).