Aujourd’hui le 29 février (1 fois au 4 ans!)

· Chine : prix stabilisé du maïs pour 2016/17 devrait être connu sous peu. Coupure de 30% à prévoir.

· À surveiller demain Grain Crushings pour l’utilisation de grain pour l’éthanol en janvier.

· À surveiller demain State Stories pour l’info météo et conditions de blé d’hiver.

· Mise à jour des positions spéculatives

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

***Notez qu’à partir du 29 février, les heures d’ouvertures du marché des viandes à la Bourse sera de 9h30 à 14h05***

Maïs en Chine

Le gouvernement chinois devrait annoncer le prix stabilisé de cette année après les réunions politiques cette semaine et donc avant que les semis ne débute en avril. Les attentes sont assez drastiques puisqu’on parle d’une diminution significative du prix local. Certains sont d’avis que le prix serait coupé à 214$/tonne (1400yuan/tonne) comparativement à 305$/tonne l’an passé (2000yuan/tonne) soit une coupure de 30%. Les dirigeants doivent trouver le prix d’équilibre pour être en mesure de passer à travers les imposants stocks actuels tout en empêchant les importations massive de feedgrain. L’impact est important pour le bilan mondial!

Prix du maïs en Chine en $US la tonne. Actuel = 305$/tonne (source Bloomberg)

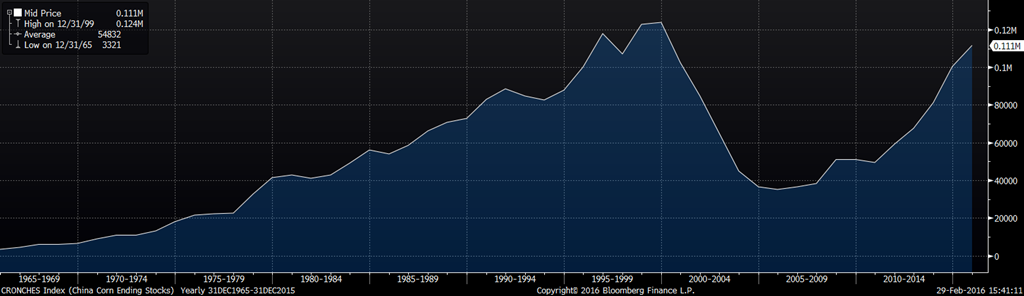

Inventaire de fin « carry out » en Chine. Actuel = 111.49 millions de tonnes via WASDE et Bloomberg. Par comparaison, le carry américain est à 46.67 ou 2.4x plus petit!

À surveiller

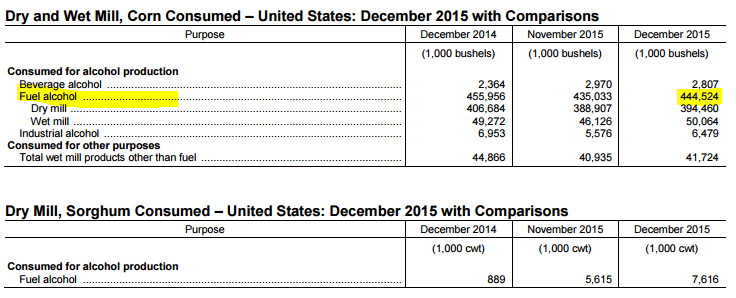

1) Grain Crushing : l’info sort demain à midi et traite sur l’utilisation de grain pour l’éthanol et bio-carburant. Habituellement le rapport ne fait pas bouger le marché puisque c’est plutôt les inventaires/production à chaque semaine qui drive le prix. Le rapport vient apporter plus de précision sur les volumes comptabilisé par USDA. L’information est pour le mois de janvier. En décembre passé l’USDA a comptabilisé 444 millions de boisseaux, ce qui met pour l’année de commercialisation 1.751 milliard ou 437,000 boisseaux par mois en moyenne. Ca confirme le rythme un peu plus élevé des bilans USDA de 5.225 vs 5.250 milliards de boisseaux, soit une différence de 25 millions de boisseaux.

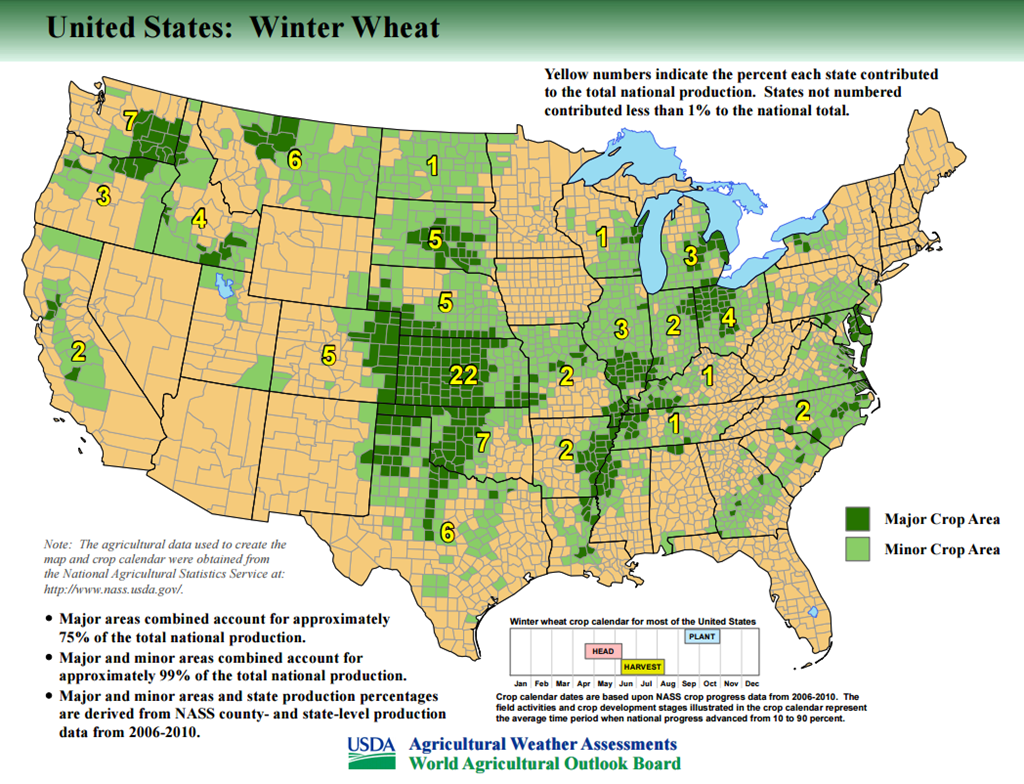

2) State Stories : je surveille les conditions du blé d’hiver dans les états clés. Le dernier rapport du 2 février (pour la météo de janvier) nous donnais ceci :

a. Kansas : Winter wheat condition rated 1% very poor, 7% poor, 37% fair, 49% good and 6% excellent

b. Colorado : Winter wheat condition 12% poor, 40% fair, 44% good, 4% excellent

c. Illinois : Winter wheat condition 2% very poor, 5% poor, 28% fair, 55% good, 10% excellent

d. Nebraska : Winter wheat condition 0% very poor, 3% poor, 41% fair, 46% good, 10% excellent

e. North Dakota : Winter wheat condition, 4% very poor, 3% poor, 28% fair, 64% good, 1% excellent

f. South Dakota : Winter wheat condition, 0% very poor, 1% poor, 32% fair, 61% good, 6% excellent

Carte de production du blé d’hiver source USDA

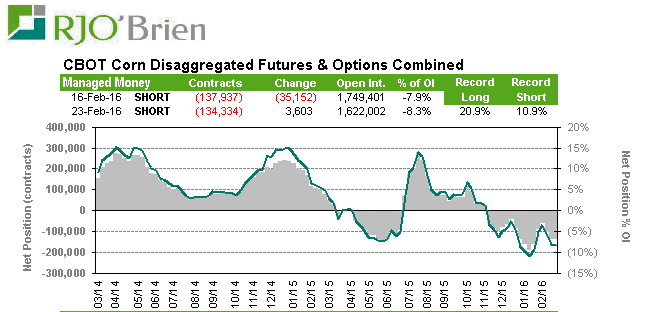

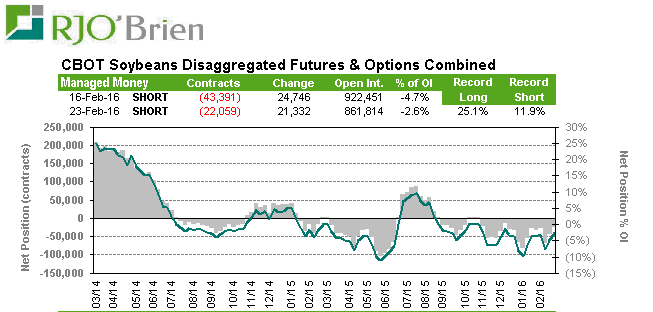

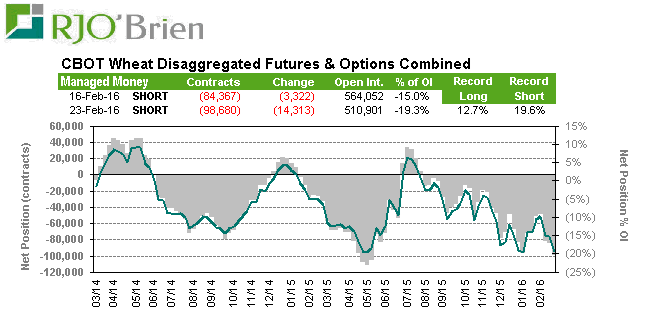

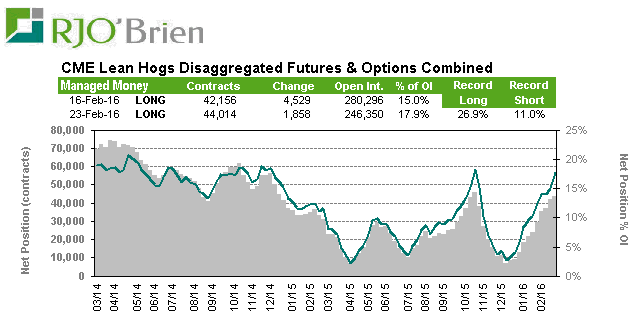

Spéculateurs :

Corn : net short 134,334, open interest fortement en baisse.

Soybeans : réduction du net short à « seulement » 22,059 contrats/options. Là aussi chute significative de l’open interest.

Blé Chicago : ça se poursuit chez les vendeurs. Ca vend! On dirait une annonce de Ré/Max. Net short 98,680 contrats/options c’est près de 1 contrat sur 5 ! Prenez garde à un mouvement rapide le les fonds rachètent.

Lean Hog : les spec continuent leur emplettes et sont actuellement long 44,014 contrats/options la positions est imposante, un revirement sur le prix CME pourrait lancer une liquidation de leur part et accélérer un mouvement baissier.

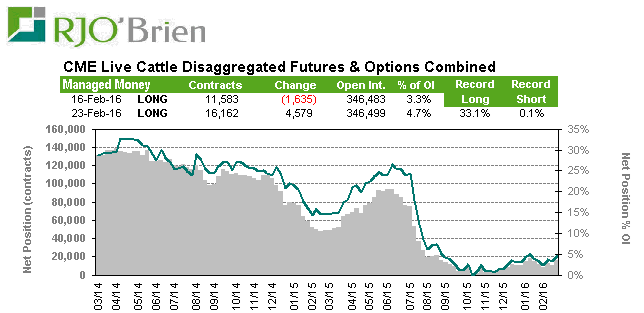

Live Cattle : toujours aussi peu d’intérêt de la part des spéculateur à miser sur le prix du bœuf gras. Depuis le mois de septembre le nombre de contrat n’a jamais réellement été plus de 20,000 ou 5% de l’open interest. Ils sont spéctateur pour l’instant… après avoir vendu un nombre impressionnant de contrats durant l’été 2015.

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).